2019年7月3日,當時正蒸蒸日上的新城控股(601155.SH)突發黑天鵝。媒體爆出公司時任董事長王振華因為猥亵女童被捕。上海公安隨後確認該消息。舉國嘩然。

第二日,新城控股深夜宣佈董事長王振華被刑拘,董事長一職由其子王曉松接任。新城控股股價從4日起開始連續一字跌停。至少33家基金機構下調新城控股估值。

7月5日,新城控股官網上所有有關王振華的照片及新聞遭删除。8日,王振華辭去在新城控股的所有職務。同日,兩名律師實名舉報公司,稱其故意拖延發佈王振華涉嫌猥亵女童的消息,涉嫌證券違規。

23日,新城控股新上任的董事長首次發聲,表示將承擔起新城控股。當日,新城控股宣佈甩賣40個項目以「斷臂求生」。

2020年6月17日,上海市普陀區人民法院經過16小時庭審之後,判決被告人王振華、周燕芬分别獲有期徒刑五年及四年。

今年5月19日下午,上海市第二中級人民法院駁回王振華猥亵兒童一案上訴,維持原判。

新城控股與王振華的狗血故事自此才暫告一段落。

在這段期間,新城控股的股價在2019年8月一度跌至21元的一年半以來低點,隨後股價持續回升,至今年2月底創歷史新高53元,之後再出現一輪股價回調。

從公司股價的起起伏伏來看,經歷前董事長因嚴重違法入獄的新城控股,也許還沒有真正回過神來。

2019年之前,新城控股正在市場上大動作地攻城略地。

2017年及2018年,公司營收分别是405億及541億元,同比增長45%及34%;經營利潤則為83.6億元及156.43億元,同比分别增長98%及87%。而到了2019年,新城控股的營收和經營利潤分别為859億元及176億元,同比增長59%及13%。

去年,新城控股收入再邁上千億規模新台階,達1455億元;經營利潤220億元,分别同比增長69%及25%。

一般而言,房地產公司的收入反映的都不是當期的銷售成績,而是兩三年前就已預售的樓盤正式交樓之後確認收入的結果。所以王振華2019年因為猥亵女童而被捕實際上對當年公司業績影響並不大。但巧合的是,新城控股利潤增長失速,也是發生在2019年。

一切仿佛冥冥中早注定。

2019年王振華事件的黑天鵝,也許注定如影隨形,讓新城控股始終難以擺脫。

與利潤增幅放緩同步的,還有公司的銷售毛利率。2019年,新城控股的銷售毛利率為33%,同比下滑4個百分點。2020年,公司銷售毛利率進一步下滑至28%,下滑幅度擴大至10個百分點。

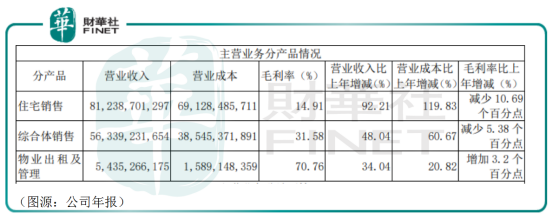

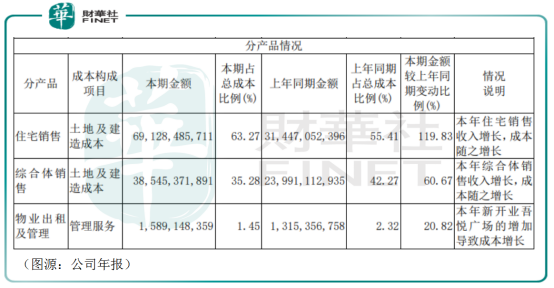

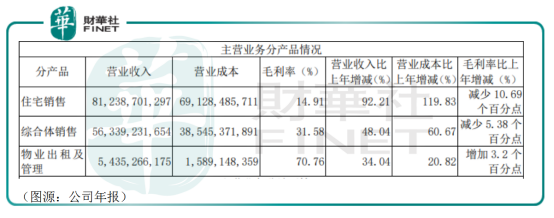

該年内按主營產品劃分,新城控股住宅銷售產品的毛利率僅為15%,同比下滑10.69個百分點;綜合體銷售產品的毛利率為32%,同比下降5.38個百分點。物業出租及管理的毛利率為70.76%,同比上升3.2個百分點。

新城控股房地產開發銷售業務(包括住宅及綜合體銷售)成本均為土地及建造成本。2020年,公司住宅銷售的土地及建造成本錄得691億元,同比大幅增長120%,佔總成本比例達63%。綜合體銷售的土地及建造成本為385億元,同比增長60.67%,佔總成本比例有35%。

在2020年業績會上,針對2020年公司結算的毛利率及利潤率相較2019年出現較大程度下降的問題,新城控股從兩個方面作了解釋:

第一是公司在2016年、2017年及2018年三年間戰略性進駐的過程中,採用了激進的手段,進入了一些非長三角的低能級城市,導致毛利率降低。

其二是從行業角度看,各地不斷限地價和限房價,房地產行業未來會跌落中低毛利區間。毛利逐漸向普通服務行業與制造業靠攏,行業難再有超高額的回報。

總結而言,就是公司2016年至2018年間激進的拿地策略和行業對房價的限制令公司2020年的毛利率下滑至底部。至於毛利率回升的時間點,新城控股則表示其毛利從低谷向上回升,可能還需要一年左右的時間。

如果說新城控股2020年的業績反映的是兩、三年前的銷售成績的話,我們不妨再從「累計合同銷售金額」出發,預估未來幾年公司的業績走向。

根據年報顯示,2020年新城控股全年累計合同銷售金額為2509.63億元,比上年同期下降7.33%;累計銷售面積約2348.85萬平方米,比上年同期下降3.42%。在市調機構克爾瑞統計的榜單上,新城控股排名從2019年的第8跌落至第13,成為前20房企中三家銷售業績下滑的房企之一。

而在此之前,新城控股的擴張遠超「激進」。從2015年到2019年五年,公司合約銷售額分别是319.2億元、650.6億元、1264.7億元、2210.9億元和2708億元,年復合增長率高達70.67%。

2020年,公司累計合同銷售卻踩了個急刹車,銷售金額出現倒退。而在2021年,公司計劃完成的合同銷售金額只是2600億元,較去年增幅不到100億元——放在過去,這是不可想象的。

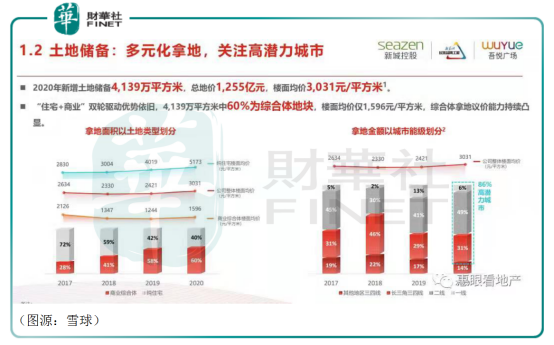

同年内,新城控股新增土地儲備面積4139萬平米,其中純住宅的佔比由2019年的42%再下降至40%。

同時,截至2020年末,新城控股銷售面積剔除預收賬款後的資產負債率為74.12%, 淨負債率為43.65%, 現金短債比為1.68。按「三道紅線」標準衡量,新城控股已腳踩一條紅線,客觀上亦制約了公司房地產開發業務的大幅增長。

結合以上各點因素,在毛利率下滑、合同銷售金額計劃保守和腳踩一道紅線三大條件的制約下,新城控股的主業房地產開發重點已由過的量轉移到「質」——利潤空間亦因此變得乏善可陳。

在此情況下,新城控股當然也需要自己的第二增長曲線——按照公司的佈局來看,吾悅廣場才是新城控股的未來。

新城控股的商業地產開發主要分成兩部分:商業綜合體的開發及購物中心的運營管理。商業綜合體包括銷售型物業和持有型物業兩部分,銷售型指對外出售的住宅、酒店式公寓及沿街商鋪等;持有型物業則主要是購物中心,即吾悅廣場。

截至2020年底,新城控股在全國98個地級市佈局吾悅廣場163座。2020年實現商業運營收入57億元。

2020年末,新城控股旗下吾悅廣場出租率達99.5%,較2019年末提升了0.3個百分點。在全年租金減免超過5個億的情況下,吾悅廣場仍實現商業運營總收入及含稅租金收入57億元,較2019年增長32%。

運營層面,全國範圍内的吾悅廣場全年客流總量6.55億人次,較2019年增長13%;商戶總數、銷售總額319億元,較2019年增長20%;年末累計會員總數983萬人,較2019年末增加416萬人。

而按照年報披露,商業廣場有關的物業出租及管理業務的毛利率(71%)遠高於住宅銷售和綜合體銷售的毛利率。

新城控股將其近六年的發展劃分為兩個階段,2015年至2019年期間公司要增量、衝規模、提排名;在2020年後則是提質,以資本回報率為核心,聚焦利潤。若要聚焦利潤,公司未來業務主打的一個重要方向自然是吾悅廣場。

今年,新城控股計劃新開吾悅廣場30座,商業總收入85億元。按照公司會議紀要,商業綜合體既是現金流的補充,也是未來高利潤的方向。吾悅廣場建成之後,將可以保持穩定的利潤,讓公司未來可以抗周期。

今年5月19日,滁州新城恒悅商業運營管理有限公司成立,注冊資本6900萬元人民幣。公司經營範圍包括商業綜合體管理服務、企業管理、品牌管理、非居住房地產租賃、住房租賃等。股權穿透顯示,該公司正是由新城控股和新城萬博置業有限公司共同持股。

種種迹象顯示,新城控股的經營重心將轉移到商管業務上?

然而,即便目前吾悅廣場的毛利率、運營層面數據表現都非常優秀,若只從營收規模而言,即便今年達到新城控股預設的目標85億元,其所能貢獻的利潤仍然有限。短期内,新城控股的吾悅廣場商業收入,仍然只是一個確定性較高的故事。

但這個故事,讓新城控股在房地產行業的下半場有了讓人遐想的空間(如吾悅廣場可在坪效、客單價等方面繼續提升營收能力)。

今年第一季度,新城控股錄得營收176.34億元,同比增長149%;歸母扣非淨利潤4.61億元,同比增長108.46%。然而,對於依然以房地產開發為主新城控股來說,該業績只能反映2019年左右公司房地產開發激進擴張的結果。

要預判新城控股未來的經營業績表現,還得從最新合同銷售額入手。根據公司最新披露的經營業績,前四個月,公司累計實現合同銷售金額約704.18億元,比上年同期增長43.58%。但只計算4月份單月的話,該月新城控股實現合同銷售金額約207.71億元,比上年同期增長14.99%;銷售面積為174.56萬平方米,比上年同期增長6.18%。

去年上半年,由於疫情的影響,新城控股的合同銷售金額和面積都比2019年出現較大的跌幅(2020年上半年新城控股實現合同銷售金額 975.21億元,比上年同期下降20.34%;實現合同銷售面積877.53萬平方米,比上年同期下降16.39%)。

在此基礎上,新城控股4月份銷售面積個位數的增幅只能說明新城控股房地產開發動作真的已經慢下來了。

在行業毛利率「逐漸向制造業、服務業靠攏」的情況下,新城控股銷售面積增速放緩,預示其兩年後的淨利潤增長受壓。同時,公司給予厚望的重要利潤來源吾悅廣場規模尚有限,或不能補充慢下來的房地產開發可能的利潤缺口。

在從前帶領新城控股激進擴張的王振華終於被判入獄之後,「小王」接手的很可能是一個左右為難的攤子。

商場從來是逆水行舟,不進則退。換了天之後天也亮了的新城控股,前路或許並不好走。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享