今年2月22日,「豬茅」牧原股份(02714.SZ)股價一度站上131元,創公司歷史新高。然而之後牧原股價便開始近三個月的回調。

在5月1日的調研活動紀要中,牧原股份表示:

雖然近年非洲豬瘟對於行業產能帶來了較大影響,但目前全國生豬產能已逐步恢復;根據農業農村部的數據,2020 年底全國生豬產能已恢復至常年水平的 90%以上。

生豬產能的恢復將帶來生豬價格的回落,雖然未來價格可能有季節性反彈,但生豬價格總體呈下降趨勢,預計生豬行業在 2022 年或 2023 年將到達底部。

從自身來看,公司需要完善人才管理和資金儲備,做好迎接行業冬天來臨的準備。

過完兩天周末回來,「豬茅」牧原股份股應公司悲觀預期開盤即告大跌,盤中一度觸及跌停, 至收盤股價跌幅略收窄至8.58%,報90.44元,較三個月前的公司歷史新高跌去31%。

根據搜豬網數據,截至5月21日,全國瘦肉型生豬出欄均價已跌破18元/公斤,與今年1月初的階段性高點36.7元/公斤相比,下跌超18元/公斤。肉價已出現「腰斬」。部分地區豬肉價格更是跌破每公斤15元,創近19個月新低。

豬肉終於不再矜貴了,百姓也可以大快朵頤一番。但對於以養豬為生的豬企來說,肉價下跌,可並不是好消息。

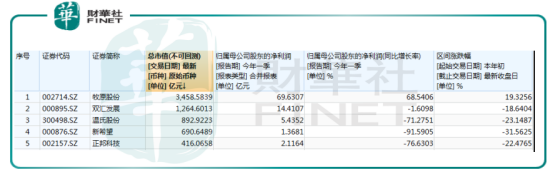

作為行業龍頭,「豬茅」牧原股份首當其衝。

對於24日公司股價大跌,牧原股份負責人回應,股價走勢是市場行為,目前公司經營並未發生特殊變化。但負責人同時表示,近期不斷下行的豬價的確令行業整體承壓。

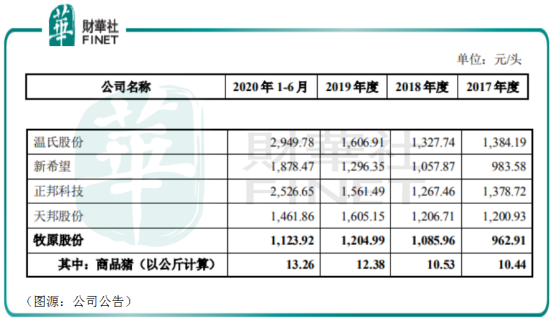

跌穿20元/公斤的豬肉對行業公司會造成怎樣的壓力呢?對此,我們不妨參考牧原股份今年3月16日答復深交所問詢函中所給出的同行業公司之間的生豬生產成本。

根據公告給出行業公司自有仔豬育肥出欄的單位成本統計看,2020年新希望自有仔豬育肥出欄的單位成本在13-14元之間,正邦科技自有仔豬育肥出欄單位成本在15.3元/公斤,而牧原股份的商品豬出欄單位成本為13.26元/公斤。

表面看上去,牧原股份與同行其他公司自有仔豬育肥出欄單位成本相差不遠。但整體而言,行業中其實只有牧原股份仔豬完全自產,而其他公司均有相當部分仔豬來自外購然後培育出售。根據新希望和正邦科技各自投資者關係活動記錄表,兩公司2020年内對外採購仔豬育肥出欄佔比分别約為50%及54%。

相比自有仔豬,外購仔豬育肥出欄的單位成本要高得多。去年,新希望及正邦科技外購仔豬育肥出欄分别為20元-25元及23元/公斤。遠高於其自有仔豬育肥的出欄成本。

因此,綜合而言,完全自產自銷的牧原股份去年商品豬出欄單位成本其實是行業最低(見下圖行業公司生豬單位生產成本)。橫向對比去年上半年期間同行業其他公司的生豬單位生產成本,只有天邦股份與牧原股份相仿,其餘公司成本均與之相距較遠。

在此基礎上,去年牧原股份商品豬的價格平均在30元以上,個别月份(如7、8月)商品豬的銷售價格甚至在34元以上。若按年度13.26元/公斤單位成本計算,該兩個月的毛利率均超過64%。

但進入2021年之後,牧原股份商品豬單位售價先是跌穿30元,5月份甚至可能會跌穿20元,即便按13元的單位成本價計算,毛利率還不足35%。對於牧原股份而言,毛利傷害極大。

成本控制最好的牧原股份尚且如此,其他豬企情況更加不容樂觀。

根據一位大型豬企生豬分析師估算,今年第一季牧原股份商品豬出欄單位成本大約是16元/公斤,如果按18元/公斤的價格出售的話,一頭豬按120公斤計算,毛利只有240元,對應毛利率11%。其他如溫氏股份、新希望、正邦科技等公司預估商品豬出欄單位成本均超20元,若商品豬售價跌破20元,公司將出現虧損。

事實上在今年第一季,除了牧原股份之外,生豬養殖企業淨利潤普遍出現下滑。按目前肉價持續下跌的趨勢,行業相當部分豬企可能會在第二季錄得經營虧損。

根據5月21日公司交流紀要透露,牧原股份最新商品豬養殖完全成本仍為「16多一點,比第一季下降」。較之2020年,該成本有所上升,其中原材料上升了2.1元,另外是受到成活率影響。

牧原股份表示,其今年的目標是在年底將成本降到14元以下,主要手段便是提高成活率,「如果成活率能到89-90%,成本就能控制至比14.2-14.5更低」。但目前,即便好的大區,成活率亦只有85-87%。

一邊是肉價腰斬跌穿20元,另一邊則是成本價仍在16元以上徘徊,今年留給牧原的利潤空間,真的不多了。

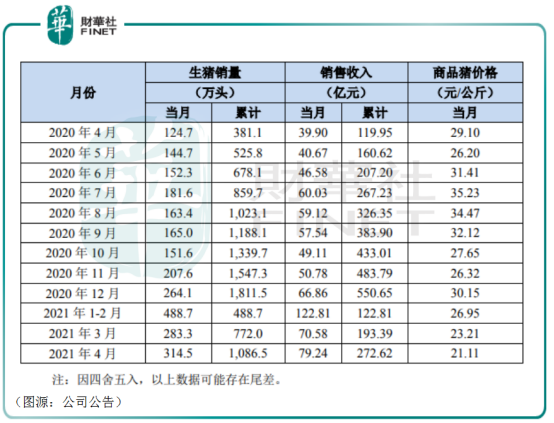

2020年,牧原股份共銷售生豬1811.5萬頭,其中商品豬1152.4萬頭(其中向全資子公司牧原肉 食品有限公司銷售23.9萬頭),仔豬594.8萬頭,種豬64.3萬頭。公司年内實現營業收入562.77億元,同比增長178.31%;淨利潤303.75億元,同比增長379.37%。

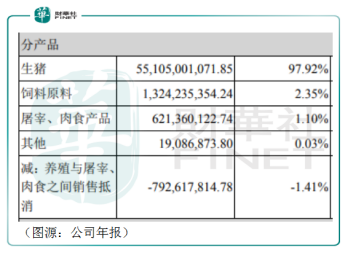

按產品劃分,全年生豬銷售收入佔了牧原股份總收入的98%。因此,要判斷牧原今年的業績是否能維持增長, 可以從生豬銷售入手估算。

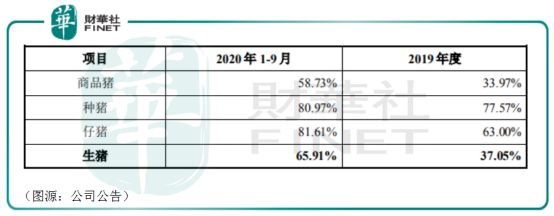

根據公司此前披露,其生豬不同類型銷售中,商品豬的毛利率為59%,種豬為81%,仔豬為82%。顯然仔豬銷售佔比越高,牧原股份的整體毛利率便越高。

然而,仔豬是中間品,由購買仔豬的養殖戶/企業自行育肥並最終出售,所以其銷售情況主要受到下遊商品豬的價格影響。當商品豬價格預期不穩定,仔豬的購買意願便相應降低。

去年第四季,牧原股份僅出售仔豬49萬頭,較前三季度大幅下滑。今年豬肉價格繼續下滑,牧原股份的仔豬銷售及毛利率將非常大概率不如去年理想。事實上,牧原股份已表示,今年第一季之後,其出欄結構中預計將有75%以上為商品豬,到年底商品豬銷售比例將會持續提升。

在商品豬價格下行而毛利率較高的仔豬銷售計劃減少的情況下,牧原股份今年要維持利潤增長,只能走商品豬的出欄「量」。

去年牧原股份生豬出欄量一共是1152.4萬頭,今年公司的目標則是3600-4500萬頭。按公司最新交流紀要透露情況,3600萬只是「比較差的情況下的底線」。6月份之後有4個月仔豬旺季,期間大概會出售900萬之内的仔豬。

至於商品豬的價格,公司預計是下半年價格可能存在季節性反彈,但總體生豬價格仍呈現下降趨勢,並在2022年或2023年將到達底部(明年全年均價在20元以下)。

行内人士則表示,今年6月份之後,生豬價格將出現季節性反彈,價格有望漲至28元/公斤。四季度也是傳統消費旺季,豬價不太可能跌穿22元/公斤。

按此保守推算,今年商品豬平均單位售價在24元,成本取15元,按全年總計出欄量4000萬頭(商品豬佔75%,標準120公斤)計算,該部分將產生毛利324億元。仔豬出欄量按700萬頭,毛利率取65%,單價1500元/頭(即2020年及2019年單價平均值)計算,該部分產生毛利68.2億元。兩者合計產生毛利不足400億元(種豬銷售規模較小,此處未計算)。

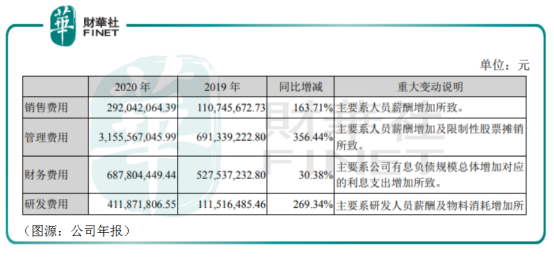

去年牧原股份產生銷售費用、管理費用、財務費用及研發費用合計為45.46億元。隨著公司經營規模擴張,該部分經營費用今年很可能會再出現大幅上升。以粗估毛利扣減該經營費用的話,牧原股份今年淨利潤相對去年(2020年淨利潤303.75億元)增長空間恐怕有限。

綜上,由於商品豬的毛利大幅收窄,牧原股份即便今年出欄量可以出現大幅增加,但整體而言其產生的利潤可能難以大幅超過去年。

從公司表態看,牧原股份今年目標主要是將商品豬成本降低到14元以下,完善人才管理和資金儲備(即成本控制+現金管理),做好迎接行業冬天來臨,但並未提出具體的盈利目標。

投資者對此,亦應做好一定的心理準備。

將目光放長遠看,牧原股份多次強調自己已有合計計接近1億頭產能的土地儲備,該已有、在建一共一億頭生豬出欄量的產能一定會完成。

截至今年第一季末,牧原股份養殖建成產能已超6000萬頭。當前外界預計,公司有可能在2024年達到1億頭出欄量。

屆時,牧原股份應該經度過其預期在2022年或2023年將會出現的行業底部,迎來新一輪的出欄量+生豬出欄價格齊升。

但在此之前,隨著商品豬的價格不斷下探,牧原股份淨利潤或將持續承壓。在利潤增長有限的情況下,「豬茅」牧原股份股價同樣會持續受到壓力。

對於現在的牧原股份來說,也許廣積糧,高築牆,才是日後繼續稱王的唯一法子。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享