雷軍曾說「站在風口上,豬都能飛起來。」在非洲豬瘟的影響下,生豬和豬肉的價格在過去兩年多的時間里迎來了猛烈而持續的超強上行周期,和豬相關的上市公司的股價也曾一度飛到了天上。

其中,雙匯發展(000895.SZ)的股價曾在2019年8月底至2020年8月底的一年時間内飙漲了2倍。

然而,好景不長,該公司的股價在隨後的大半年時間里遭遇了持續下跌,至今日從高點算起已經跌去了4成。

身為生豬產業鏈上屠宰和肉制品加工環節的龍頭,雙匯發展一直被認為是A股市場的超級白馬股,此番股價持續下跌也引起了眾多投資者關於公司後續前景的高度關注。

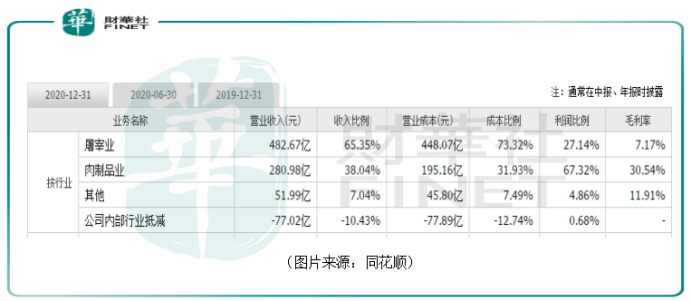

說起雙匯,許多小夥伴第一時間想到的往往是火腿腸,包括雙匯王中王、雙匯玉米腸等等。但實際上,該公司的屠宰業務貢獻了大部分的營收,2020年這個數據是65.35%,肉制品業務則貢獻了38.04%的收入。

不過,由於兩部分業務毛利率之間的巨大差異導致在利潤方面,屠宰業務2020年的利潤比例僅為27.14%,而肉制品業務的利潤比例則達到了67.32%。

其實,雙匯發展股價此前的那波暴漲本身就是超級豬周期疊加白馬股抱團帶來的,如今豬瘟的影響基本得到緩解,又恰逢資金抱團現象瓦解且公司一季度業績表現一般,因此股價出現深度回調也實屬正常。

值得關注的是,非洲豬瘟帶給雙匯發展的遠不止股價短期的波動,更重要的是屠宰行業長期格局的變化。

數據顯示,目前我國屠宰行業CR5在7%上下波動,2018年行業龍頭雙匯市佔率僅2.65%,二、三名佔比約1%,市場格局極其分散。而美國屠宰業CR5則達到74%,市佔率最高的企業Smithfield為31%,第二名Tyson為19%,第三名Swift也達到了11%。

因此,對標發達國家,中國的屠宰行業一直存在市場集中度低。

而在非洲豬瘟影響下,國家發改委引導大型養殖企業就地就近配套發展生豬屠宰加工,推進生豬養殖、屠宰集約化。2019年11月,農業部發佈《關於進一步加強生豬屠宰監管的通知》,取締了4471家不符合要求的生豬定點屠宰廠。生豬定點屠宰企業總數由2018年9476家下降到2019年5005家。

根據Frost&Sullivan估算,中國定點屠宰企業數量從2010年的2.34萬家,下降到2020年的0.18萬家左右,10年間數量將下滑93%,頭部屠宰企業的市場份額和市場競爭力將明顯提升,中小型屠宰企業將逐步退出市場。

目前,牧原股份、溫氏股份、新希望等上遊生豬養殖企業也在發力自建屠宰場,其中「豬企一哥」牧原股份生豬屠宰規劃年產能已超2000萬頭。

隨著行業集中度的提升,屠宰行業的競爭將更加激烈,本身就處於頭部位置的雙匯發展具有先發優勢。

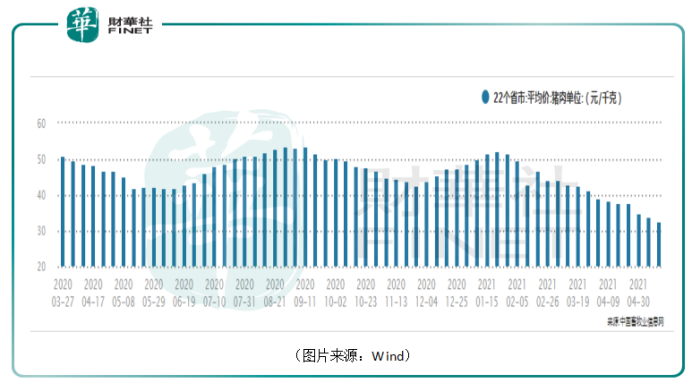

值得注意的是,非洲豬瘟帶來的超級上行周期也在2021年一季度開始了持續不斷的降溫。Wind數據顯示,豬肉平均價已經由一月中旬超過50元/千克回落到了現在的30多元/千克,以至於眾多網友紛紛高呼,「終於可以敞開吃肉了」。

而生豬價格和豬肉價格的波動則關係著眾多上市公司的業績、股價表現。

今年一季度,處於上遊的生豬養殖企業除了牧原股份等極少數公司外,其餘大多都經歷了業績的下滑。例如,正邦科技的淨利潤同比下滑76.63%至2.12億元。

和上遊的生豬養殖企業不同,生豬價格和豬肉價格下行給雙匯發展帶來的影響要復雜得多。

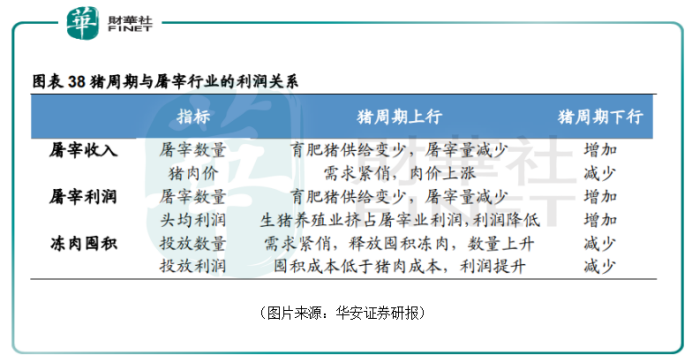

分業務來看,該公司的屠宰業務由純屠宰與凍肉投放兩方面組成。

其中純屠宰就是殺豬賣肉,究竟能賺多少錢取決於兩個因素,一是屠宰數量,另一個則是每頭豬能賺多少錢。

豬價上漲往往會導致需求端疲軟,而且商家囤積凍肉的積極性不高,因此屠宰數量和豬周期呈顯著的負相關關係,即豬價上漲會導致屠宰量下降。

另一方面,由於屠宰行業的原料端(生豬)與產品端(豬肉)基本趨同,因此基本不存在產品差異化帶來的額外收入,主要利潤來源在於豬肉和生豬之間的價差。而豬肉價格和生豬的價格是同向變動的,且豬價周期的一般規律是生豬價格的變動先於豬肉價格的變動。

凍肉投放則主要賺的是利差。雙匯發展通過史密斯菲爾德進口凍肉,當國内豬價大幅上行之時,需求增加,公司可以投放凍肉,賺中間的差價。

雖然生豬價格和豬肉價格的波動會從多個方面影響雙匯發展的屠宰業務,但是結合歷史數據來看,屠宰業務的盈利能力基本與豬周期呈現出負相關的關係。

而在貢獻更多利潤的肉制品業務方面,由於雙匯發展的業務主要集中在豬肉產業鏈的中下遊,即屠宰和肉制品消費上,生豬和豬肉價格的上漲會直接增加公司的採購成本。

因此,和上遊的生豬養殖企業不同,生豬價格和豬肉價格下行對於雙匯發展來說其實是一個利好。

在股價經歷40%的深度回調後,雙匯發展目前的動態估值已經恢復到20倍左右,和該公司歷史上的其他時期相比,這基本就在平均值附近。

另外,非洲豬瘟帶來的屠宰行業長期格局變化以及豬價下行的短期影響對於雙匯發展來說都是有利的,只是這些利好要轉化成業績的增長仍需時間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享