以odm屬性為對標方向,從事箱包(為休閑包袋、旅行箱、商務包袋、服飾及相關配

件等產品)odm生產及自主品牌制造(2020年營收佔比為37.67%)的開潤股份由於受到疫情的影響,於2020年營收、歸母淨利潤同比下滑27.87%、65.51%,並且為2013年以來的首次下滑。

同時由於自2017年初上市以來過高的價格,導致其股價在此期間里並未出現超額收益,相反,2021年5月11日開潤股份市值為53.08億元、2017年1月13日其市值為48.44億元。

以產品為對標方向,從事戶外用品零售運營的三夫戶外儘管在營收上大體實現了的增長:從2012年的2.36億元增至2020年的4.67億元,然而微博的利潤由於成本提升及競爭的影響自2017年開始轉負,並於2020年擴大至0.65億元。

而作為品牌運營商的探路者並沒有發揮在戶外領域上探路者的氣勢,相反,至2015年以來營收開始逐級下降,截至2020年,營收僅為9.12億元,實現虧損2.75億元。

這可以理解為我國相較於歐美發達國家而言,在戶外用品的品牌打造上、用戶培育上存在較大的差距,也可以理解為相較歐美而言,我國缺乏戶外運動的基因,否則如何理解在此期間,為海外戶外運動品牌代工的浙江自然,儘管以較低的營收規模,依然實現了正增長。

然而基於服裝、箱包品類odm這一屬性的考量,浙江自然難以形成自我的結構優勢,缺乏這樣的優勢,浙江自然將大概率面臨開潤股份的窘境。

以上,便是於a股上市的浙江自然的投資背景。

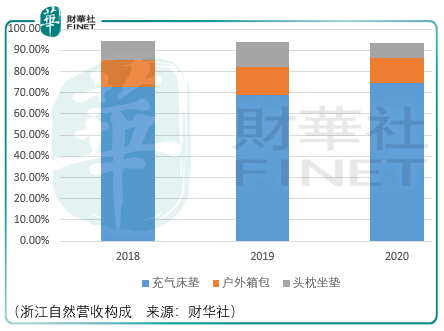

浙江自然是一家以充氣床墊為主要收入來源的戶外用品代工廠商,其主要客戶為海外戶外品牌企業,包括迪卡侬、sea to summit、lso(costco、walmart、dick’s llbean等超市採購商)、balluck、際華集團、歷德超市、flexxtrade、rei、exxel等。

有意思的是,進軍海外市場並非浙江自然的主動選擇。2008年,迪卡侬通過公開網絡搜索了解到浙江自然並開始接觸,經過資質、能力的審查,於2010年雙方正式合作。

隨後,經過客戶推薦的方式,浙江自然陸續與sea to summit、flexxtrade、rei、exxel、super retail group達成合作。

而在實踐的過程中,海外戶外用品市場確實比國内活得滋潤。

2018-2020年間,浙江自然主營產品充氣床墊在歐洲北美大洋洲的毛利率分别為37.7%、45.13%、46.72%,同期境内的毛利率僅分别為27.45%、29.49%、38.34%。

因此從這個角度就可以理解,為什麽浙江自然要給迪卡侬90天的信用期,sea to summit、lso客戶30天的信用期,以至於造成了同期0.72億元、0.76億元、0.94億元的應收賬款。

儘管從生意的角度,如此的應收賬款和較高的存貨確實不是投資者更好的選擇,但現實的狀況告訴我們,這是浙江自然更好的選擇。

那麽從業務的角度來看,浙江自然會有更好的發展嗎?答案並不樂觀。

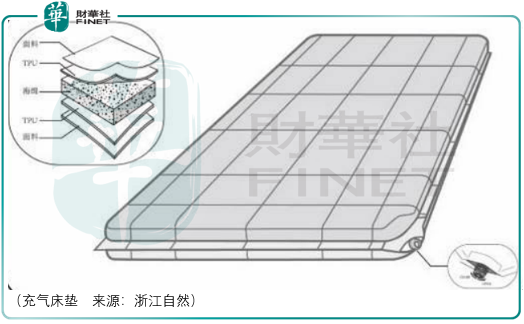

2019年相較於2018年,充氣床墊類產品的銷量由379.56萬件下降至352.65萬件,同比減少26.92萬件、下降7.09%,這主要是tpu類充氣床墊銷量上升41.44萬件同時非tpu類充氣床墊銷量下降幅度相對較大、減少68.36萬件。

2019 年,受市場對非tpu類產品需求量降低、浙江自然集中力量推廣更具優勢的tpu類產品等多因素影響,非tpu類充氣床墊類產品銷售量有所下降且下降幅度相對較大,綜合導致充氣床墊類產品銷量有所下降。

2020年相較於2019年,充氣床墊類產品的銷量由352.65萬件上升至381.30萬件,同比上升28.65萬件,上升8.12%,主要是非tpu類充氣床墊銷量上升29.58萬件所致。

2020年,tpu類充氣床墊銷量仍保持較高水平,同時非tpu類充氣床墊銷量有所回升,綜合導致充氣床墊類產品銷量有所上升。

2020年,受到疫情影響,全球採用飛機等交通工具長途出行客運量有所下降,市場對頭枕類產品需求有所下降,導致該年頭枕坐墊銷量從2019年的209.32萬件大幅降至134.05萬件。

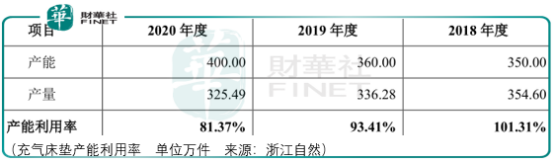

結果的呈現上,充氣床墊產能利用率的現狀反應了這個問題:2018年往後的擴產太過於樂觀了。如果說tpu床墊對非tpu床墊的替代是浙江自然向前進一步的關鍵,那麽企業應該把更多的精力、資源投入到研發上,而非在數量上自我安慰。

但此次ipo預期募資的7.24億元中,僅有1.1億元用於戶外產品技術研發中心建設項目,其餘資金均用於投入充氣床墊等戶外用品擴產項目,這筆投入在將來真的能夠如期產生回報嗎?

因此,儘管在短期内,浙江自然預計2021年1-3月營業收入金額為21610.6萬元至23885.4 萬元,較上年同期增長48.88%至64.55%;預計歸屬於母公司股東的淨利潤為4832.7萬元至 5341.41萬元,較上年同期增長31.98%至45.87%;預計扣除非經常性損益後歸屬於母公司股東的淨利潤為4509.7萬元至4984.41萬元,較上年同期增長36.04%至50.36%。

然而,由於在前景增量上及產業鏈地位方面的問題,導致由於短期業績增長導致的高價格將成為價值回歸的重要動能,其投資風險是在擴大而非減小。

總體而言,浙江自然所經營的是一門商品類生意,他要求企業不斷提升自我工藝,用技術、設備換取市場份額,然而其並不具備抵禦外部對手的結構優勢,因此對其實現有質量的增長也難以樂觀。

文:周治玮

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享