眾所周知,A股的醫藥板塊一向是出牛股的地方,尤其是醫藥各細分領域的龍頭股們向來都備受資金的青睐,股價長期走牛的不在少數。

我武生物(300357.SZ)有「脫敏界的茅台」之稱,自2014年上市至今,股價(前復權)已經累漲超過16倍。

不過,該公司一直以來都是憑借一款產品包打天下,被一些投資者所诟病。進入2021年以後,我武生物研發的另一款重點產品終於申報生產,新品究竟能給上市公司帶來多大的成長空間?

我武生物是一家專業從事過敏性疾病診斷及治療產品研發、生產和銷售的高科技生物製藥企業,開發了「粉塵螨滴劑」、「粉塵螨皮膚點刺診斷試劑盒」、「戶塵螨皮膚點刺診斷試劑盒」等多個診斷和治療過敏性疾病的產品。

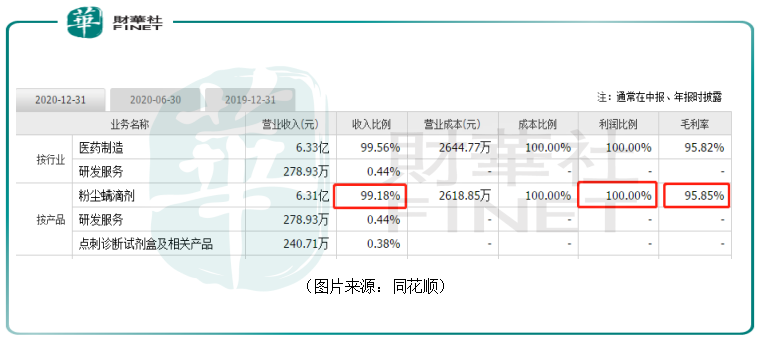

從產品的收入結構來看,2020年的數據顯示,粉塵螨滴劑這款產品貢獻了超過99%的營收和100%的利潤,並且有著超高的毛利率,達到了95.85%。

因此,說我武生物近些年是一款產品包打天下並不為過。

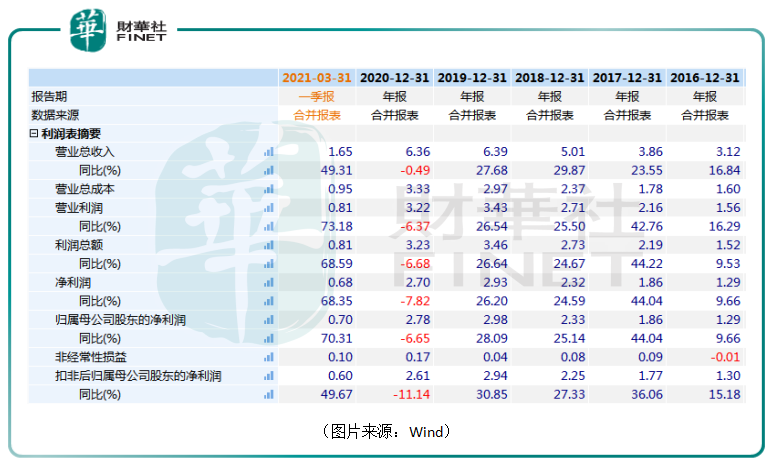

而這款產品取得的成績相當不錯,其中營業收入從2014年的2.4億元增長至2019年6.39億元,年均復合增長率為22%,歸母淨利潤由9955.48億元增長至2.98億元,年均復合增長率為28%。

受新冠疫情影響,該公司2020年的業績出現下滑,其中營收同比下降0.49%至6.36億元,歸母淨利潤同比下降6.65%至2.78億元。這也是上市以來淨利潤首次出現下滑。

目前我武生物2021年一季度的業績已經恢復了正常增長,其中營收為1.65億元,同比增長49.31%,歸母淨利潤為0.7億元,同比增長70.31%。

值得一提的是,今年一季度業績的高速增長不僅僅是因為2020年一季度業績基數較低的緣故,實際上2021年一季度的淨利潤規模是上市以來的新高。

為何一款產品就能讓該公司的業績持續多年穩定增長,股價飙漲?

最根本的原因則在於這款產品的市場前景向好,且競爭格局也比較好。

該上市公司的粉塵螨滴劑上市於2006年,用於粉塵螨過敏引起的過敏性鼻炎、過敏性哮喘的脫敏治療,是一種可能改變過敏性疾病自然進程的對因治療藥物。

在中國,塵螨與花粉是佔比最多的兩個過敏原,塵螨引起的過敏比例要高於花粉,而且是引起人類過敏性鼻炎和過敏性哮喘的重要過敏原。

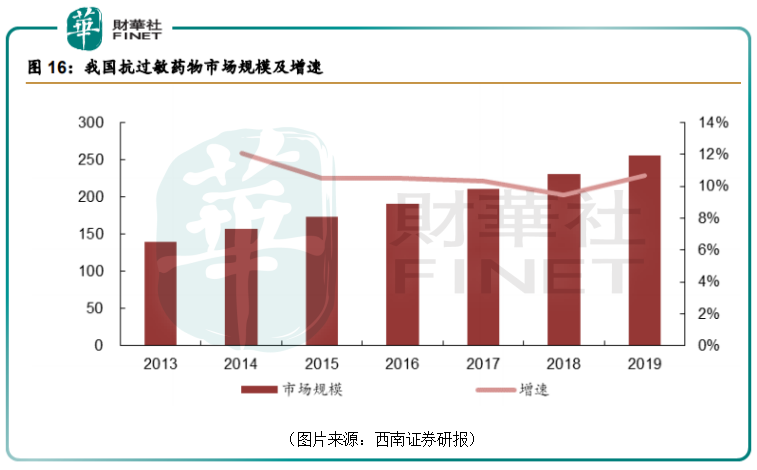

近些年來,在多重因素的影響下,過敏性鼻炎發病率持續上升,國内抗過敏藥物市場規模也在逐漸增大。據測算,已經從2013年的140億元增長到2019年的255億元,復合增速達到10.5%。

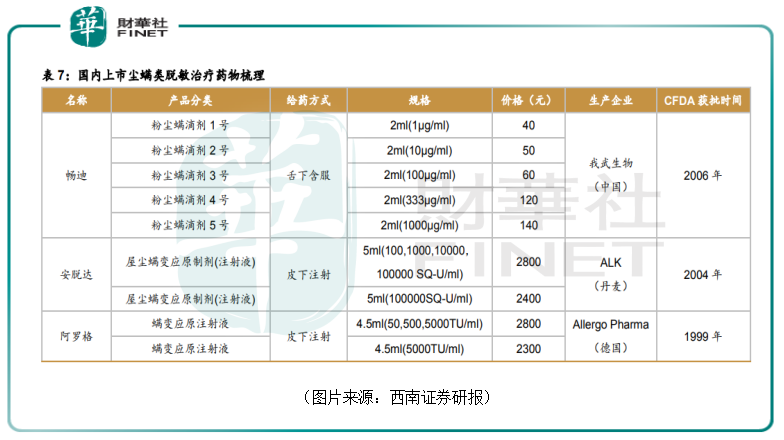

目前國内上市的脫敏治療藥物僅有3種,分别是我武生物的「粉塵螨製劑」、ALK的「屋塵螨變應原製劑」、Allergopharma的「螨變應原注射液」。

從給藥方式來看,粉塵螨製劑是舌下含服,後兩者均是皮下注射。

脫敏治療療程一般為2年至3年,是一個比較長期的治療過程,頻繁的皮下注射不僅不便,而且容易產生抵觸心理。因此,粉塵螨製劑明顯更方便,尤其適合適合兒童使用。

從價格方面來看,以一個脫敏治療療程來看,粉塵螨製劑的價格較後兩者要便宜很多,性價比高。

正是基於給藥方式、價格、貯運條件等方面的優勢,我武生物的產品雖然上市時間相對較晚,但從2012年開始,就一直是市場龍頭,粉塵螨滴劑市場份額保持在70%以上,市佔率佔據第一位。

另外,國内過敏免疫治療藥物在研較少,早期有泰格醫藥和北京歐亞康橋的相關在研藥品,但均未見到後續研發進展,目前進度較快的是ALK的塵螨變應原舌下片。

因此,這個細分領域的競爭格局有望繼續維持較好的局面。

上面說過,除了塵螨類過敏原外,花粉也是世界性分佈廣泛、致敏性強的一類過敏源。在國内,花粉過敏約佔中國整個過敏患者群體的33%,其中蒿屬花粉又是危害性最強、分佈最廣的夏秋季花粉過敏原。

從地域分佈上來看,塵螨過敏患者呈現出南方多北方少的情況,這也符合我武生物粉塵螨滴劑銷售區域南方為主的特點,而蒿屬花粉過敏的患者比例恰恰相反,呈現出北方高南方低的特點。

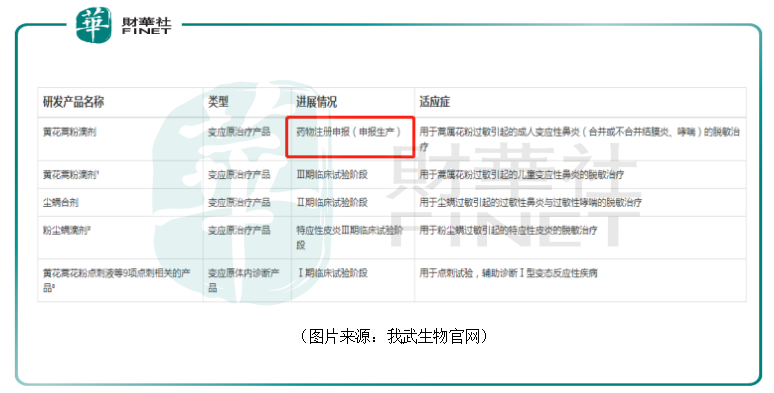

針對北方地區的蒿屬花粉過敏,我武生物研發的獨家重點產品黃花蒿滴劑則於今年1月30日獲得國家藥品監督管理局核準簽發的《藥品注冊證書》,4月通過浙江省GMP符合性檢查。目前已經處於申報生產階段。

結合地域特點來看,黃花蒿滴劑和該公司現有的拳頭產品「粉塵螨滴劑」有望達到互為補充的效果,而且有利於我武生物減弱業績的季節性波動。

據悉,中國過敏性鼻炎患病率目前大致為17%,其中32.7%為花粉過敏。據西南證券研究人員測算,假設20%患者願意接受脫敏治療,即共1557萬人潛在治療人口,按照脫敏治療每年3500元/人的費用進行測算,國内脫敏治療藥物的市場空間高達545億元。

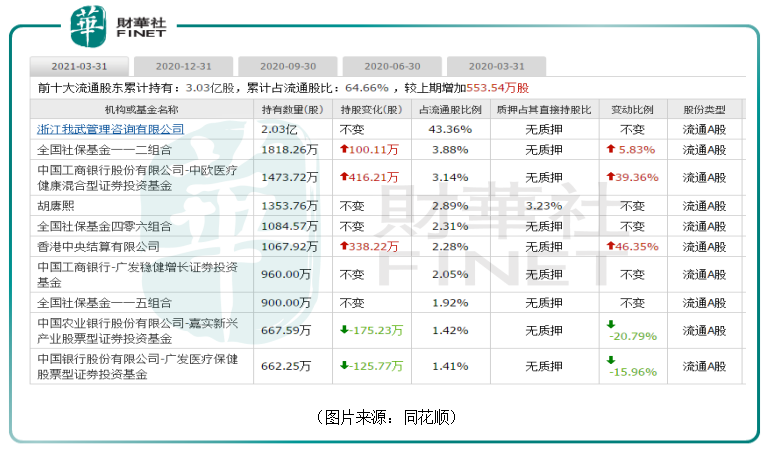

受益於業績的持續增長以及業務前景向好,我武生物受到了A股市場多家知名機構的青睐。

在今年一季度,全國社保基金一一二組合加倉了100.11萬股,目前持倉1818.26萬股,佔上市公司流通股比例為3.88%,而「醫藥女神」葛蘭管理的中歐醫療健康基金在一季度加倉了416.21萬股,目前持有1473.72萬股,佔流通股比例為3.14%。此外,北上資金也加倉了338.22萬股。

與此同時,嘉實新興從產業基金一季度減倉了175.23萬股,廣發醫療保健基金期内減倉了125.77萬股。

值得注意的是,雖然我武生物業績基本在持續增長,並且被多只基金看好,但是股價大幅飙升依然帶來了估值高的問題。和該公司歷史各時期的估值縱向比較,當下的估值超過了100倍,是遠遠高於歷史平均水平的。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享