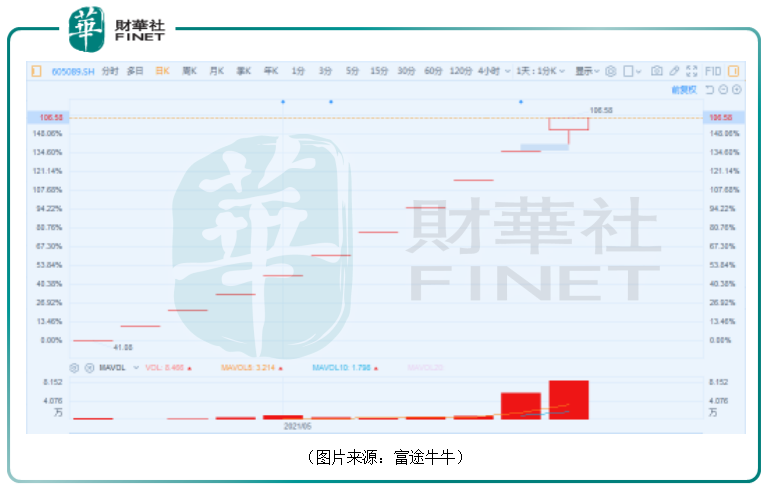

味知香(605089.SH)在登陸A股後狂收10個一字板,隨後終於在5月14日開板,但是緊接著就在洶湧的資金拉升下再度迅速封板。截至收盤,該股報收106.58元/股,成交8.73億元,目前市值已經來到了106.58億元。

值得一提的是,該股的發行價為28.53元/股,按照開板即賣出原則以103元/股賣出,那麽中一簽(1000股)味知香的收益達到了7.45萬元。

而最近A股市場新股上市後的整體表現比較一般。招商證券的數據顯示,最近3個月,新股上市的平均漲停天數為2天,平均每簽獲利約為1.9萬元。

不難發現,和近期上市的新股相比,味知香的表現要強很多,算得上是一只「大肉簽」。

受到市場熱捧的味知香究竟有什麽獨到之處?

味知香成立於2008年,是行業領先的半成品菜生產企業之一,建立了以「味知香」和「馔玉」兩大品牌為核心的產品體系,產品包括肉禽類、水產類及其他類半成品菜,涵蓋數百種菜品。

其中,「味知香」產品通過公司數千家經銷店與加盟店面向終端消費者,「馔玉」產品通過公司的批發經銷商服務於餐飲、團餐等客戶。

而所謂的半成品菜是指經過一定加工後,搭配好調味料按份分裝的預制菜,可以直接入鍋,快速完成烹饪,相比速凍成品菜,冷藏半成品菜即時烹饪更能保證菜品的口感。

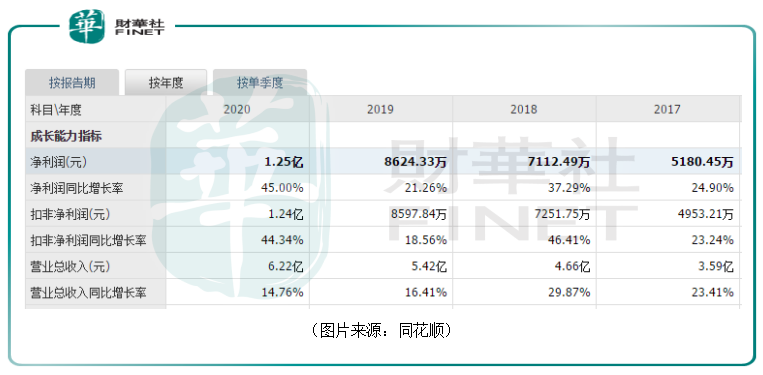

得益於半成品菜擁有的獨特優勢,2016年至2020年期間,味知香的營業收入復合年增速達到21%,同期歸母淨利潤的復合增速達到31.8%。

2021年一季度,該公司實現營收1.63億元,同比增長30.77%,淨利潤同比增長38.94%至2851.01萬元。

由此可見,雖然味知香的營收、淨利潤規模目前比較小,但是增速還是很可觀的。

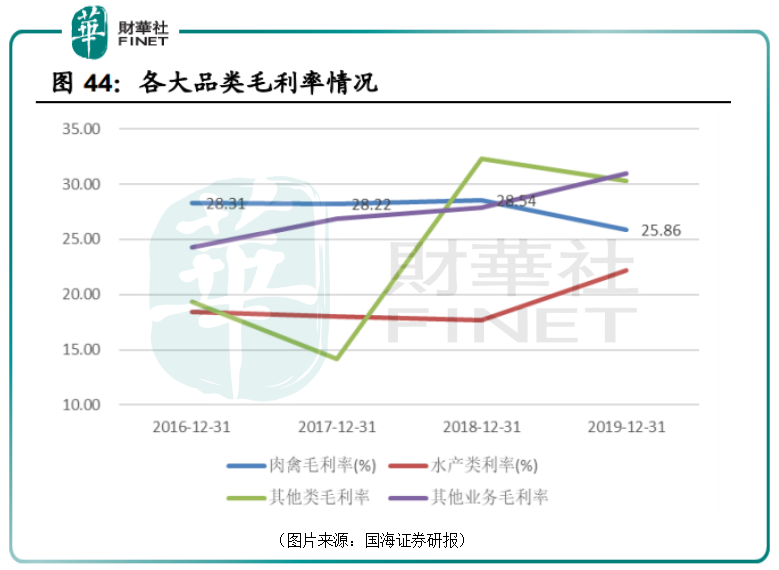

在味知香的各類產品中,肉禽類產品,尤其是牛肉類半成品菜貢獻的收入最多。2016年至2020年期間,肉禽類產品貢獻的收入在總收入中的佔比逐漸走高。

至2020年,該公司的肉禽類和水產類收入分别為4.36億元、1.6億元,佔主營業務收入的比例分别為71%和26.07%。而從毛利率來看,大品類中肉禽類毛利率最高,水產類毛利率提升較快。細分品類來看,豬肉類毛利率最高,家禽類其次,其他牛肉類、魚類、蝦類依次遞減。

在肉禽類收入佔比不斷提高的大背景下,該公司的淨利率也保持較快速度增長,從2016年的14.3%增長到了2020年20.1%。

銷售模式方面,味知香99%以上銷售來自於經銷模式,而經銷渠道則由零售渠道和批發渠道組成。2020年,零售渠道、批發渠道和直銷收入分别為4.25億元、1.85億元和512萬元,分别佔主營業務收入的69%,30%和1%。

截至2020年末,該公司共有1997家經銷商,其中零售渠道共有1608家(491家經銷店和1117家加盟店),批發渠道共有389家經銷商。

就近幾年的業績情況而言,味知香的表現算是比較不錯的,尤其是業績增速方面。

展望未來,半成品菜的行業前景依然將深受餐飲業的影響,而餐飲業的兩個趨勢起著非常重要的作用。

其一是近幾年餐飲連鎖化率的提升。2019年,中國餐飲業零售總額2019年達4.67萬億元,同比增長9.4%,全年連鎖餐飲收入則是2235億元,同比增長12.4%,要高於行業整體增速。

而連鎖餐飲提供的餐品一般都是標準化的,要是這個分店一個味道,下一家分店是另外一種味道,恐怕這個連鎖店的牌子就砸了。有市場人士分析過,火鍋容易實現餐品的標準化,所以連鎖火鍋店能大街小巷遍地開花。

半成品菜則恰好能提供餐飲連鎖化所需要的食品安全以及高品質穩定性,因此有望在餐飲連鎖化率提升中持續受益。

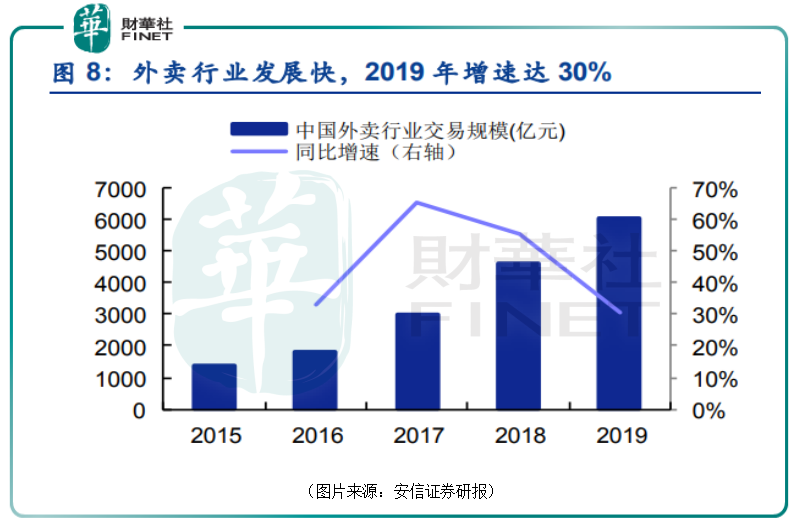

其二是外賣在餐飲業中的佔比提升。近些年以來,由於外賣解決了消費者在家快速飲食、解放勞動力的需求,整個行業飛速發展。2019年,外賣行業的增速達到了30%。

半成品菜有助於外賣企業提高出餐效率,同時這個好處也是連鎖餐飲企業所看重的。

除了上述一些因素之外,在餐飲企業的成本構成中,原材料、人工、房租所佔的比例分别為40%、21%、10%,而且人工與房租成本基本沒有規模效應。半成品菜生產商能提高餐企原材料採購效率,降低人工(廚師)以及部分房租成本(廚房、倉庫面積等)。

目前,上遊預制菜企業大概有2萬家,平均年銷售額在1500萬左右,也就是當前預制菜的市場存量約在3000億元,佔食材總體的比重不到10%。近些年,預制菜呈加速發展。2019年上遊預制菜工廠年銷售額增速預計也已達到20%左右。

據國海證券測算,如果按照每年20%的復合增長速度估算,在未來6-7年,中國預制菜市場可以成長為萬億元規模的市場。

從長期來看,隨著我國預制菜行業的發展成熟,我國預制菜行業規模有望實現3萬億元以上規模。

行業前景雖然向好,但是半成品菜畢竟在中國興起的時間還不長,再加上中國幅員遼闊、人口眾多,地區之間居民飲食習慣及口味不一致等因素的影響,目前半成品菜企業尚未出現全國性的龍頭企業,仍以中小規模企業為主,集中度也比較低,區域性特徵明顯。

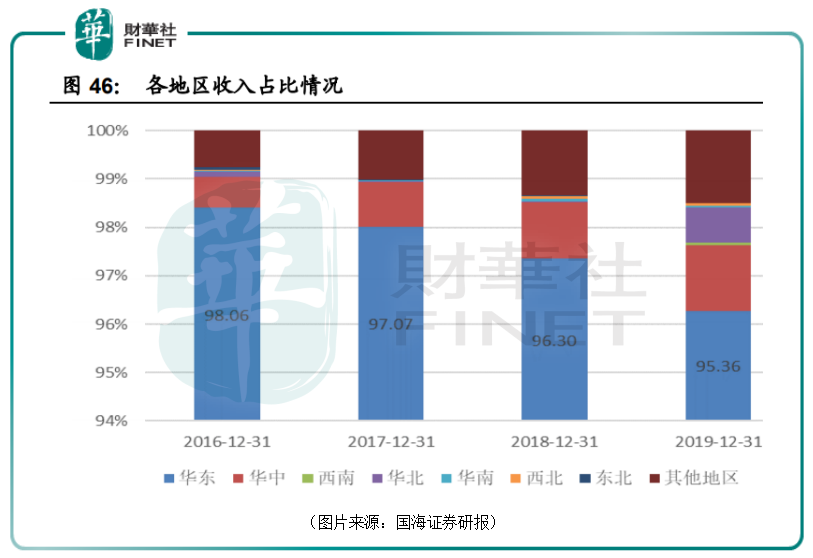

味知香成立於蘇州,早期從上海、蘇州開始業務拓展,在江蘇、上海及浙江部分地區建立了密集的銷售網絡,2018年至2020年,公司華東地區的經銷商數量分别為1650家、1708家和1932家,佔經銷商總數比例分别為97.92%、97.21%和96.75%。

收入分佈方面和與經銷商地域分佈情況一致。

目前,整個半成品菜行業目前尚處於早期狀態,群雄逐鹿,誰具有先發優勢誰就能在行業的發展中佔得先機,在行業擴張中獲得更多的市場份額。而在當下的行業中,味知香是具有領先地位的,該公司也在向華東之外的地區發展。

味知香所在的賽道前景向好,公司的業績表現也是不錯的。不過,該公司的一些情況也值得投資者留意。

例如,味知香的實際控制人夏靖持有味知香60.4%的股份,實控人的兄弟夏九林和表兄弟章松柏分别持有上市公司7.5%和3.75%的股份,存在股權非常集中的情況。

此外,截至2020年年底,該公司的研發人員僅有4人,佔員工的比例僅為0.97%。2017年至2019年,公司研發費用分别為86.43萬元,87.37萬元,94.88萬元。

雖然食品行業研發投入普遍不高,但是味知香的這個研發費用和行業内的安井食品等公司相比依然是一個比較低的水平。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享