眾所周知,白酒股向來都是A股市場的明星板塊,出現了非常多的長牛股,也因此受到了各路資金以及投資者的高度關注。

不過,大多數人或許更多關注的是貴州茅台、五糧液、泸州老窖、洋河股份這些一、二線的頭部酒企,對於後面梯隊的上市酒企關注較少。

而數據則顯示,2020年以來,股價表現最好的恰恰不是上述的頭部酒企,反而是次一級的上市酒企,其中酒鬼酒(000799.SZ)的股價(前復權)在此期間已經飙漲了556%,領跑整個白酒板塊,並且其股價在近日再度刷新了上市以來的新高。

其實,就整個白酒行業的上市公司來說,酒鬼酒雖然遠不如茅台、五糧液出名,但是這家酒企身上的故事同樣不少。

酒鬼酒坐落於湖南湘西吉首,於1997年在深交所上市,也是湘酒上市第一股。

而自上市以來,該公司的掌舵人可謂是狀況頻出以至於酒鬼酒幾度易主。

2003年,由於改制需要及集團債務壓力等緣故,第一任控股股東湘泉集團將手中部分酒鬼酒公司法人股分兩筆轉讓給湖南本地民企成功集團,後者成功上位,湘泉集團退居第二大股東。

不過,成功集團卻缺乏白酒行業技術及基礎管理經驗,導致上市公司業績疲軟。2005年,成功集團出事,並被曝出抽逃酒鬼酒4.2億元巨額資金,其所持上市公司的股份最終被債權人申請公開拍賣。

2007年,通過司法拍賣、股份轉讓等途徑,華孚集團旗下的中港合資企業中皇有限公司成功入局,華孚集團也相應成為了酒鬼酒的實際控制人。

2014年,華孚集團因國企改革並入中糧集團,酒鬼酒投入了中糧集團的懷抱。同花順數據顯示,目前控股股東中皇有限公司持有上市公司31%的股份,實際控制人中糧集團持有酒鬼酒15.5%的股份。

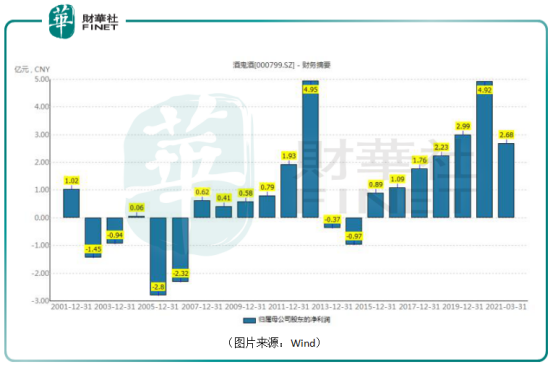

頻頻易主也導致了該公司戰略方向和市場政策連貫性受到幹擾,再加上大股東抽逃資金、塑化劑超標等事件的影響,酒鬼酒這些年的業績出現了大幅波動,曾三次出現連虧兩年的情況,甚至一度有退市的風險。

幸運的是,在中糧集團拿下控制權後,該上市公司算是走上了正軌,業績終於獲得了連年增長。

其實業績的增長只是一個結果,在業績增長的背後隱藏的則是中糧集團對酒鬼酒進行了一系列的手術。

具體來說,中糧先後從内控管理、生產管理、產品體系梳理、品牌宣傳推廣等多方面入手,對酒鬼酒進行了三方面的提升:一是通過緊抓内控、整頓内務,公司管理體系更為穩健,提升了經營效率;二是通過調結構、聚焦主導產品,產品體系逐步清晰,產品形象有所強化;三是通過品牌背書及營銷資源導入,公司產品宣傳達到全新高度,進一步打響品牌知名度。

這里重點來看一下第二點,畢竟產品始終是企業的根本。

在中糧入主前,酒鬼酒的產品體系存在貼牌眾多、產品繁復等問題,而這也是眾多酒企以前都犯過的通病。

為了解決這些問題,中糧首先對SKU數量進行了精簡優化,堅決終止損害主導品牌的產品投放,嚴格控制内參酒、酒鬼酒主導品牌的延伸開發,削減無顯著效益的單品和貼牌產品,並提高了總代理及貼牌產品門檻。

效果是顯著的,酒鬼酒的SKU數量由2015年的400+減少至2019年的85支以内,高端、次高端營收佔比也從2014年58.9%提升至2019年88.7%。

此外,2016年起,酒鬼酒明確了「聚焦主導產品,打造全國性戰略核心單品」的產品策略,圍繞酒鬼及内參進行升級優化。

其中,在酒鬼酒方面,伴隨次高端價格空間打開,上市公司及時通過升級換新推動價位帶向上延伸,從而實現200元至1000元之間多個核心價位段的佈局。

内參酒方面,酒鬼酒通過適當向上限量開發文創新品,實現文化、品質、包裝和價格升級,帶動了内參品牌的價值感不斷提升。

目前,酒鬼酒是產品組合實現全價格帶覆蓋的白酒公司之一。該公司旗下内參、酒鬼、湘泉三大品牌分别覆蓋高中低檔價格帶,並確立了内參酒「穩價增量」、酒鬼酒「量價齊升」、湘泉酒「增品增量」的核心策略。

尤記得,酒鬼酒曾喊出短期30億,中期50億,長期100億的銷售額目標。但是截至2020年,該公司的全年營收為18.26億元,距離短期目標尚有一定差距。

與此同時,近幾年的白酒行業出現了一些新的趨勢,簡而言之就是競爭越來越激烈,行業集中度在持續提升。

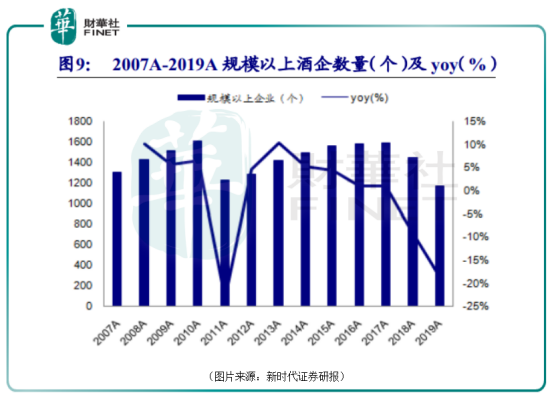

數據顯示,規模以上白酒企業數量從2007年超1300個下降至2019年1176個,規模以上酒企的利潤總額從2007年149億元增長至2019年1404億元,12年CAGR為20.55%。

而根據國家統計局的數據,2020年規模以上白酒企業數量進一步減少至1040家,這已經是連續四年下降。

這說明白酒市場份額向頭部品牌、頭部企業集中的趨勢已經是十分明顯了。

與此同時,2020年全國規模以上白酒企業總產量740.73萬千升,同比下降2.46%;實現銷售收入5836.39億元,同比增長4.61%,利潤總額1585.41億元,同比增長13.35%。

這個數據則表明,在總產量下降的同時,酒企通過提價策略保證了利潤的增加。

綜合來看,在行業競爭日趨激烈的大背景下,擁有提價權對於白酒企業來說是非常重要的。

而回顧白酒行業的歷史,白酒產品價格的天花板通常是由「股王」茅台的產品決定的,率先提價的往往也是茅台、五糧液等行業巨無霸,最後逐級傳導。

因此,唯有努力發展走向行業頭部的酒企才有更強的提價權,才能在日益激烈的行業競爭中獲得更大的發展空間。

當然了,在全國這數不清的白酒企業之中,能做到上市的也就不到20家,這些上市公司相較於絕大部分的酒企來說都能算是整個行業内的頭部企業。

不過,強中更有強中手,酒鬼酒相較於行業巨無霸茅台、五糧液等公司來說差距還是非常明顯的。

值得注意的是,目前大多數人認可的高端白酒不過貴州茅台的普飛、五糧液的普五、泸州老窖的國窖1573、酒鬼酒的内參酒等寥寥幾個品牌。

而在一定程度上來說,相較於其他中小酒企來說,擁有高端的内參酒系列是酒鬼酒走向行業頭部的一個優勢。

展望未來,酒鬼酒能不能順利實現上述的目標很大程度上也取決於内參酒深度全國化的成長空間,以及公司單品培育的放量潛力。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享