上周五放量跌停的長春高新(000661.SZ)再遭大幅下挫!5月24日,該股在盤中一度暴跌近8%,此後有所回升,但截至收盤最終依然大跌5.77%,全天成交77.38億元,股價報收429.22元/股,市值現為1737億元。

這也就是說,在5月21日、24日兩個交易内,該公司的股價已經累跌15.19%,總市值蒸發了近290億元。

作為醫藥界知名龍頭之一,長春高新其實是一只名副其實的超級牛股,近十年已經累漲超過20倍。就在暴跌的前幾日,該公司的股價還一度達到了522.2元/股,創下歷史新高。

而在這只大牛股的A股生涯中,像最近兩個交易日這樣連續放巨量暴跌的情形是極為罕見的。

因此,這也引發了眾多投資者的討論,有人認為跌下來正是買入的機會,也有人表示該股可能要見頂了。

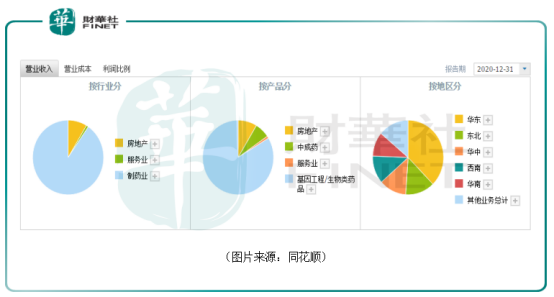

長春高新上市於1996年12月,是A股市場的一位老兵。截至2020年年底,公司的業務主要分為基因工程制藥業務、生物疫苗業務、中成藥業務、房地產業務四個板塊。

其中,基因工程/生物類藥品是公司最為核心的業務,2020年貢獻了84.36%的營收和89.79%的利潤,並且這部分業務的毛利率高達92.27%。

從各方面的情況來看,長春高新近期暴跌或許源於兩方面的原因。

5月21日晚間,長春高新公告稱,2020年12月22日至2021年5月20日期間,公司第二大股東金磊以大宗交易方式累計減持809.32萬股,佔公司總股本的1.9997%。

相關數據顯示,5月20日,長春高新出現19.38億元的大宗交易,分成34筆,成交數量412.42萬股,佔公司總股本的1.01%。

結合上述公告,5月20日大宗交易的賣家就是金磊,成交均價470.01元/股,較當日收盤價506.11元/股,折價了7.13%,這個打折的幅度不小。

金磊作為長春高新的二股東,持續大手筆套現且折價抛售的行為一定程度上也打擊了市場其餘投資者的信心。

後續是否會繼續減持?對此,長春高新在5月21日的投資者會議上表示,經與金磊初步確認,其減持原因係交稅之後個人一些其他資金需求。同時金磊表示近期不會再有減持,並且未來對公司的持股比例計劃會保持在5%以上。

在此次減持後,金磊目前持有長春高新3440.02萬股股份,佔總股本的比例為8.5%,仍居第二大股東之位。

而除了二股東套現這個原因外,導致暴跌更重要的一重因素或許是集採傳聞。

5月21日,廣東省醫保局此前印發的《關於共同開展省級藥品和耗材超聲刀頭聯盟採購工作的函》在網上引起熱議,更有文章分析稱,本次廣東發起16省聯盟帶量採購目錄品種涉及藥品數量281個,其中西藥222個,中成藥59個,其中重組人生長激素或將被納入集採。

為何這則集採傳聞是更重要的因素?

這是因為重組人生長激素是該公司核心業務基因工程/生物類藥品中極為重要的王牌產品。

數據還顯示,長春高新正是國内重組人生長激素龍頭企業,2019年國内市場中該公司佔74%的市場份額,安科生物(300009.SZ)、上海聯合賽爾的佔比分别為15%和8%。

因此,一旦重組人生長激素納入集採,屆時售價很大可能會出現較大幅度的下降,這會對相關公司的業績帶來嚴重的負面衝擊。

最近兩個交易日,安科生物的股價表現也和長春高新一樣,遭遇了連續放量暴跌。

長春高新一直以來都是各家大機構極為青睐的公司,因此重倉者不在少數,持股的機構那更是極其的多。

據悉,截至2021年3月31日,有接近550只基金重倉持有長春高新。同花順也顯示,一季度末,該公司的前十大流通股東中就有香港中央結算有限公司、中央匯金、中歐基金、社保基金一一八組合、景順長城基金等,可謂是群星閃耀。

結合股價表現來看,長春高新在2021年一季度主要是在高位盤整。因此,在連續兩個交易日暴跌後,一季度新進的大資金如景順長城基金等很可能目前處於虧損狀態。

在公司股價連續暴跌之後,心生焦慮的不僅僅只有股民,也有一些基民喊話讓基金經理趕緊賣掉長春高新。

集採傳聞真實性如何?對公司未來發展前景到底有多大的影響?這些問題也是所有投資者都想知道的。

對於此次的集採傳聞,長春高新的董秘在前幾日的電話會議上回應,已關注到網傳廣東省醫保局相關函件,對於該文件,公司無法鑒别相關文件真假。經内部確認,目前公司未收到集中採購相關的正式書面文件和通知。

同時,長春高新預計近期國家推動生物藥的集中帶量採購可能性不大。

長春高新還表示,假設該網傳文件為真,公司分析也是粉針的集採可能性更大一些。綜合考慮公司生長激素產品的市佔率、品牌方面的綜合實力,假設進行集採,公司也具有一定競爭力。

對於其他產品納入集採的可能性,該公司分析水針納入集採的時機未必成熟。

而從長春高新旗下金賽藥業的生長激素產品結構來看,2020年水針產品佔生長激素銷售收入的75%以上,長效產品約佔12%,粉針產品約佔10%。

與2019年相比,水針產品收入增長20%以上,長效產品收入增長約29%,粉針產品收入增長約19%。

從上述數據不難發現,生長激素粉針劑對於金賽藥業的營收貢獻相對較低,即使粉針被納入集採,對長春高新的影響也是比較有限的。

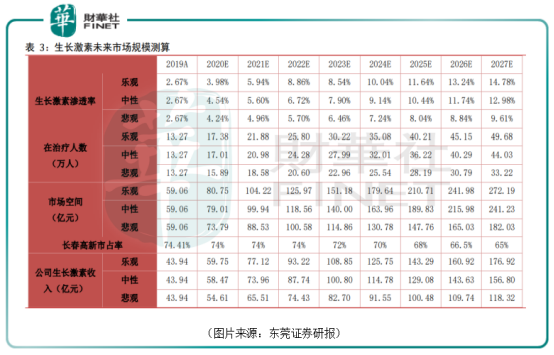

值得注意的是,目前我國重組人生長激素的終端主力市場為在兒科領域治療矮小症,當下滲透率不足3%。

東莞證券研究人員認為未來隨著國内滲透率提高,我國生長激素治療矮小症的市場規模有望在2025年達到147.76億元至210.71億元,是2019年市場規模的2.5倍至3.5倍。

與此同時,金賽藥業也在逐步拓寬生長激素適應症,其中面對成人市場的長效水針用於成人生長激素缺乏症的在研項目已處於臨床Ⅱ期。如果成人適應症獲批有望進一步打開生長激素的市場空間。

而就競爭格局而言,目前,在國内銷售生長激素粉針的公司有金賽藥業、安科生物、聯合塞爾、海濟生物等;出售普通水針的公司有金賽藥業、安科生物、諾和諾德。全球已上市生長激素長效水針的有金賽藥業和韓國LG公司,金賽藥業為國内獨家。

因此,雖然粉針競爭廠商較多,但水針和長效水針競爭壓力較小,且長效水針也有進軍國際市場的機會。

值得一提的是,長春高新在2020年啓動了分拆子公司百克生物至科創板上市的計劃。

該子公司主要從事人用疫苗的研發、生產和銷售,目前百克生物及其子公司邁豐生物合計有三款疫苗獲批上市,分别是水痘減毒活疫苗(分為西林瓶、預充罐裝兩種規格)、人用狂犬病疫苗(Vero細胞)(液體)、凍幹鼻噴流感減毒活疫苗(凍幹)。

疫苗也是一個黃金賽道,這部分業務未來有望進一步增厚長春高新的業績。

綜合來看,長春高新近日的暴跌更多是消息面引發的,公司的經營情況目前沒有發生重大改變。僅就長期而言,該公司的前景依然是比較值得期待的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享