碳中和戰略掀起的熱潮下,A股即將迎來今年以來最大規模的IPO,這樁IPO當屬新能源發電領域。

6月1日,三峽能源(600905.SH)在上交所發佈了網上發行申購情況及中簽率情況。公告顯示,本次網上發行有效申購戶數高達1619萬戶,申購規模近1.3萬億元。此外,三峽能源本次上市累計淨籌額預計高達225億元人民幣,將創下去年7月中芯國際(688981.S H)以來A股最大規模的IPO,同時也是A股電力板塊歷史以來最大規模IPO。

而值得注意的是,因hth登录入口网页低估值導致融資受限的原因,hth登录入口网页部分國資新能源企業在近幾年相繼退市,並將上市目的地瞄準了A股市場。其中,華能新能源和華電福新於2020年完成私有化;大唐新能源(01798.HK)、中廣核新能源(01811.HK)和京能清潔能源(00579.HK)私有化失敗,股價遭遇重挫;龍源電力則正謀求A+H兩地上市,其通過換股吸收合並A股上市企業平莊能源(000780.SZ)的計劃正在進行中。

A股市場對三峽能源的熱情,證明了碳中和高景氣優質賽道下,國企新能源企業在A股市場有更大的想象空間,能享受較hth登录入口网页更高估值和再融資功能的待遇,有利於擁有更充沛的資金開拓業務疆土。

隨著三峽能源登陸A股市場,A股也將迎來史上新能源領域最具規模的巨無霸,或對未來央企或民企新能源發電企業起到風向標的作用。

作為三峽集團旗下的新能源板塊,身負國家能源安全的使命,三峽能源此次上市向市場揭開了其多方位優勢的面紗。

三峽新能源前身是中國水利投資集團公司,2008年,經國務院批準,中國水利投資集團公司並入三峽集團,並於2010年更名為中國三峽新能源公司。2011年4月,經三峽集團批準,長江新能源開發有限公司並入中國三峽新能源公司。

至此,獲得國資這個大靠山,三峽能源資金、技術、資源統統都不缺,其身段立即上升了多個檔次,在新能源發電領域「一夜崛起」。

2008年並入三峽集團後,三峽能源的定位因此大變更,主營業務變為以風能和太陽能為主的新能源。經過十餘年的發展,三峽能源在新能源發電領域具備了多方位的領先優勢。

下面我們來通過對比其他競爭對手,看看三峽能源綜合競爭優劣勢。

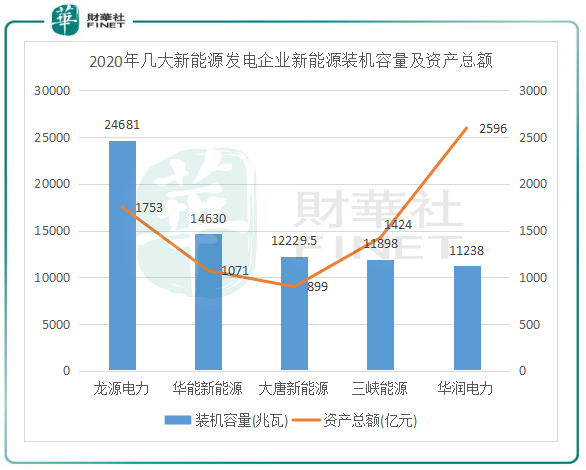

規模:位居行業前四。從國内幾大從事風光發電的企業來看,三峽能源可對標的四家企業中有三家在hth登录入口网页上市,華能新能源則已退市。

在該五大新能源發電集團中,三峽能源2020年底在新能源業務裝機容量上排名第四,達11898兆瓦,與大唐新能源和華潤電力(00836.HK)差不多處在一個水平上。而龍源電力2020年底累計裝機容量高達24681兆瓦,為新能源上市企業中規模最大的企業。

對比A股以風光發電為主營業務的其他新能源發電上市企業,如吉電股份(000875.SZ)和節能風電(601016.SH)等,裝機容量遠不及三峽能源,所以三峽能源在A股市場可以說是巨無霸的存在。

資金:融資渠道廣,現金流入強。三峽能源背靠的是國企三峽集團,三峽集團資金雄厚,是國家重點發展的綜合性清潔能源集團,旗下的三峽水電站是全球最大的水利樞紐。

作為三峽集團旗下風光業務的主體,三峽能源資金實力較強,融資成本低,這對於資金密集型的風光項目來說具備了很大的優勢。2017年-2020年前三季,三峽能源籌資活動產生的現金流量分别高達13億元、101.58億元、55.8億元及112.75億元,還未上市就獲得巨大的融資額,其融資渠道包括配股、增發、銀行借款和可轉換債券等方式。

單是在2018年,三峽能源通過引入都城偉業、水電建咨詢等戰略投資者就獲得117億元的融資額。在2013年、2015年及2016年期間,三峽能源在三峽集團的擔保下發行非公開定向債務融資募集了60億元。

三峽能源的上述競爭對手則主要以成本較低的短期融資方式進行籌資,在長期融資渠道方面不如三峽能源豐富。新能源發電是資金密集型的項目,較強的融資渠道對新能源發電企業加大工程建設投入和快速搶佔市場份額起到很大的推動作用。此次A股上市,無疑更有利於拓寬三峽能源的融資渠道。

區域佈局:地域廣,海上風電跑在前列。與龍源電力和大唐新能源一樣,三峽能源發電項目覆蓋範圍較廣,佈局合理,2020年底三者分别覆蓋了全國32、31和30個省市,項目均在内蒙、新建和甘肅等省較為集中。

不過,龍源電力和大唐新能源不但裝機規模大於三峽能源,且區域佈局已走向了海外,海外市場是兩者越來越重要的營收來源地。三峽能源的項目則全部在國内,以華北、西北和華東地區為主,面向的是國内市場。

三峽能源在龍源電力、華能新能源等幾家頭部企業中也有其絕對優勢的領域,那就是海上風電。

相較於陸上風電,海上風電技術含量更大、建造成本也更高,但近些年成本下滑有助於發電企業涉足風能優勢更強的海上風電領域。近10年來,海上風電成本下降了29%,三峽能源正是在這種背景下在十多年前進入了海上風電領域。

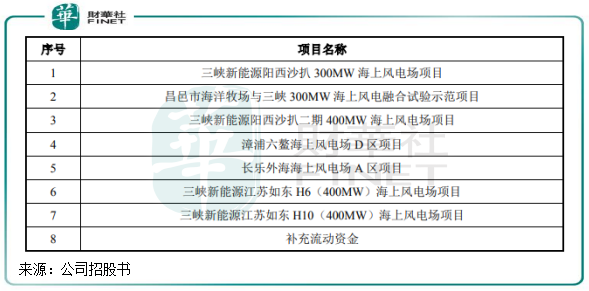

在招股書中,三峽能源幾次提到要圍繞「風光三峽」和「海上風電引領者」戰略,可見公司對海上風電的重視程度。而在招股書中,三峽能源計劃將超過200億募資額用於7個海上風電項目和補充流動資金,陸上風電和光伏項目則沒有計劃用募資額進行投資。

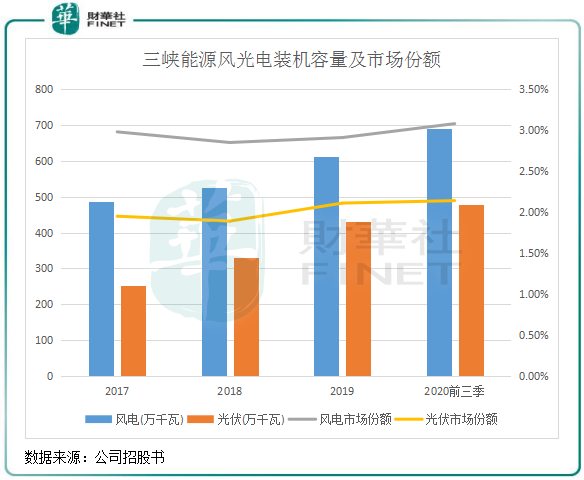

這些年來,三峽能源在廣東、福建和遼寧等沿海省市取得了海上風電集中連片規模化的優勢。2020年底,三峽集團在海上風電方面投產發電超過120萬千瓦、在建超過300萬千瓦、核準待建500萬千瓦。預計到2021年底,三峽能源海上風電投產將超過420萬千瓦,成為國内最大的海上風電開發商。

去年提出碳中和戰略目標以來,我國能源轉型按下快捷鍵。能在碳中和這塊優質賽道上走得快的新能源發電企業,也將會成為資本市場里的香饽饽。

那麽,與其他新能源發電頭部企業相比,三峽能源的成長性如何?

裝機容量增速方面,三峽能源跑在了行業前列。根據公司招股書,公司發電項目裝機規模由 2008年底的14.3萬千瓦迅速增長至2020年9月底的1189.8萬千瓦,復合年均增長率高達45.69%。

而從2017年-2019年發電項目裝機規模看,三峽能源三年裝機容量復合年增速為18.3%,遠超同期龍源電力、華能新能源和大唐能源分别為4.87%、4.33%及4.73%的復合年增速。

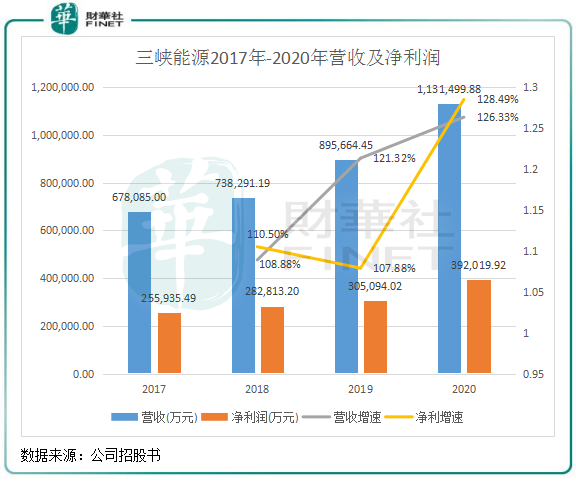

業績增長方面,下圖可見,三峽能源的業績增長十分靓麗。2020年,公司營收為113.1億元,淨利潤3.92億元,三年復合年增速分别為18.6%及15.3%;成長也十分快速穩健。

產品產能利用指標近幾年的改善成為推動三峽能源裝機容量和業績增長的關鍵因素。2017年以來,在國家消納政策和特高壓技術雙管齊下的利好背景下,三峽能源棄風限電和棄光限電現象在整體環境緩解下也有所收效,其棄風率和棄光率逐年下滑。其中2017年-2020年前三季,公司棄風率由11.08%下降至6.98%,棄光率由8.01%降至4.96%。

裝機容量和業績快速增長,與國資背景下三峽能源融資優勢不無關係,2017年-2020年前三季公司有近300億元的籌資現金流入,使公司在近幾年新一輪的新能源投資競賽中不落下風,在搶裝潮中快人一步。

而借助資本市場提高新能源業務開拓能力,也成了新能源發電企業提高自身競爭力和市場地位的重要法門。此次A股上市,三峽能源未來的成長性也許更令市場關注。

作者:覃漢計

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享