2021年「缺芯」是大環境,芯片製造、半導體產能,成為了通信、新能源等行業的最熱話題之一。很多人說國内芯片領域缺少光刻機技術,但卻鮮有人知,EDA這種工業軟件,與光刻機有同等重要的地位,被譽為「芯片之母」。

筆者在《芯片中的「工業母機」:EDA為何在半導體領域那麽重要?》中闡述了EDA行業的投資邏輯以及行業現狀,也曾在文章《芯片中的「工業母機」:華大九天為何是國内EDA龍頭?》中,闡述過國内EDA龍頭華大九天的基本面情況與投資邏輯。

本文是工業軟件系列第三篇,寫寫另一家國内EDA企業概倫電子的情況。本文寫作初衷,一是概倫電子同樣作為國内EDA企業,成色如何,與同行業比較有何差異;二是近期概倫電子過會,擬在上交所科創板上市,也是近期熱點。

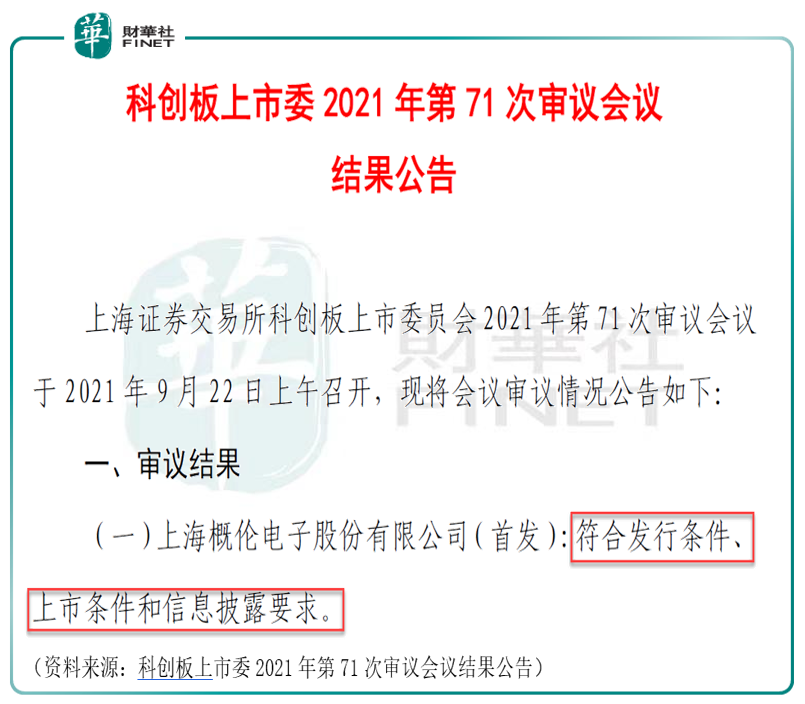

順利過會

9月22日,上交所發佈科創板上市委會議審議結果,上海概倫電子股份有限公司首發獲通過。概倫電子擬於上交所科創板上市,計劃公開發行新股不低於43,380,445股,不低於發行後總股本的10.00%,擬募集資金12.10億元,分别用於建模及仿真系统升級建設項目、設計工藝協同優化和存儲EDA流程解決方案建設項目、研發中心建設項目、戰略投資與並購整合項目、補充營運資金。

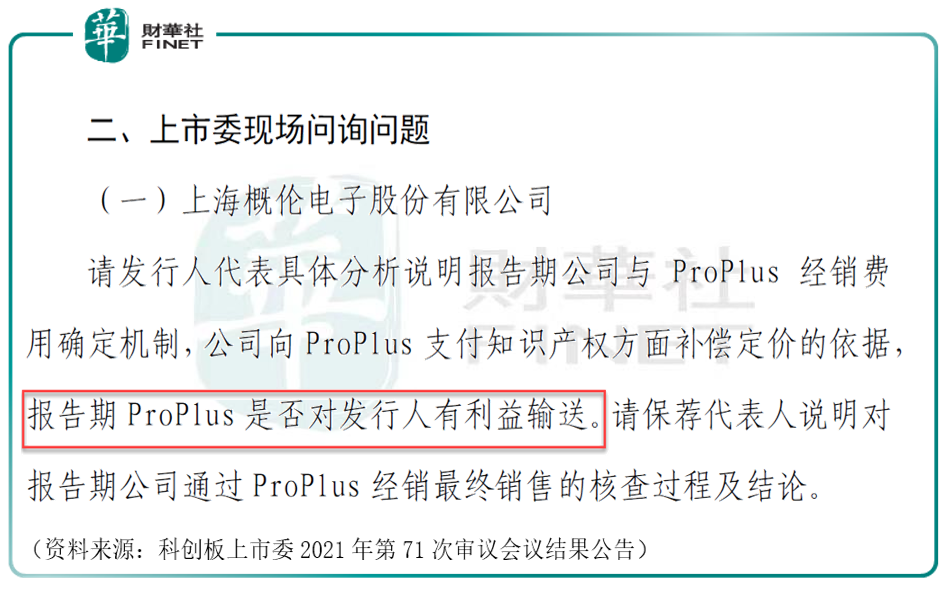

雖然概倫電子順利過會,但根據審核結果公告,上市委就概倫電子與ProPlus經銷費用確定機制、向ProPlus支付知識產權方面補償定價依據、ProPlus是否對概倫電子有利益輸送的等方面要求發行人說明,同時請保薦代表人說明對報告期概倫電子通過ProPlus經銷最終銷售的核查過程及結論。

招股書顯示,概倫電子第一大客戶為ProPlus,2018年-2020年合計銷售金額分别為4140.74萬元、4207.06萬元和2528.97萬元,同時,概倫電子第一大客戶ProPlus為公司關聯方,歷史上出於業務開展效率及便利性的考慮而存在職能分工,在雙方早期主要通過其進行對外銷售,ProPlus作為公司經銷商銷售公司產品。

對於監管層提出的以上問題,筆者查詢公司公告等公開資料,在招股說明書的「關聯方ProPlus相關事項、關聯交易」章節找到了相關說明。

據公司招股書說明如下:

報告期内發行人通過ProPlus經銷產品所實現的收入佔其營業收入比例分别為79.71%、64.24%、18.40%,隨著發行人逐步完善自身銷售體系並不斷擴大直銷比例,自2020年起公司客戶的合同或訂單原則上均由發行人簽訂,ProPlus未來將不再新簽合同或訂單,僅負責已簽訂但尚在授權期内的合同或訂單的維護工作。ProPlus存量合同或訂單授權期將在2021至2022年逐漸結束,相應授權收入亦將隨之攤銷完畢,以上經銷收入金額和佔比均將持續快速下降,預計2021年和2022年通過ProPlus實現的經銷收入佔發行人2020年收入比例分别約為6%和3%。上述存量合同或訂單授權期將在2022年全部結束,發行人與ProPlus將不再產生經銷收入。2022年末ProPlus執行完畢在手訂單並啓動注銷後,預計將需要6至12個月完成注銷。

並且公司在招股書中明確表示:

ProPlus不擁有相關知識產權且不開展研發活動,不再新簽合同或訂單,與發行人不存在同業競爭。

雖然遭監管層現場問詢,但「有驚無險」,公司已順利過會,拿到了上市「門票」。

與國際巨頭的差距

據公司簡介,上海概倫電子股份有限公司致力於提升先進工藝節點下集成電路設計與製造的競爭力,為半導體工藝開發和集成電路設計提供領先的建模、仿真和驗證的EDA(電子設計自動化)解決方案。

概倫電子主營業務為向客戶提供被全球領先集成電路設計和製造企業長期廣泛驗證和使用的EDA產品及解決方案,主要產品及服務包括製造類EDA工具、設計類EDA工具、半導體器件特性測試儀器和半導體工程服務等。公司的主要客戶包括台積電、三星電子、SK海力士、美光科技、聯電、中芯國際等全球領先的集成電路企業。

同華大九天一樣,概倫電子同樣與EDA三大國際巨頭(筆者按:新思科技、铿騰電子、西門子EDA)存在一定差距。

據公司招股書表述:

在技術水平及品牌知名度上,公司個别點工具可達到與國際EDA巨頭相似的技術水平,但與其數十年技術研發及市場地位積累相比,公司綜合技術實力以及品牌知名度存在較大差距;

在市場份額及EDA工具環節覆蓋面上,與國際EDA巨頭每年數十億美元收入及覆蓋集成電路設計與製造全流程或大部分流程環節相比,公司最近一年營業收入為1.37億元,目前主要EDA產品僅為製造類的建模工具和設計類的仿真工具,公司的整體市場份額、產品種類豐富度及覆蓋環節、產品銷售協同效應處於顯著劣勢。

在上述各方面與國際EDA巨頭相比差距較大且行業規模相對較小的情況下,公司能否依託現有產品的技術及渠道基礎,在全球範圍内繼續拓展市場,提升優質客戶認可度,以實現業務持續良性增長,具有較大不確定性。

公司基本面情況

近幾年,概倫電子規模快速擴張,客戶覆蓋範圍和新簽訂單金額逐年增長,全球銷售網絡逐漸成形,市場地位與產品競爭力不斷上升。概倫電子申報稿顯示,2018年-2020年公司營業收入分别為5194.86萬元、6548.66萬元、1.37億元,三年復合增長率達62.68%。

目前中國已經成為半導體產品最大的消費市場,且需求持續旺盛。根據IBS統計,2019年中國消費了全球52.93%的半導體產品,預計到2030年中國將消費全球60%左右的半導體產品。強勁的市場需求促使全球產能逐漸轉移到中國,行業發展前景廣闊。EDA作為半導體芯片產業鏈上遊,同樣會受益於行業的快速發展。

1、業績方面:

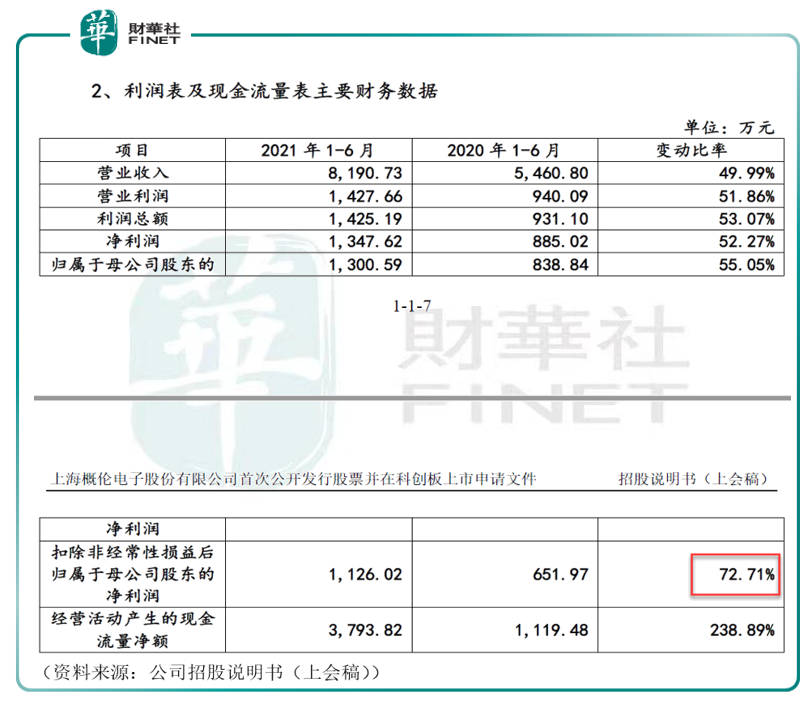

公司在招股書中也公佈了今年上半年的業績情況(未經審計),如下圖,扣非歸母淨利潤同比增長72.71%,今年上半年公司仍然維持了高增速水平。

公司表示,2021年1-6月公司營業收入同比增長2,729.93萬元(筆者按:2,729.93萬元=8190.73-5460.80萬元),增幅49.99%,主要是由於:(1)受益於下遊晶圓廠客戶產能擴張,公司半導體器件特性測試儀器收入同比增長較快;(2)公司EDA工具授權業務主要通過在授權期限内攤銷確認收入,公司客戶數量與在手訂單穩步增加,在手訂單攤銷形成的收入持續增長。隨著營業收入快速增長,公司各項利潤指標均相應增長。

2021年1-6月公司經營活動產生的現金流量同比增加2,674.34萬元(筆者按:2,674.34萬元=3793.82-1119.48萬元),增幅238.89%,主要是由於公司營業收入實現大幅增長,同時公司加強應收賬款管理,銷售回款情況改善所致。

2、研發技術方面:

目前公司已經擁有製造類EDA技術、設計類EDA技術、半導體器件特性測試技術三大類核心技術及其對應的近二十項細分產品和服務。截至報告期末,公司已擁有多項EDA核心技術的自主知識產權,包括19項發明專利、35項軟件著作權,並儲備了豐富的技術資源。

根據發改委發佈的《戰略性新興產業重點產品和服務指導目錄(2016版)》,公司主營業務產品屬於「新一代信息技術產業」項下的「1.3電子核心產業」之「1.31集成電路」,具體為集成電路芯片設計及服務,芯片設計平台(EDA工具)及配套IP庫。公司符合科創板定位的行業領域,屬於科創板重點支持的「新一代信息技術領域」。

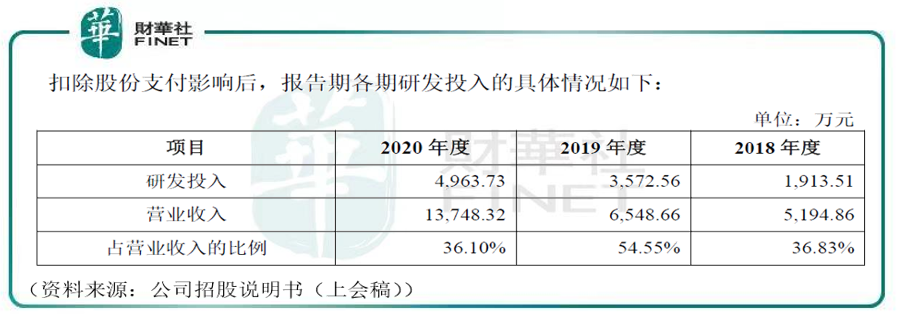

報告期内,公司研發費用佔營業收入比例(扣除股份支付影響後)分别為36.83%、54.55%、36.10%。

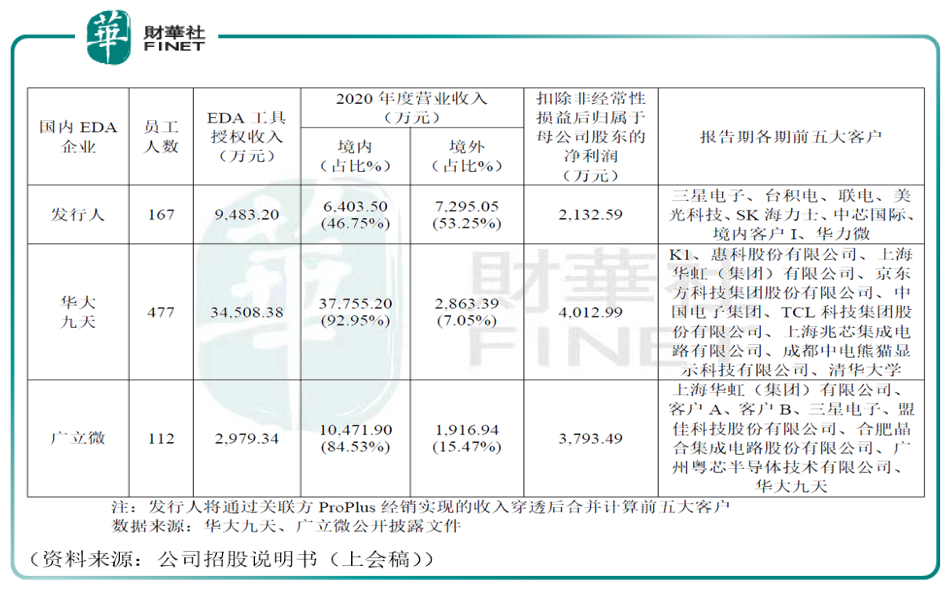

3、同行業比較

根據已公開披露文件,發行人在國内EDA競爭中,與國内主要EDA公司的情況比較如下:

從上表可以看到,在國内EDA企業中,華大九天是當之無愧的龍頭公司,筆者在此前也寫過。而發行人概倫電子在員工人數、EDA工具授權收入上領先於另一家企業廣立微,不過扣非歸母淨利潤比廣立微少。從前五大客戶來看,概倫電子的客戶更多的是國際層面,這點從2020年營業收入境内與境外的比例也可以看出來(見上表)。概倫電子的營收主要來源於境外(筆者按:53.25%),而華大九天和廣立微的營收高度依賴境内(筆者按:華大九天境内營收佔比92.95%,廣立微84.53%)。

從技術層面來區别,根據概倫電子招股書:發行人和廣立微是國内EDA企業中優先突破關鍵環節核心工具的典型公司,華大九天是國内EDA企業中重點突破部分設計應用全流程解決方案的典型公司。如此來看,他們三家的技術側重點並不同。

4、風險提示:

(1)募資額超總資產,且約是去年營收的9倍。

這點和筆者寫過的華大九天蠻像的。

2018年至2020年,概倫電子資產總額分别為4472.29萬元、1.91億元、10.84億元。

概倫電子本次擬募集資金12.10億元超過公司總資產,前文中提到,2020年營收是1.37億元。據此測算,募資總額12.10億元是2020年1.37億元營業收入的8.83倍。

募資額超總資產,「頭重腳輕」,未來公司主營收入能否持續高增長?

(2)毛利率連降兩年。

2018年至2020年,概倫電子主營業務毛利率分别為96.99%、95.86%、89.81%。

招股書稱,2020年公司主營業務毛利率下降6.05個百分點,主要由於公司業務結構變動所致,公司2020年EDA工具授權業務佔比為69.22%,較2018年和2019年有所下降,而其毛利率相對其他業務較高,導致當年主營業務毛利率下降。

公司同時表示,公司毛利率波動符合行業規律及公司業務調整,且主營業務收入呈現出快速增長趨勢。未來公司也將持續加大研發投入、不斷推出新版本、新產品,提升產品競爭力,進一步穩固公司可持續發展能力及行業競爭優勢。

(3)必須保證連續且大額資金投入研發。

公司在招股書中對此風險進行了特别提示:在國際EDA巨頭各自年均十億美元左右的研發投入與數千人的研發團隊的競爭壓力下,公司必須持續維持較高強度研發投入,不斷進行產品升級叠代,以維持乃至擴大市場。

同時,面對快速變化的集成電路行業發展以及國際EDA巨頭不斷增強的技術水平,公司對新產品的開發或對現有產品的升級可能產生超過預期的研發投入,可能導致公司出現短期内研發投入與所產生收入失衡的情況,進而對公司短期經營業績造成不利影響。

筆者在寫華大九天的文章時也曾提示過此類風險,持續且大額的研發投入,能否在業績方面產生效益?一旦現金流出現問題,是否會對公司業績造成風險?這些都是需要投資者思考的問題。

小結

EDA被譽為「芯片設計之母」,是芯片產業最上遊、最高端的產業。目前國内EDA行業雖然取得了一定成績,但與國際巨頭相比仍存在較大差距。國内EDA龍頭華大九天已在9月初過會,可能是國内EDA行業最快上市的公司。而概倫電子也於9月22日過會,僅次於華大九天。

與華大九天一樣,概倫電子同樣在研發上投入了大量資金,且業績情況有一定的波動,不過概倫電子的優勢在於,現金流量情況比華大九天要好,營收更依賴於境外,但規模和市佔率都較小。未來EDA行業哪家企業能勝出,現在還無法下結論。

科技行業的發展需要大量的資源投入,不是一朝一夕就可成功。筆者希望國内EDA行業能儘早實現國產替代,打破國際巨頭的壟斷,在芯片領域擁有自己的「拳頭產品」。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享