8月19日,明冠新材(688560.SH)開盤直接低開低走,截至發稿前,股價跌幅8.28%,創近4個月以來最大單日跌幅。對此,不少投資者一臉懵逼的在東財行情中發文質疑「這是昨日創出歷史新高的明冠新材嗎」,「今日股價為何如此不堪?」。

據數據顯示,8月18日,明冠新材收盤價為60.29元/股,漲幅為11.65%。其中盤中一度大漲14.4%,股價創下歷史新高的61.80元/股。

對於今日股價大跌,亦有投資者認為,漲多高了,大跌一兩天也是正常。

實際上,自4月27日以來,明冠新材進入上行趨勢,截至8月18日收盤累計漲幅183.2%,尤其是最近股價走勢頗為犀利,11個交易日内已漲超70%。

隨著股價一股勁地往上走漲,明冠新材估值風險也在不斷攀升。截至8月18日收盤,明冠新材市盈率(TTM)80.48倍,公司所處的光伏概念板塊市盈率也才54.84倍,亦高於可比公司賽伍技術(603212.SH)市盈率的59倍。截至發稿前,明冠新材市盈率估值雖略有所下行,但仍有71倍,依舊高於同業。

那麽,明冠新材超70倍估值背後,又能說明些什麽呢?

01背靠「光伏」+「鋰電」優質賽道

公開資料顯示,明冠新材定位於新能源新材料領域,專業從事新型復合膜材料的研發、生產和銷售,主要產品有太陽能電池背板、光伏組件用POE膜、PVB膜、鋰電池用鋁塑膜、特種防護膜等新型復合膜材料,主要應用在光伏領域和鋰電池領域。

在雙碳目標下,作為重要的可再生能源,光伏發電在全球很多國家快速興起。與此同時,隨著平價上網時代的到來,光伏行業將迎來建設高峰期,「十四五期間」預計年均光伏裝機新增規模約70-90GW。這將給光伏上遊材料領域帶來良好的發展機遇,尤其是無氟背板具有巨大的發展空間。

目前,市場上太陽能電池封裝背板材料主要有含氟背板(佔比65.9%)、不含氟背板、玻璃背板(佔比24.4%)。需要指出的是,含氟背板正呈現下降趨勢,不含氟背板與玻璃背板市場呈現不同程度的增長。

基於功能性高分子薄膜基礎材料的研發,明冠新材成功開發BO系列無氟背板、聚烯烴POE膠膜、共擠型聚烯烴EPE膠膜等組件封裝材料,並於2021年3月申請「年產1.2億平米光伏組件封裝用POE膠膜擴建項目」立項。

在2021年背板部分原材料價格漲幅較大情況下,明冠新材及時調整了背板產品產銷結構,2021年公司BO型無氟背板銷量3264萬平方,同比大增187%,佔背板總出貨量為37%,相較上年同期提升了21個百分點,成功規避了背板原材料價格高漲給公司帶來的盈利壓力。

就光伏膠膜而言,POE膠膜具備優秀的阻隔性、強抗PID能力、無醋酸等特性,是目前雙面組件及N型電池、異質結電池的主要封裝膠膜。

隨著N型電池、雙玻組件佔比持續提高,將進一步推動POE類膠膜需求高增。因此,明冠新材生產的POE封裝膠膜銷售也有望保持快速增長勢頭。

同時,在鋰電領域,鋁塑膜國產替代已站上風口。鋁塑膜是軟包鋰電池電芯封裝的關鍵材料,可以起到保護電芯内部材料的作用。不過全球鋁塑膜市場被日韓企業所壟斷,目前國產鋁塑膜佔比僅25%,且產品仍然以3C數碼類應用場景為主。

這就意味著,未來鋰電池用鋁塑膜行業國產替代空間巨大,尤其是尚未大規模進入的動力、儲能電池領域,未來市場潛力較大。據EVTank預測,至2025年全球鋁塑膜需求將達7.6億平方米,較2020年上升216.67%,復核增長率25.93%。

而明冠新材是國内少數原材料及設備全面國產化的鋁塑膜廠商。2021年年報顯示,公司鋁塑膜產品已批量供貨贛鋒鋰業、南都電源,鵬輝能源等,同時比亞迪、孚能科技、ATL 等頭部客戶處於驗證階段,預計實現批量供貨。因此,2022年公司鋁塑膜1300-1500萬平米的產銷計劃將得到落實消化,產銷量同比增幅預計達150%以上。

種種迹象來看,有了「光伏」+「鋰電」雙賽道助攻,明冠新材業務有望多點開花。近期明冠新材的股價暴漲,或正是來源於市場對其未來景氣度的樂觀預期。

02業績穩增,加速構建產能「護城河」

業績方面,在光伏產業以及鋰電池景氣度持續提升背景下,明冠新材經營成績一直不錯。

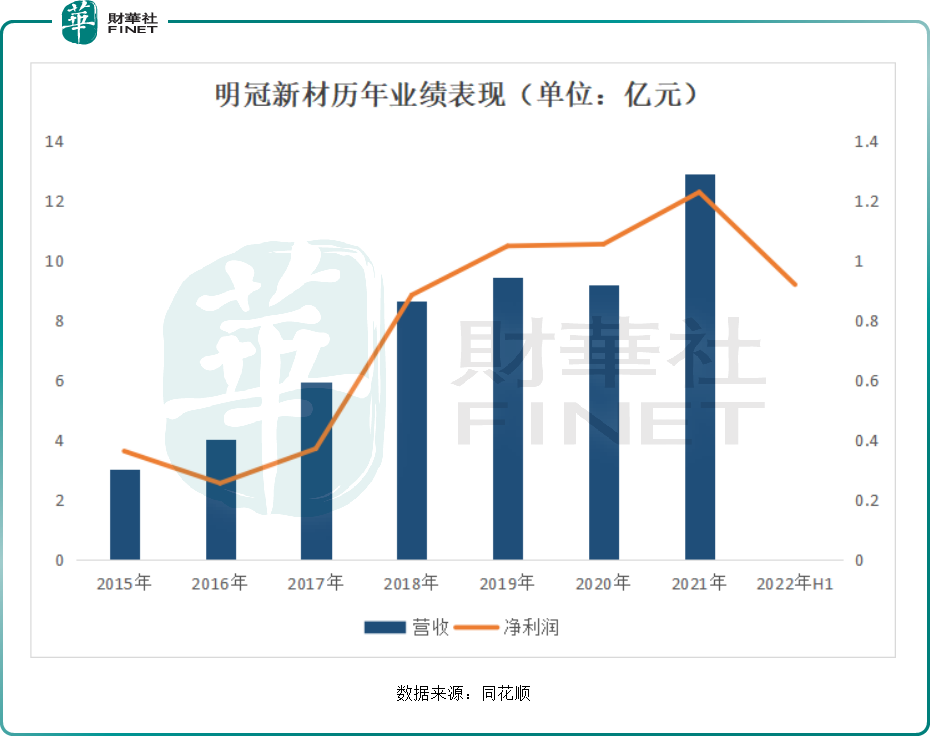

2017至2021年的報告期内,明冠新材營收分别為5.94億元、8.67億元、9.46億元、9.19億元、12.89億元,增長比較穩;盈利能力亦實現逐年擡升,2021年公司歸母淨利潤已由2017年的3721萬元提升至1.23億元。

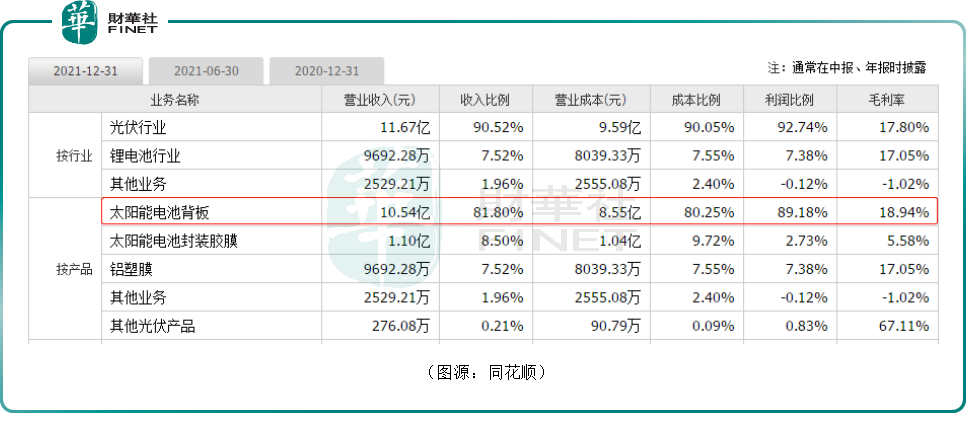

將業務拆分來看,明冠新材作為國内最大的太陽能電池背板生產廠商之一,公司營收、盈利仍主要依賴於太陽能電池背板,比重分别約80%、90%。

2021年明冠新材累計銷售太陽能電池背板8863.92萬平方米,出貨量位居行業第三,同比增幅達25%。

另外,明冠新材光伏膠膜及鋁塑膜等業務均正處於快速發展階段。2021年太陽電池封裝POE膠膜累計銷售885.65萬平米,同比增幅達561%;收入1.1億元,同比暴增746.15%,營收比重也由2020年的1.47%提升至8.5%。

鋁塑膜方面,2021年明冠新材鋰電池鋁塑膜產品累計出貨587.56萬平米,銷量同比增長126%,其中動力/儲能類產品銷售量佔比65%,3C數碼類鋁塑膜銷量佔比35%;實現收入9692.3萬元,同比增長110.74%,佔比提升至7.52%。

明冠新材表示,公司業績大增主要得益於太陽能電池BO背板、太陽能電池封裝膠膜業務、鋰電池鋁塑膜實現穩步增長。

進入2022年,明冠新材各業務繼續發力,這也為後續股價上漲提供了最有力的催化劑。中期預告顯示,公司預計歸母淨利潤為8800-9600萬元,同比變動為59.18%-73.65%。

為了使業績更上一層樓,明冠新材積極加碼擴產。在太陽能背板領域,公司現有背板產能1.14億平,未來將新增產能1億平,產量將翻番。

截止2021年末,明冠新材已建成膠膜生產線4條並順利投產,現已形成理論年產4000萬平米POE等膠膜產能。2022年,公司將計劃形成年產1.2億平米的太陽能組件封裝用POE、EVA、EPE系列膠膜產能。

鋁塑膜風口下,行業掀起擴產大潮。今年5月份,明冠新材宣佈募資擴產3億平方米鋰電池用鋁塑膜項目。此前,新綸科技、紫江新材、璞泰來和道明光學紛紛公告了鋁塑膜擴產計劃,甚至鋰電隔膜老大哥——恩捷股份也開始涉足鋁塑膜行業。鋰電鋁塑膜國產替代浪潮洶湧,該業務能否成為明冠新材下一個增長點,是眾多投資者較為關注的焦點。

結語:

綜上,明冠新材身處備受矚目的新能源行業,光伏與鋰電的雙重發力,為明冠新材的業績及股價的提升創造了較大的想象空間。

對於二級市場的異常波動,近期主要是市場情緒催化,但該公司也有一定的業績支撐。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享