隨著與寧德時代等大廠簽訂大單,機構調研的增多,股價也連續走高,更創出近7年來的新高,銀邦股份(300337.SZ)野心也在不斷變大。

8月15日,銀邦股份發佈公告稱,公司擬與安徽淮北高新技術產業開發區管委會簽訂項目投資協議,在淮北高新區新區投資建設年產35萬噸新能源車用再生低碳鋁熱傳輸材料項目,固定資產投資約15億元。該筆投資是銀邦股份近些年較大的投資項目,資產投資金額以約佔當前總資產的4成。

受此提振,8月16日,銀邦股份股價大幅衝高,盤中一度大漲8.22%,收盤漲幅為4.88%,目前報收15.05元/股,股價處於近7年新高位置。8月17日,銀邦股份早盤股價依舊延續昨日衝高回落的走勢,先是高開低走,後有拉升震蕩,截至發稿前,公司股價為15.27元/股,漲幅為1.46%,振幅為3.46%。

拉長時間看,自4月27日大盤反彈以來,銀邦股份漲勢犀利,股價從低點約5元/股反彈至今,累計漲幅超180%,表現可謂出彩。

01擴產的背後:新能源汽車帶來增量市場

銀邦股份加速擴產的背後,汽車輕量化、電動化的發展趨勢是主要推手。

公開資料顯示,銀邦股份成立於1998年,於2012年上市,起初主要從事普通鋁軋制材。

2006年起公司正式切入鋁熱傳輸材料行業,廣泛用於交通運輸(汽車、軌道交通等)、空氣分離、電站空冷、電力設備、工程機械、儲能和家用電器等領域。2016年,銀邦股份又開始進軍新能源熱管理領域。

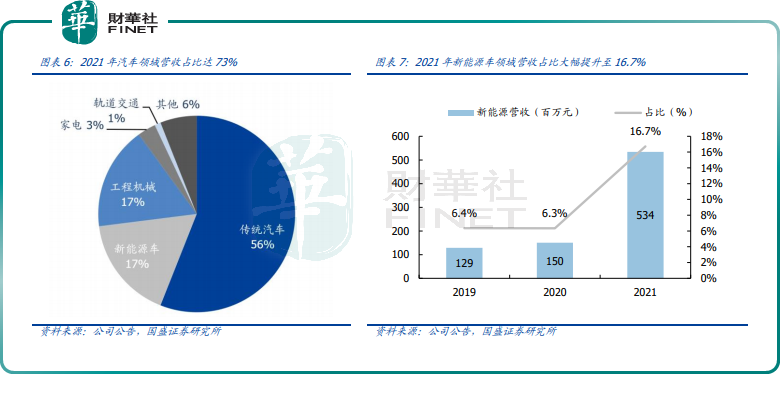

截至目前,銀邦股份已成為國内鋁熱傳輸復合材料龍頭,鋁熱傳輸材料(即鋁基系列)板塊是核心業務,營收、淨利潤比重均超90%。而汽車行業是銀邦股份最大的下遊市場,2021年營收佔比達73%。

據了解,由於鋁及其合金具備密度低、質量輕、成本優勢顯著的特點,因此被廣泛應用於輕量化市場,及部分導電、導熱領域。尤其是新能源汽車景氣爆發,將為鋁熱傳輸材料提供了更廣闊的市場空間和發展前景。

乘聯會數據顯示,截至2022年7月底,國内新能源汽車滲透率達26.7%,而2021年1月僅6%,短短一年多的時間,增長20.7個百分點,新能源汽車發展迅猛。

相較於傳統燃油汽車,新能源車熱管理系統對釺焊鋁合金復合材料單車需求幾乎增加了一倍,傳統車用10kg鋁熱傳輸材料,新能源車20-25kg,再算上新能源電池、電控系統散熱等需求,以及存量維修市場需求,鋁熱傳輸材料需求彈性空間將翻倍。

此外,麒麟電池也有望成為另一增量市場。其首創電芯大面冷卻技術,將水冷功能置於電芯之間,使換熱面積擴大4倍。待麒麟電池實現規模化量產後,將進一步催化鋁熱傳輸材料行業需求。

而在供給端,由於行業特性,鋁熱傳輸材料新增產能投產周期比較長,一般需要3年以上。因此,市場分析認為,未來幾年行業供需格局可能會維持比較緊張的局面,市場供不應求,漲價預期強烈。

這對於銀邦股份等鋁熱傳輸材料廠商而言,無疑是大大的利好,未來有望充分受益新能源高速發展。

近期銀邦股份的股價暴漲,或也是來源於市場對其未來景氣度的樂觀預期。目前,銀邦股份現已成為新能源車液冷板主供方,寧德時代、比亞迪、長城、大眾等知名企業均是它的主要客戶。

產能方面,據銀邦股份在調研會上透露,公司當前在產產能18萬噸,今年第三季度技改落地後,會大幅提高生產能力,預計產能會提升到24萬噸左右。若再加上本次擴產項目的35萬產能,未來銀邦股份合計產能將增加至59萬噸。

02業績喜人,股東卻忙減持

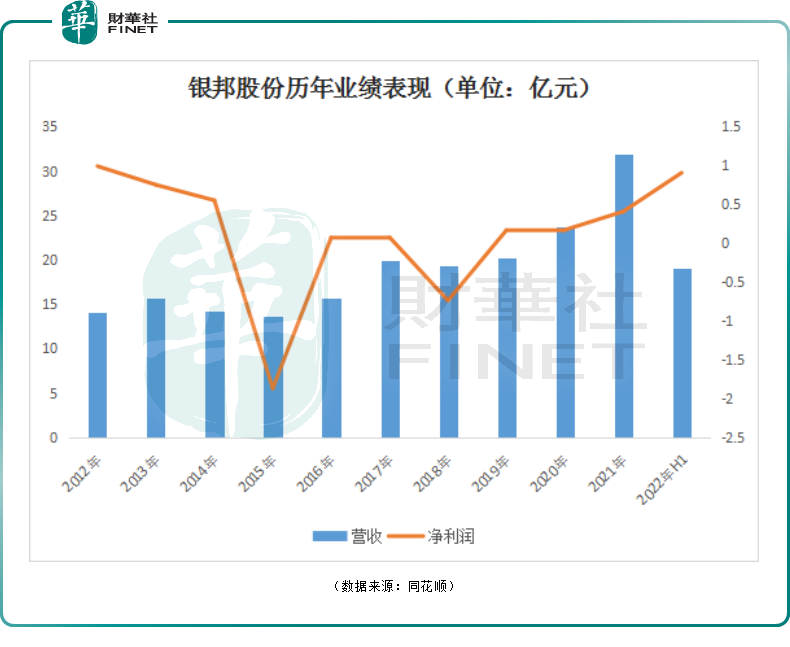

業績方面,近三年銀邦股份收入利潤持續回暖。上市初期,由於公司設備老舊、工藝不成熟等因素行業競爭力偏弱,總體產能利用率偏低僅50%,拖累盈利能力。公司於2015年、2018年分别虧損1.87億元、7390萬元。

伴隨下遊行業逐步回暖,公司經營業績逐步好轉。2021年營收、歸母淨利潤分别增長34.79%、139.5%。

2022年銀邦股份成長速度進一步加快。中報顯示,公司營收19.07億元,同比上升34.57%;歸母淨利潤9050.56萬元,同比上升369.73%。單季度看,2022年第二季度,公司營收10.49億元,同比上升49.09%;歸母淨利潤4997.34萬元,同比上升481.44%。

特别是新能源業務板塊,銀邦股份迎來高光時刻。今年上半年,公司新能源相關材料營收為5.07 億,同比大增237.04%,營收佔比自2020年6.3%漲至26.61%。

提前鎖定未來訂單,更是充分體現出銀邦股份緊抓新能源機遇的經營戰略。

2022年4月,公司與寧德時代簽署5年(2022年-2026年)總36.18萬噸供應電池水冷板材料供貨協議備忘錄;此外,還有與法雷奧集團簽訂三年鋁合金復合及非復合材料的約20億元商業合同、與韓國ONEGENE簽訂2022年度2.5億元的電池水冷板材料《銷售合同》。

值得關注的是,6月23日,寧德時代發佈了備受關注的第三代CTP麒麟電池,預計2023年實現量產。隨者寧德時代麒麟電池發佈,未來新能源汽車領域應用在鋁熱傳輸材料佔比提高的趨勢將得到強化,銀邦股份作為寧德時代的主要供貨商,或有望率先「吃肉」。

不過,即使銀邦股份業績交出一份還不錯的答卷,公司依舊遭到股東減持。

8月11日,銀邦股份發佈公告稱,收到持有公司22%股份的股東新邦科技出具的《減持公司股份達1%的告知函》,於8月10日至8月11日合計減持股份1635.62萬股,佔公司總股本的1.99%。

結語:

近些年,銀邦股份深耕釺焊鋁合金復合板材細分賽道,龍頭地位穩固,未來公司將進一步聚焦新能源車用鋁熱傳輸復合材料領域。隨著新能源產能不斷釋放,公司有望迎來發展的黃金期。

需要注意的是,目前國内華峰鋁業、銀邦股份為鋁熱傳輸材料行業龍頭,其他鋁加工企業如常鋁股份、東陽光均具備少量產能。隨著新能源相關訂單需求規模快速增長,行業新進入者將會增多,競爭也會日益加劇。

此外,隨著股價不斷走高,銀邦股份市盈率估值也在水漲船高,已經超過百倍估值。

截至發稿前,銀邦股份市盈率(TTM)108.01倍,靜態市盈率為299.8倍。該市盈率遠高於工業金屬板塊市盈率(TTM)的15.05倍,新材料板塊市盈率(TTM)的21.17倍,投資者應該留意後續估值下行的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享