受機器人概念頻繁炒作,工業母機也跟著沾光,自4月27日以來,工業母機板塊指數已累計漲幅超64%,相關概念股輪番大漲。其中,以工業母機和機器人雙概念加持的宇環數控(002903.SZ)漲幅最甚,迄今該股累計漲幅已達150%,位居機器人概念板塊區間漲幅榜前列。

然而,隨著宇環數控股價不斷走高,估值泡沫的激增,多空博弈愈加激烈。8月16日,宇環數控股價失去過去錄得4連板的強勢漲勢,跌勢反而佔據主導權,公司股價早盤出現低開低走的走勢。截至發稿前,宇環數控股價跌幅為5.42%,報28.10元/股。

宇環數控股價的深度回落,再度引起市場熱議。有投資者認為股價大跌與8月15日公司受到關注函帶來利空面有關;又有投資者認為,股價漲太高了,股東及遊資開始割韭菜了。

01沾邊風口:「工業母機」+「機器人」

近期,機器人概念持續火爆,明面上是受特斯拉人形機器人的刺激,但其本質上還是高端制造領域的賽道競爭。

而工業母機(數控機床)作為制造機器的機器,廣泛支撐著汽車工業、重型裝備、電力工業、航空航天以及電子信息等重要產業,正居中國高端制造技術攻關榜首,是制造業的根基,其重要性不言而喻。

在政策層面,也充分彰顯了工業母機特殊的戰略地位和產業鏈價值。《中國制造2025》將高檔數控機床和機器人列為大力推動發展的十項重點領域之一,提出開發一批精密、高速、高效、柔性數控機床與基礎制造裝備及集成制造系統。計劃到2025年,高檔數控機床與基礎制造裝備國内市場佔有率超過80%,高檔數控機床與基礎制造設備總體進入世界強國行列。

從市場規模看,東吳證券研報認為,2020年正好是機床行業10年周期的一個拐點,預測2021-2025年,每年更新需求有望達到千億元級别。

不過,雖然我國機床行業市場空間廣闊,但我國數控機床市場仍呈現低端國產品牌同質化競爭,高端依賴進口。據中國機床工具工業協會的數據,國内高檔系統自給率不到10%,約90%依賴進口。也就是說,高端數控機床國產替代空間潛力巨大。

而宇環數控是國内少數做中高端數控機床的企業,主要從事數控磨削設備及智能裝備的研產銷,與蘋果、華為、小米等消費電子行業領先企業有多年和合作關系。

值得一提的是,在當前市場比較關注的第三代半導體材料——碳化矽的加工設備領域,宇環數控也有涉及。但是,目前公司應用於碳化矽的磨抛設備尚處於技術開發和驗證階段,現階段尚未形成營業收入。

此外,汽車零配件是宇環數控另一重要發力市場。據悉,該公司磨床有40%是用在汽車行業,新能源汽車的發展帶來了新增機床的需求,現在目前的客戶有比亞迪、大眾等。

受行業多重利好驅動,宇環數控成為資本追捧的熱點。2022年4月27日迄今該股累計漲幅超150%。

龍虎榜顯示,自8月開始,短短半個月時間,該股已累計5次登上龍虎榜,財通證券、東興證券、中信證券等眾多知名遊資機構均在榜單之中。

02未來看點:新能源汽車、半導體兩手抓

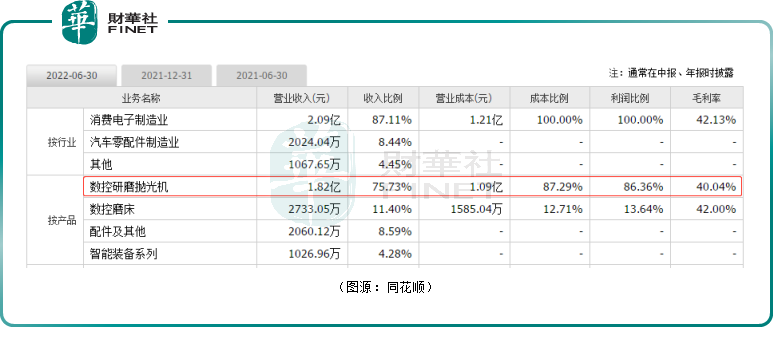

公開資料顯示,宇環數控是國内精密數控磨床和數控研磨抛光設備領域的領軍企業。公司產品主要分為數控磨床、數控研磨抛光機和智能裝備系列產品,廣泛應用於消費電子、汽車工業、新材料、儀器儀表、粉末冶金等行業領域。

2022年中報數據顯示,宇環數控的核心業務——數控研磨抛光機營收佔比75.73%,淨利潤佔比超86.36%,主要應用領域為消費電子、汽車、機器人等各工業領域。其中,3C消費電子領域是公司營收的重要來源,佔比達到87.11%。

隨著消費電子、新能源汽車、風電、航空航天、粉末冶金等新興制造領域的發展對高端數控機床的需求不斷增長,數控研磨抛光機行業也迎來其高光時刻。

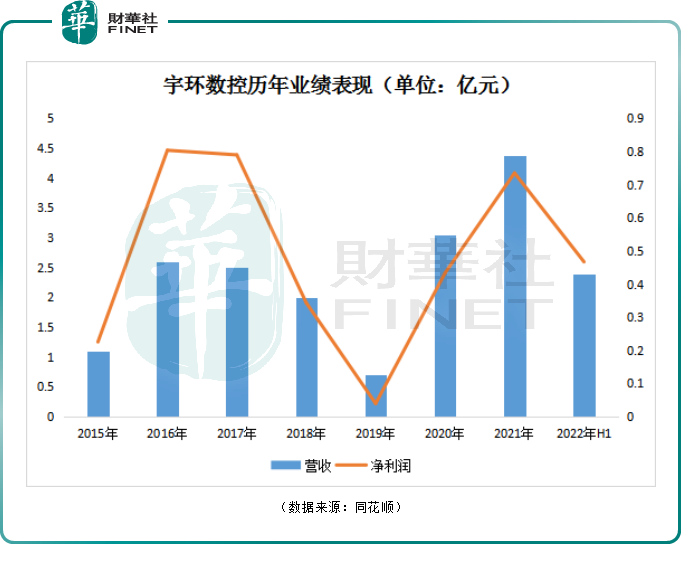

受益於此,近兩年宇環數控經營數據顯著改善。公司營收從2019年的7123萬元增長至2021年的4.385億元;盈利能力亦明顯提升,2021年公司歸母淨利潤由2019年的395.7萬元增至7352萬元。

從2022年半年報數據來看,宇環數控業績增速有所放緩。報告期内,宇環數控實現營收2.4億元,同比上升0.46%;歸母淨利潤4672萬元,同比上升11.33%。其中2022年第二季度營收1.15億元,同比下降8.73%,環比下滑7.07%;歸母淨利潤2054.7萬元,同比上升22.72%,環比下滑21.5%。

對於業績下滑,宇環數控解釋稱,自2022年3月份以來,受國内外政治、經濟及疫情的影響,制造業景氣回落,機床工具行業下行壓力加大。國家統計局最新數據顯示,2022年1-5月,我國規模以上工業企業金屬切削機床產量同比下降了8.7%,達23.2萬台,增速較2021年同期低57.5個百分點。

雖然利潤波動,但公司的研發並沒有耽誤。今年上半年,宇環數控研發投入同比增長17.48%。

展望未來,宇環數控在新能源汽車、半導體等新領域的佈局將成為它新的看點。

宇環數控在近日機構調研中透露,2022年,公司將整體圍繞「數控機床+智能制造」打造更為完善的產業鏈。一方面,公司將不斷研究深化精密磨削設備與工業機器人的集成應用技術;另一方面,將謀求在新能源汽車、半導體行業等新領域的技術研究,集中技術研發優勢成立「關鍵精密功能部件研究所」。

結語

作為國内少數做中高端數控機床的企業,伴隨著消費電子、新能源汽車、半導體等新興制造領域的快速發展,宇環數控有望在產業鏈國產替代進程中分得一杯羹。

不過,高端數控機床技術門檻非常高,國内企業和國外巨頭仍有很大的差距,產業鏈國產化道阻且長。如宇環數控不能緊跟技術發展潮流,會對公司的未來生產經營造成不利的影響。

近期宇環數控股價持續異動,少不了情緒面炒作。這也是為何8月15日深交所在關注函中,要求說明宇環數控是否迎合市場熱點炒作股價的情形。

短期的暴漲之後,估值泡沫的激增勢必會給短期調整帶來壓力,投資者追高需謹慎。

截至發稿前,宇環數控市盈率(TTM)為54.24倍,而通用設備板塊市盈率為44.89倍,機器人概念板塊市盈率為30.5倍。如此可見,當前宇環數控市盈率估值明顯高於所屬板塊。

那麽,宇環數控當前股價回調只是暫時估值調整,還是股價拐點已至?歡迎讀者留言討論。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享