受房地產行業出現調整所波及,物管企業對於手里的資金也愈加謹慎,行業並購降溫明顯。

與2021年共有29家上市物管企業實施53起並購相比,今年以來整個行業並購迎來「速凍」,僅有碧桂園服務(06098.HK)和融信服務(02207.HK)等少數企業有對外並購動作。

受市場負面情緒影響,hth登录入口网页物管板塊曾經一騎絕塵的上漲動力被壓制,板塊持續陰跌。2021年6月底至今,同花順hth登录入口网页物業管理指數慘遭腰斬,頭部物管企業也未能幸免。

其中就包括行業老四雅生活服務(03319.HK)。近期,雅生活服務股價不斷探底,刷新了3年半新低,市值跌落至120億港元左右。而在巅峰時期,雅生活服務市值高達670餘億港元。

就目前看,物管行業仍然與房地產主業唇齒相依。在行業風口逐漸過後,目前市場不斷趨於理性,更加看重物管企業的基本面、運營能力、數字化能力以及業務結構等因素,這些因素是支撐物管企業走向更加獨立於地產開發商的道路。不過,這個方向路漫漫,從中短期看,那些外拓能力更強,增值服務等非物管業務有競爭力優勢的物管企業,也更具發展前景。

我們以雅生活服務為例,看看該公司面臨怎樣的挑戰, 以及轉型成效如何。

「金主"輸血放緩,並購來湊

在2021年,雅生活服務以在管建築面積近5億平米和業務覆蓋31個省市的成績,位列中指院中國物業管理服務百強企業TOP4,前三強則為碧桂園服務、綠城服務(02869.HK)和保利物業(06049.HK)。

雅生活服務的定位是中高端全國化綜合性物業管理服務商,目前擁有物業管理服務、業主增值服務、城市服務以及外延增值服務四大業務線。在整個物管行業來看,雅生活服務的業務呈現多元化、與時俱進的態勢。

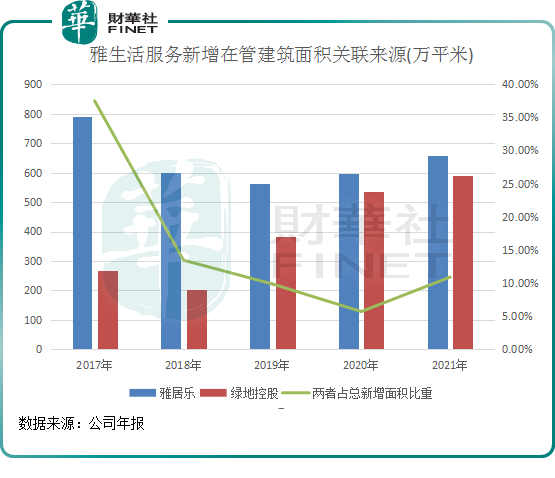

較為完善的業務組合,離不開雅生活服務背後兩大「金主」的支持。公司是從百強地產商雅居樂(03383.HK)分拆而來,2021年底,雅居樂通過旺紀國際及其子公司共持有雅生活服務超過50%的股權;同時,雅生活服務在2017年引入綠地控股(600606.SH)作為戰略股東,綠地控股2021年底持有其7.04%股權,為其第二大股東。

回顧雅生活服務近5年的發展歷程,其能強勢晉升行業前四名主要有兩大「法寶」:母公司/大股東「輸血」,以及對外收並購。

2018年以來,雅生活服務來自於雅居樂的新增在管建築面積相較於2017年大幅放緩;同時,來自於綠地控股的新增在管建築面積在2020年及2021年增幅亦有所減緩。

進入2022年,雅居樂和綠地控股受市場環境影響,均繼續減少拿地動作以降低流行性壓力。其中,雅居樂今年以來加大出售資產,出售範圍已擴大至核心資產,今年年初更是以18.43億元出售廣州亞運城26%股權。

2021年,雅居樂的合同銷售總額為1390億元,未達1500億元的銷售目標;土地儲備為4737萬平方米,下降了500多萬平米。而今年以來,雅居樂幾乎沒有新增土地儲備。

由此可看出,若不自力更生,雅生活服務未來幾年很難靠雅居樂進行大量「輸血」來維持高增長。

綠地控股亦是如此,今年上半年零拿地,上半年公司無新增房地產項目儲備,完成新開工面積85.6萬平方米,同比減少91.3%,完成竣工備案面積下降17.1%。換言之,今年雅生活服務也不好從綠地控股那里拿到大量的項目了。

因此,對外收並購能力以及市場化開拓能力對雅生活服務來說就顯得尤為重要,因為這關乎到公司規模能否持續高增長。

除了從第三方物業開發商獲取項目外,雅生活服務近幾年展開了瘋狂的「買買買」徵程。

2017年以來,雅生活服務相繼收購綠地物業、青島華仁、中民物業和廣州粵華等企業全部或部分股權,不斷壯大了公司的基本盤。

在2021年,雅生活服務來自收並購/第三方項目的在管建築面積高達4.03億平方米,佔公司總在管建築面積比重達到82.4%,這個比重位居行業前列。

而在2017年,雅生活服務還是一家依賴母公司雅居樂的企業,患有重度的「母公司依賴症」。

現如今看來,雅生活服務不斷地走向了獨立,從雅居樂和綠地控股的庇護下走向了市場,其市場化拓展能力和對外收並購能力大大擴充了公司的業務規模。

雖然當前行業景氣度有所下降,但市場強者恒強的趨勢沒有變,擴規模仍是物管企業重要戰略目標之一。在擴規模的路上,雅生活服務「買買買」的野心也絲毫未減。

近期,雅生活服務首席執行官李大龍稱,預計到2025年底,雅生活服務的在管面積將接近8億平方米,較2021年底的規模增長約60%。

不過,4年時間在管面積增長60%,顯然相較於雅生活服務此前迅猛擴張的勢頭低調了不少,這也是整個市場環境下行業參與者不得不放慢腳步的一個縮影。

2022年以來,雅生活服務對外收並購上已有所收斂,直至目前尚未有收並購的動作。而鑒於某些房企下屬物管板塊面臨流動性的問題,其中不乏資產優質但價格低廉的項目,雅生活服務對此表示不排除今年還會繼續進行收並購。

新增長點:城市綜合服務

國内地產行業的現狀,令物管市場不得不踩下急刹車,「大躍進」時代告一段落,從而影響了企業的增長。

在hth登录入口网页眾多物管上市企業中,目前只有綠城管理控股(09979.HK)披露了半年報。因環境低迷,綠城管理控股報告期内在管建築面積僅同比增長2.7%,導致其營收和淨利潤增速較上年同期有明顯的下降。

所以,在地產市場深度調整的環境中,物管行業的運行邏輯已發生了改變,企業不能像以往一樣死盯地產市場。但行業的屬性未變,物管企業仍然有很多事情可以做,想象空間依然不缺。

碧桂園服務首席財務管理黃鵬近日表示,未來物管企業要找到可持續發展的道路,應更加注重社會價值的創造,物管百年之後還在,但是服務或者企業模式或會改變。

在轉型升級以尋求新增長點的路上,國内各大物管企業的方向都是大同小異,方向往往是向知識密集型及科技密集型發展轉型,以智慧化建設提高綜合服務能力,即向「城市綜合服務」靠攏。如萬科(00002.SZ)、碧桂園和保利(600048.SH)等頭部房企在幾年前都已佈局城市服務,尋找城市精細化管理大勢中的紅利。

雅生活服務在2020年也提出,要挖掘業主增值服務,探索數字化建設及運營,並成立了城市服務產業,向智慧城市綜合服務運營商轉型升級。

雅生活服務管理層去年還表示,以輕資產思維推進創新型生態業務孵化及落地,打造未來長期增長的第二曲線。

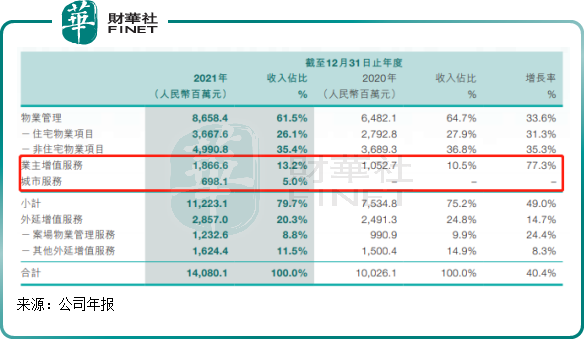

在2021年,雅生活服務有四大業務,分别是物業管理服務、外延增值服務、業主增值服務以及城市服務,城市服務業務首次被作為單獨板塊被列出。

其中,業主增值服務和城市服務是雅生活服務轉型的亮點。

業主增值服務是很多物管企業紛紛加碼的方向,該市場隨著消費升級的趨勢而演進,生活及綜合服務、家裝宅配服務和空間運營等領域都是企業可以探索的空間。

近年來,雅生活服務的業主增值服務業務發展迅速,2021年該板塊收入為18.67億元,佔收入比重達13.2%。而在2017年,該板塊收入僅為1.02億元,佔收入比重5.79%。

對於物管企業來說,城市服務涉及種類眾多,包括道路清掃保潔、園林綠化養護、城市資源運營和智慧城市管理解決方案等。

在2021年,雅生活服務成立城市服務產業板塊,擬在城市空間管理、城市資源運營、社區協同治理和智慧城市體系搭建方面展開探索,目標是在全場景智慧城市服務方面有所作為。

因剛處於起步階段,雅生活服務的城市服務業務目前只佈局在單項目承包和環衛服務一體化層面。2021年,公司收購了多家城市環衛服務企業,同年,該業務實現收入6.98億元,佔營收比重5%。

實際上,國家政策也在力促物業服務與智慧化聯結,推動物業服務向高品質和多樣化升級,滿足人民群眾不斷增長的美好生活需要。而城市服務對物業公司資源統籌和服務能力要求較高,頭部公司憑借資源優勢和高水平服務參與優勢更加明顯。

在城市精細化管理背景下,城市服務市場空間與物管服務產業聯動有望釋放更大空間,物管企業切入城市服務競爭的維度不單是專業服務能力,而是專業服務、信息化平台和多業態多領域綜合治理能力的集合。可見,物管企業在找準適合自身的城市服務發展模式上,將是機遇與挑戰並存,雅生活服務未來在城市服務領域能否有所作為,還有待時間驗證。

行業拐點正漸漸顯露

當下看,物業管理業務依然還是大部分物管企業主要的收入和利潤主要來源。

如今,國内房地產在一線至三線城市的需求比較旺盛,目前各地方政府在限購限價限貸方面還沒有全面取消。

不過,目前政策環境已經不斷在放松,市場也在慢慢回暖。

7月以來,多地出台了穩樓市政策,主要包括調整公積金貸款最高額度、給予購房補貼等内容。隨著穩樓市政策成效逐步顯現,市場信心逐步提升,在一定程度上促進了房地產銷售回暖。

克而瑞研究中心的統計數據顯示,7月,TOP100房企實現銷售操盤金額9386.4億元,單月業績同比增速自4月轉正後逐月回升,進一步提升至25.7%。

華創證券近日在研報中指出,地方上政策繼續寬松,隨著需求端政策的加碼,地產基本面拐點顯現。興業證券表示,物管公司和地產公司仍關聯度較高,物管板塊目前尚不能走出獨立行情,地產板塊企穩是物管板塊修復的重要前提。

因此,隨著樓市出現回暖的迹象,物管行業的拐點也漸漸顯露出來。行業拐點是不是一次大利好,還尚需觀察,雅生活服務等物管企業,也站在了行情拐點的關頭之上。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享