今年以來,受消費電子終端出貨量下修、疫情、地緣政治關系等因素影響,消費電子板塊持續低迷,一度走出深「V」走勢。

自4月下旬跌破近3年新低後,消費電子板塊深度下跌萎靡之勢已有所扭轉,截至8月11日,整個板塊累計反彈幅度已達5成之多。

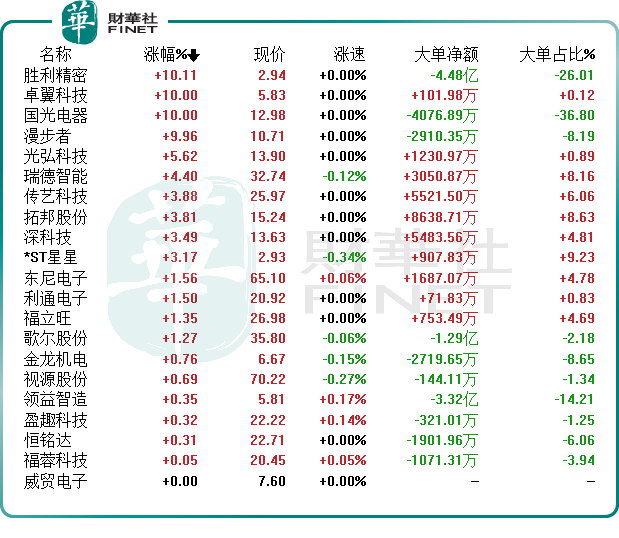

8月12日,消費電子板塊卻一改上漲趨勢,震蕩走低,最終收跌1.4%,給過熱的市場行情澆上一把冷水。個股出現分化走勢,勝利精密(002426.SZ)、卓翼科技(002369.SZ)、國光電器(002045.SZ)、漫步者(002351.SZ)等股延續大漲,而捷榮技術(002855.SZ)、易德龍(603380.SH)等股卻紛紛大跌。

銷售旺季即將開啓

消息面上,8月11日,小米(01810.HK)發佈了重磅產品小米MIX Fold 2,全面突破折疊屏走入實用的「最後一公里」瓶頸,是一部可以作為主力機使用的折疊屏旗艦。

而此前一日,三星亦召開新品發佈會,推出了兩款折疊屏新機Galaxy Z Filp4和Galaxy Z Fold4,此等新品將於8月26日上市。

而原定於9月13日發佈的iPhone 14系列亦將提前至9月6日發佈,整整提前了一周。同時,蘋果本次將帶來四款iPhone14系列新機型,新機備貨將擴大至9500萬部,較原預期增加約5%。

可以預見,伴隨小米、三星、蘋果(AAPL.US)等頭部手機廠商密集披露新品,消費電子銷售旺季即將到來。

新興賽道方面,VR、AR的的發展也將對消費電池形成持續催化作用。今年9月至10月之間,華為、蘋果、Pico等將帶來VR產品,而VR是最有潛力的消費電子靈魂產品之一。

西南證券指出,下半年進入消費電子銷售旺季,隨著供應問題的緩解,iPhone新機的發佈對銷售的拉動值得期待;新型終端MR設備後續的發佈上市,有望引領消費電子市場的新一輪創新周期,帶動消費電子市場新的銷售浪潮。

而伴隨秋季銷售旺季來臨之際,國内需求市場已現復蘇迹象。

根據中國信通院數據,2022年6月國内手機市場總體出貨量2801.7萬部,同比增長9.2%,環比增長34.7%,單月同比變動為年初以來首次由負轉正,主要因局部疫情影響趨弱下復工復產逐步推進,消費電子需求正處於底部復蘇階段。

產業鏈加速回暖

疊加秋季銷售旺季的來到,終端消費市場持續復蘇可期,有望進一步帶動消費電子產業鏈加速回暖。

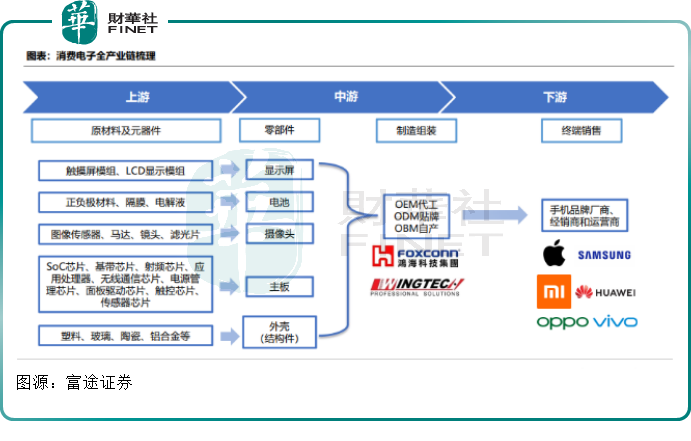

具體而言,消費電子產業鏈主要包括,上遊零部件研發生產、中遊負責組裝和制造、以及下遊終端銷售。

其中,上遊核心零部件主要包括顯示屏、電池、攝像頭、主板(芯片)和結構件,由原材料和各類元器件構成;中遊制造和組裝環節主要包括OEM、ODM、OBM3大類的生產方式;終端銷售主要包括手機品牌廠商、經銷商和運營商,負責將產品交付到消費者手中。

綜上可見,消費電子產業鏈是相當龐大,但從下遊決定上遊需求來看,我們可以簡單將其梳理成以下幾個細分領域。

從需求角度端看,消費電子產業鏈短期看智能手機疫情後的全面復蘇、中期看VR、AR快速增長、長期看新能源汽車宏大空間。

眾所周知,自進入移動互聯時代後,智能手機銷量快速增長,在2016年達到頂峰後,近年已連續多年下滑,但總體出貨量維持在14億部左右,主要原因是全球移動通信用戶滲透率已達87%,手機換機周期拉長及疫情反復等因素所致。

考慮到智能手機的巨大市場空間,光學、射頻、功能件、無線充電是智能手機未來四大創新方向,涉足企業有歐菲光(002456.SZ)、水晶光電(002273.SZ)、卓勝微(300782.SZ)、領益智造(002600.SZ)、信維通信(300136.SZ)、立訊精密(002475.SZ)等。

其次,隨著元宇宙概念的興起,VR、AR景氣度異常高漲,騰訊(00700.HK)、字節等互聯網頭部玩家均大量「燒錢」其中,可以預見未來可穿戴供應鏈從處理器到顯示器或將滋生巨大的市場需求。歌爾股份(002241.SZ)、長信科技(300088.SZ)、恒銘達(002947.SZ)等企業均有參與其中。

值得一提的是,汽車智能化正在為消費電子行業增長提供新的驅動力。如IGBT、汽車存儲、汽車計算、汽車光學、連接器、車載PCB等很多部件與消費電子行業的公司息息相關,立訊精密、長盈精密(300115.SZ)、聞泰科技(600745.SZ)、長信科技等都在佈局。伴隨著汽車智能化的加速,汽車電子相關產業鏈亦將有非常大的增長空間。

催生哪些投資機遇?

結合業績表現來看,在上半年消費電子疲弱的背景下,產業鏈企業業績出現分化,可謂是冰火兩重天!

據同花順數據顯示,已披露2022年中期業績的13家消費電子企業中,有11家企業實現盈利,2家企業虧損。

從淨利潤增速表現看,銀邦股份(300337.SZ)淨利潤增速迅猛,同比大增3倍以上;鵬鼎控股(002938.SZ)實現翻倍增長。這其中,銀邦股份主營多金屬復合型材料產品量價齊升,在新能源汽車領域實現營收5.07億元,同比增長237.04%,佔上半年度營業收入的26.61%。

而因便攜式消費電子類產品銷量大減導致業績下滑的企業亦同樣存在,2022年上半年年,卓翼科技、勝利精密分别錄得淨虧損0.63億元、0.47億元。

當然,從投資角度看,不少機構紛紛表示消費電子行業基本面改善有利於上市公司業績修復,目前消費電子板塊估值為26.93,處於歷史較低水平,行業仍有結構性投資機會。

華泰證券表示,下半年高端手機機型數量相比上半年顯著提升,經歷過二季度至三季度的半年去庫存之後,四季度上遊產業鏈公司或見到拉貨動能的修復。

國信證券認為,在傳統3C 備貨旺季疊加疫情後追單需求的影響下,2022第三季度消費電子產業鏈將迎來基本面拐點。繼續推薦宏觀經濟疲軟下用戶群體消費力下行風險較小、同時受益於華為高端機用戶轉換周期的蘋果產業鏈,以及新機催化頻繁,處於「量變引發質變」階段的VR/AR、折疊屏、榮耀產業鏈。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享