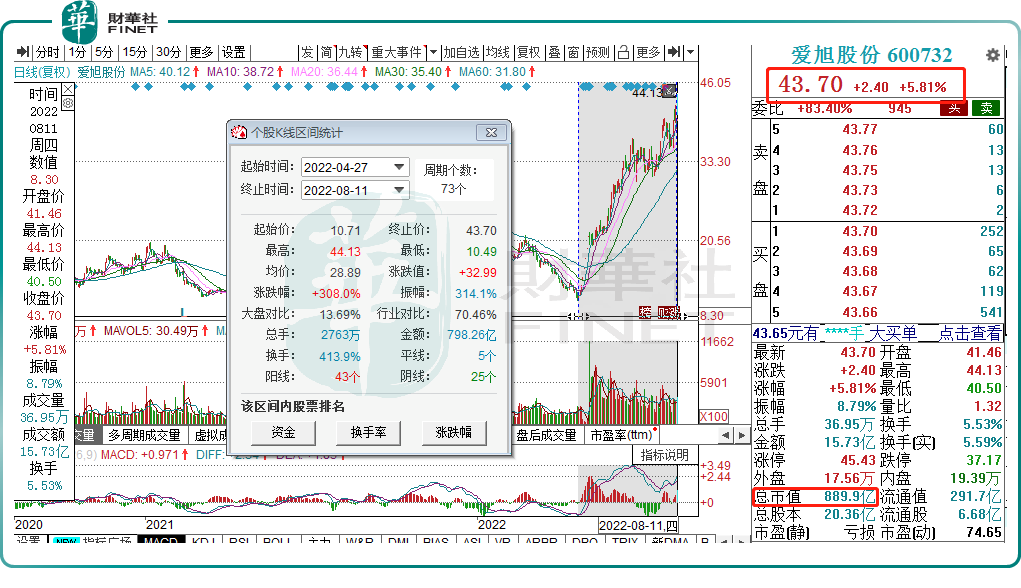

8月11日,愛旭股份(600732)盤中異動拉升,大漲5.81%,報收43.7元/股,總市值達889.9億元,創歷史新高。

要知道,今年年初以來,愛旭股份也一度陷入低谷,於4月底創下10.49元/股階段性低點。如今3個多月時間過去了,該股卻成功上演大逆襲,區間累漲高達308%,可謂是相當驚豔。

以下我們一起來看看,愛旭股份股價重回巅峰的背後,究竟隱藏何種魔力?

股價暴漲的背後

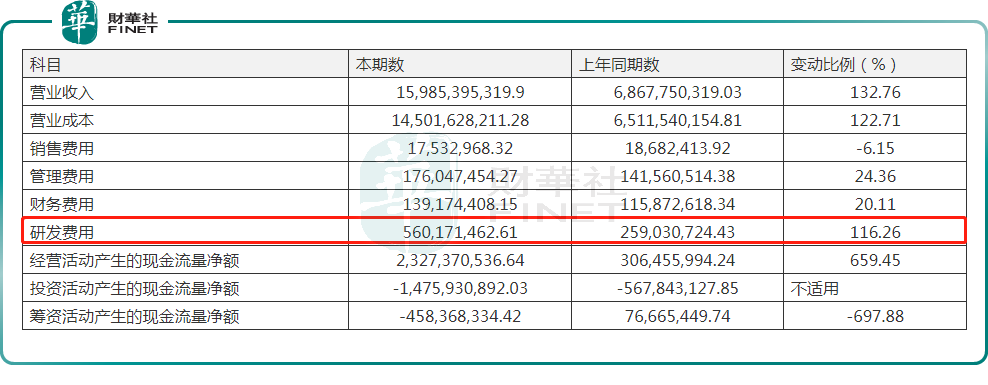

7月27日,愛旭股份發佈了2022年半年度業績喜報,報告期内,公司實現營收159.85億元,同比增長132.76%;實現歸母淨利潤5.96億元,較去年同期扭虧為盈。

單季度業績表現看,愛旭股份第二季度盈利為3.69億元,環比第一季度2.27億元的淨利潤增長大超6成,呈現逐季增長態勢。

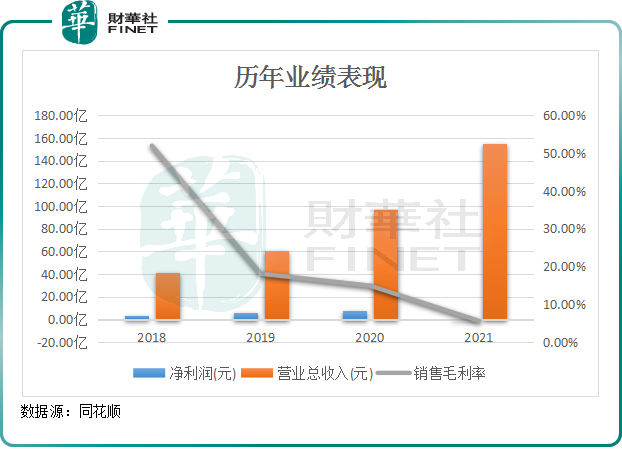

整體看來,2022年以來,愛旭股份業績向好趨勢明顯,與剛剛過去一年業績糟糕表現形成鮮明對比。

回顧往年業績不難發現,愛旭股份近4年時間里營收規模突飛猛進,但淨利潤卻於2021年底掉頭陷入虧損。

財報數據顯示,2021年,受疫情、限電、矽料供應緊張等多重因素,愛旭股份無法順利傳導價格壓力,電池環節兩頭受壓、飽受供應不連續和成本上漲壓力,致使當年業績出現較大幅度下降,實現淨利潤由盈轉虧。

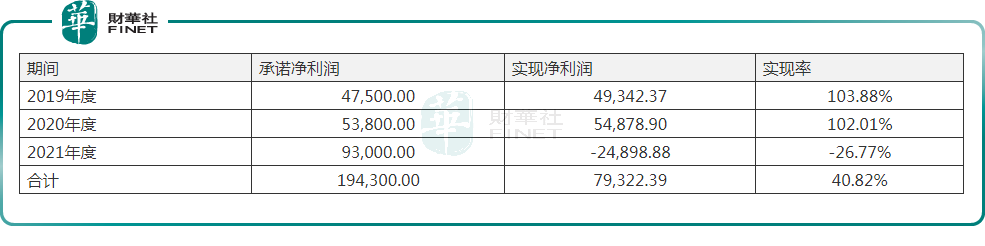

同時,此次意外翻車也帶來更為沉重的後果,因未完成重組上市時承諾的業績對賭,需補償股份。

據悉,愛旭股份於2019年通過重大資產重組入主上市公司(上海新梅),與此同時,愛旭股份重組上市時承諾,2019年、2020年、2021年需要分别完成4.75億元、5.38億元和9.3億元的淨利潤。

為完成業績承諾,自上市以來,愛旭股份便持續高速產能擴張,電池片出貨量也位居行業前列。2018年至2020年3年期間,公司連續實現電池片出貨量全球第二。

眼看前景一片光明,超額完成對賭協議亦是指日可待,可不料2021年卻未能如願,實現淨虧損2.49億元。至此,愛旭股份2019年至2021年總計實現的淨利潤只有7.93億元,距離業績承諾的19.43億元,相差甚遠。

於是乎,業績對賭失敗後,愛旭股份實控人等也遵守承諾完成相應處罰。

5月6日,愛旭股份公告,將以1元回購實控人陳剛等業績承諾方合計持有的上市公司8.98億股股份,並予以注銷,公司的總股本由20.36億元減少至11.39億股。

可以見得,回購並注銷股份直接導致了公司股票數量下降,自然帶動股價上漲,疊加今年半年度以來業績的完美反轉,為公司股價持續上漲提供了充足動力。

中遊電池廠商,PERC貢獻主力營收

愛旭股份作為專注於光伏電池片產品的領先廠商,雖然無法改變上遊原料與組件兩頭受壓的情況,但卻能通過不斷提高產能利用率、產品優良率,以優質的產品和服務,實現了銷量、營業收入和淨利潤的穩定增長。

今年以來,愛旭股份業績得以大幅增長,PERC電池是主要功臣。

財報顯示,2022年上半年,愛旭股份平均產能利用率約92%,較去年同期大幅提升14個百分點,帶動公司生產成本不斷下降,盈利能力顯著提升。同時,光伏市場需求旺盛帶動下,公司實現了PERC電池出貨量同比高增,達16.5GW。

反饋至收入端,期内愛旭股份的單晶PERC太陽能電池片實現收入153.17億元,貢獻99.01%的營收和96.16%的利潤。

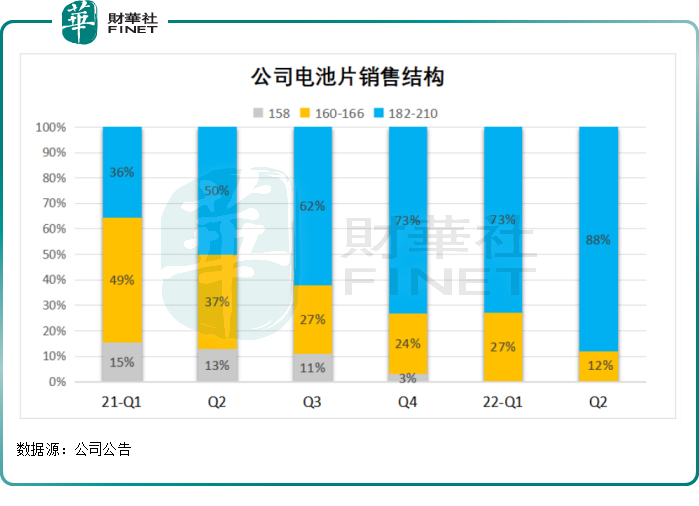

值得一提的是,愛旭股份大尺寸電池出貨佔比持續提升,上半年大尺寸電池平均出貨佔比達80%以上,是公司重要的收入來源。

這背後,離不開愛旭股份近年來一直都在推動PERC 產能全部升級為大尺寸,其目的在於大尺寸電池片是 PERC 技術紅利的延續,未及時改造成大尺寸PERC的產能將快速出清歷史舞台。

從行業發展看,光伏行業始終圍繞著「降本增效」不斷掀起新的技術變革,當下主流的P型PERC技術已是非常接近理論極限效率,為延續PERC技術紅利,大尺寸電池片成主要突破口。

短期看來,N型光伏新電池片技術產能有待釋放,在技術過渡時期,大尺寸PERC產能將緊缺。

根據CPIA預計,2022 年182&210 尺寸佔比將由去年的45%提升至76%左右。假設2022年全球光伏新增裝機約220GW,2022年對於大尺寸電池片的需求約201GW。根據各家電池片企業公告,可估算出2022Q1大尺寸年化產能約190GW,今年電池片新產能多為新型電池,且投放時間集中在下半年,在新產能充分釋放前,2022年大尺寸電池片的供給已經出現緊張。

但長期而言,大尺寸PERC並不具備競爭力,未來一定會被以HJT、TOPCon為代表的N型電池、鈣鈦礦太陽能電池等更先進的新技術所替代。

ABC電池蓄勢待發?

當然,在日新月異的技術變革,愛旭股份也做好了充足的準備。

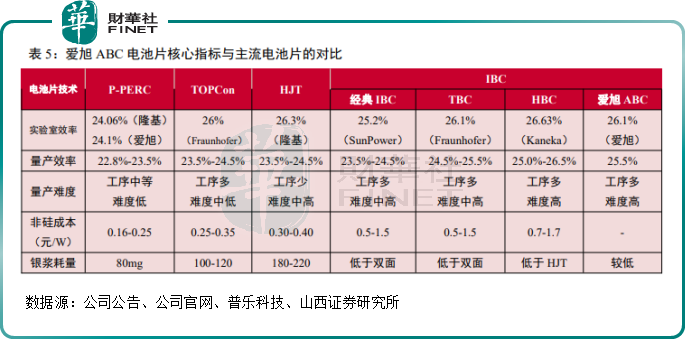

早於2021年6月,愛旭股份在上海SNEC展會發佈ABC新型高效光伏電池片技術,該新型電池平均量產轉換效率將達到25.5%左右,發電量較目前的主流PERC電池可增加10%。

面對良好的轉換效率,公司錨定新賽道,全力進軍。

2022年以來,愛旭股份以ABC電池技術為核心。深入展開了矽片、電池、組件、系統的產業鏈技術研發,以子公司深圳賽能為平台,以終端客戶需求為出發點,推出「源網荷儲」一體化解決方案。

3月份,愛旭股份以現金增資方式參股廣東高景,增強公司矽片供應的穩定性,有助於公司在ABC技術系列上的N型矽片研究、開發和供應能力,為未來ABC電池轉化效率達到27%以上提供協力。

截至目前,ABC技術的300MW電池中試線及500MW組件實驗線進展正常,珠海6.5GW的ABC電池量產項目已順利開工,項目建設正有序推進中,預計2022年三季度可建成投產。

值得留意的是,伴隨新技術的開發,愛旭股份的研發投入明顯增加。2022年上半年,公司研發費用5.6億元,同比增長116.26%,佔銷售收入比例3.5%。

所以,短期而言,高增的研發費用可能致使公司淨利潤承壓,並或將會進一步抑制二級市場估值(市盈率)表現。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享