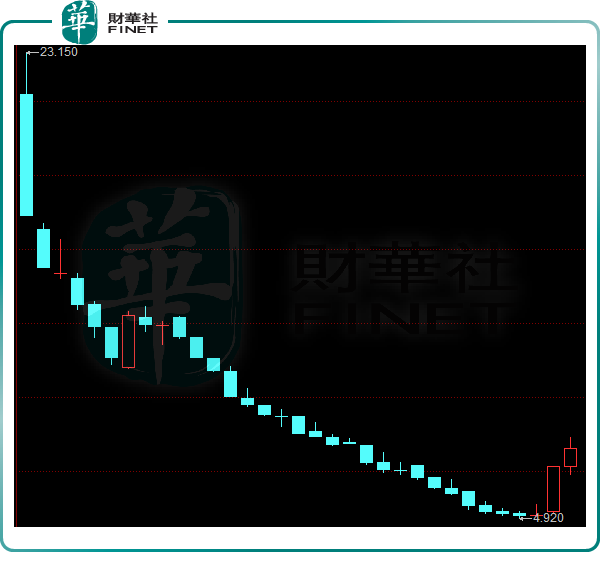

6月24日,快狗打車(02246.HK)成功赴港上市,成為同城物流第一股,站在了資本市場的聚光燈下。

然而,快狗打車上市即巅峰,上市當日便破發,此後股價一路跌跌不休。股價從最高點23.15港元/股最低跌至4.92港元/股,跌幅接近80%,市值蒸發超百億港元。

近兩日,快狗打車股價上演了「物極必反」的一幕。8月9日及10日,其股價突然大幅反彈,收盤漲幅分别達37.15%及8.21%,兩日翻了近50%。

有媒體指,快狗打車此番股價大幅反彈是受益於公司月活用戶的增長。

在今年上半年,國内整個貨運行業形勢大好。據交通運輸部數據,2022上半年,全國網絡貨運企業訂單同比增長超50%。而中銀證券匯總通聯數據顯示,6月份,快狗打車月活接近140萬,環比實現單位數增長。

若數據屬實,140萬的活躍用戶對快狗打車來說可謂是逆天了。

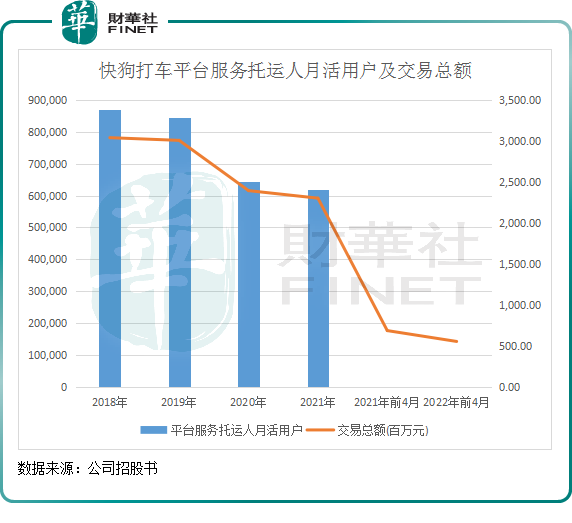

在2018年-2021年,快狗打車平台服務的平均託運人月活用戶由86.9萬人不斷下滑至62萬人;同時,公司企業服務的平均託運人月活用戶在2021年也僅為4581家。若到了今年6月份公司月活用戶真達到140萬人,意味著公司僅用半年時間的月活用戶規模翻了超過一倍。

因此,我們對快狗打車6月份的月活用戶數據持謹慎態度。

在激烈的競爭環境中,行業低價競爭加劇了行業參與者的運營成本,快狗打車亦不能幸免。在加大用戶補貼力度的前提下,快狗打車仍面臨著訂單數量下滑和「黑戶」司機增加等諸多困難。

燒錢博未來

快狗打車前身是58集團旗下的58速運,後來因獲得獨立運行而更名。

但快狗打車和兄弟公司安居客、天鵝到家一樣,面臨著經營難題,後兩者因經營問題無緣IPO。快狗打車雖說是國内第三大線上同城物流平台,但日子也並不好過。

2018年-2021年,快狗打車因持續開拓市場,收入實現了平穩上升,由4.53億元增至6.61億元。但因期間行業入局者來勢洶洶,行業陷入「内卷」,快狗打車不得不在渠道擴張和營銷上加大投入,以避免市場份額被瓜分,由此公司產生了巨額虧損。

上述期間,快狗打車「血流」不止,淨虧損分别為10.71億元、1.84億元、6.58億元及8.73億元,四年合計虧損27.86億元。

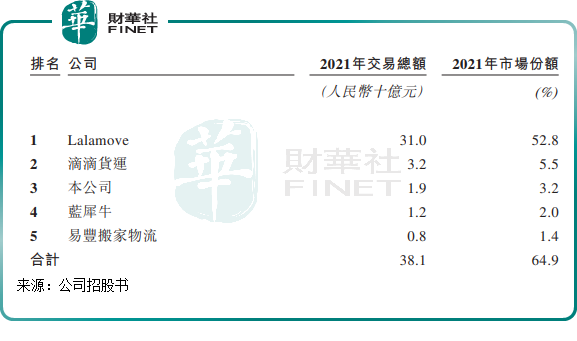

國内的同城貨運是一個萬億級的大市場,2021年有超過1.3萬億的規模。

水大魚大,市場發展至今,已誕生了不少重量級的參賽選手。2021年,行業一哥貨拉拉交易額達到310億元,市場份額高達52.8%,其次是2020年剛入局的滴滴貨運,市場份額為5.5%。快狗打車位居第三位,以19億元的交易額獲得3.2%的市場份額。

除了前三強,藍犀牛、滿幫和順豐同城等平台的崛起,讓整個市場變成了一片紅海。

同城貨運平台面對的客戶無非有兩類,To B(企業)和To C(個人)。但無論是哪個類型的用戶,對高性價比服務的熱愛都是永恒不變的真理。而對於平台選手來說,大肆燒錢補貼用戶來耗死競爭對手後,再漲價獲取利潤,是它們的終極目標。

如今,整個行業正處於「買流量」的方式進行擴張,即燒錢換份額。而這也是行業變數最大,風險最高的發展期,十分考驗企業的承受能力。

快狗打車作為58系中物流板塊的骨幹,不會輕易在市場中停下腳步。面對咄咄逼人的競爭對手,快狗打車在國内的業務受到前所未有的衝擊。為此,快狗打車大方對用戶「撒錢」,以求獲得更多的流量。

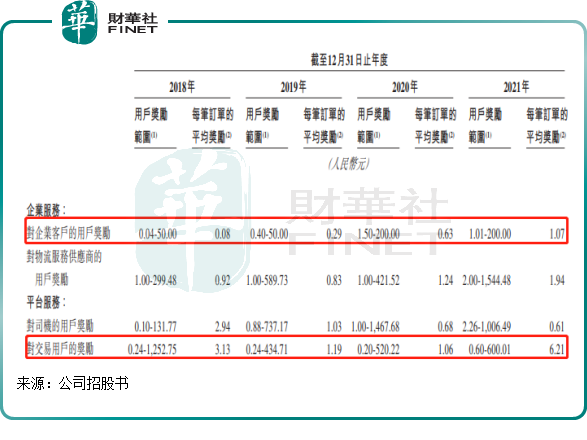

2018年-2021年,快狗打車面向企業的每筆訂單平均獎勵由0.08元增至1.07元,面向個人用戶的每筆訂單平均獎勵由3.13元增至6.21元。2021年度,是快狗打車砸錢補貼用戶最為兇猛的一年,當年對用戶補貼總額就高達1.86億元。彼時隨著滴滴貨運的入局以及其他新勢力的加碼,行業在獲客上陷入白熱化的競爭局面,快狗打車祭出了巨額補貼武器來迎戰。

此番補貼戰也推高了快狗打車的成本支出,2021年,包括用戶獎勵支出在内的銷售及營銷費用為3.35億元,佔公司營收比重就達到了50.7%,同比提升14個百分點。

高昂的費用支出,正是快狗打車遲遲未能扭虧的原因之一,同時也是公司負債高企的原因。2021年其總負債達37億元,但總資產僅16.24億元,這意味著資產負債率超過100%。

但快狗打車並沒有因此退出補貼大戰的意思,在招股書中,公司表示:我們的同城物流業務尚處於初期階段,需作出大量投資以推動業務增長,考慮到業務投資計劃,我們預計至少2022年-2024年仍將繼續產生虧損。

從整個市場看,貨運平台都燒錢補貼,其實用戶才是赢者,貨運平台因陷入内卷都反而都成為了輸方,甚至還引來了監管的關注。

去年以來,交通運輸部以多次約談數家主要互聯網貨運平台。最近一次是今年的7月8日,交通運輸部約談了貨拉拉、滿幫、快狗打車、滴滴貨運等4家互聯網貨運平台,事涉壓價競爭、多重收費、違規運營等損害貨車司機合法權益的問題。

「量」做大了,司機卻快樂不起來

在這場市場競爭較量中,快狗打車取得了些成績,這主要體現在營收有所強化上。

在企業服務方面,過去幾年快狗打車燒錢補貼帶來的成效顯著,託運人月活用戶、訂單量和交易總額整體穩步增長。企業服務業務,可是快狗打車的營收擔當,2021年營收比重達到56.41%。

平台服務板塊,快狗打車的訂單數量在2021年的競爭環境中亦有所上升,内地平均抽佣率進一步提升至12%,較2018年提升了6.2個百分點。抽佣率的提升,有助於提升公司的利潤水平。這可以在毛利率方面反映出來,公司毛利率逐年提升,在2021年達到了36.6%。

值得關注的是,雖然效益有所提升,但快狗打車的平台月活用戶卻增長乏力,託運訂單數量下滑,以及面臨越來越多的「僵屍戶」司機,這不利於公司長遠發展。

公司平台服務託運人月活用戶及交易額的逐年下滑,反應了行業競爭加劇帶來的衝擊。特别是滴滴貨運憑借其品牌影響力入局貨運市場,導致行業分流至滴滴貨運。從另一個角度看,快狗打車的品牌影響力還有待增強,而燒錢引流起到的效果是微弱的,這是公司不得不面對的問題。

斥重資向用戶發補貼,卻很難換來用戶的增長,問題不僅僅是競爭的原因,我們可以找出快狗打車的内部因素。

上文提到,快狗打車的平均抽佣率近些年來快速上升,很明顯是公司在用戶交易額的基礎上提高了自身的抽佣比例。但這個成績,是建立在降低司機收益的基礎上的。

過去幾年,快狗打車對平台服務司機的獎勵不增反降,同時還不斷提升抽佣比例和會員費,在一定程度上減少了司機的收益,影響了司機的積極性。

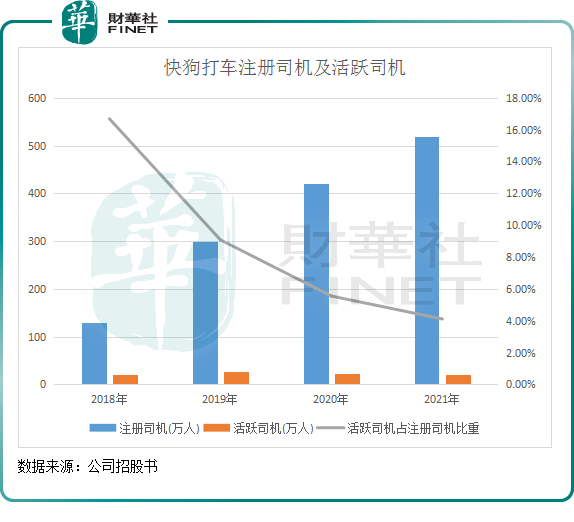

上圖可以看到,在快狗打車平台注冊的司機越來越多,但活躍的司機卻越來越少,2021年只有4.11%的司機活躍在平台上,表明有超過95%的注冊司機在期内未在平台上接單。進入2022年前四月,公司的活躍司機數量進一步下降。

貨運平台司機的收入的增長與否,將決定整體同城貨運平台的市場滲透進度。在黑貓投訴平台中,不少投訴快狗打車的司機都聲稱「接單難」、「保證金不退還」、「抽成不合理」等。

同時,黑貓投訴平台上也有用戶表示運輸貨物損壞、客服處理不及時等問題。

不難看出,很多司機因快狗打車平台不夠關照,由此退出平台,該問題是關系平台能否繼續運營的關鍵。因此,牢牢守住合規經營這一點,才能在日益激烈的市場競爭中穩紮腳跟,尋求進一步發展。

同城貨運並不存在行業壁壘,因此除了服務質量的比拼之外,目前的行業現狀在很大程度上是靠拼資金投入。隨著湧入同城貨運賽道的玩家越來越多,這一領域的市場競爭正變得日益激烈,利潤空間也被大幅擠壓。

因此,是否有較為充足的資金、規範的服務、以及如何吸引新用戶和新司機在很大程度上決定著平台的發展。從活躍用戶、活躍司機以及交易額等運營數據看,快狗打車儘管很燒錢,但綜合競爭實力明顯還有待提升,有點「虛胖」的意味。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享