近期,中概股IPO市場可謂「妖氣衝天」,IPO新貴尚乘數科(HKD.US)、智富融資(MEGL.US)上市短短幾日,股價翻了數十倍,甚至上百倍。

受此影響,包括金太陽教育、中陽金融集團、易恒健康、中網載線、洋蔥集團、康乃德生物等在内多家中概股,最近幾個交易日内都曾上演股價翻倍好戲。

但是,被冠以「妖股」名號的股票,注定都是「短命」:頃刻的暴漲,隨之而來的必定是暴跌。

「妖氣衝天」的中概股IPO市場

實際上,尚乘數科和智富融資上市即巅峰的股價表現背後,是中概股IPO市場「妖氣衝天」的一個縮影。

今年以來就有10多家中國(包括香港地區)企業在美股掛牌上市,當中包括金太陽教育(GSUN.US)、中陽金融集團(TOP.US)、奧斯汀科技集團(OST.US)、豪微(NA.US)、美華國際(MHUA.US)、尚乘數科、智富融資、智能生活應用集團(ILAG.US)等,掛牌首日股價都出現過翻倍的好戲,上市首日平均漲幅超4倍。

常言道,戲演的再好,沒有觀眾注定自娛自樂。妖股亦是如此,沒有散戶為其擡轎及接盤,結局注定一地雞毛。

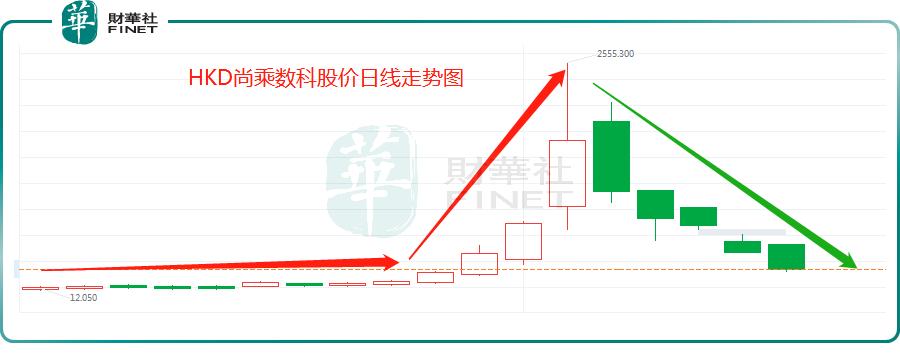

8月4日,隨著李嘉誠旗下的長江實業撇清與其之間關系之後,也進一步坐實了財華社於8月2日《財華洞察|半個月從十億到千億,尚乘數科是泡沫還是神話?》一文中「尚乘數科與長和系沒有關系」論證,同時拆穿了尚乘數科假戲碼,半個月暴漲超200倍的「神話」就此終結。

截至目前,6個交易日尚乘數科股價就跌去71.4%,股價較歷史新高更是跌去91.7%。

無獨有偶!上周五,公司員工僅有9人的港資券商股智富融資在美上市當天,股價首日就暴漲23.2倍(盤中最高超50倍),妖氣一點都不遜色於尚乘數科。

但是,結局都是一樣。本周二智富融資單日跌近90%,盤中三度熔斷,不足最高價的10%;到了周三,在美股三大指數大漲的背景之下,智富融資股價依舊跌勢洶洶,周三盤中一度下探超15%,全天收跌0.16%。

其他中概新股亦是如此,經歷周一一天狂歡之後,周二起,妖股們股價猶如洩了氣的氣球,一洩到底。

截至本周三,近兩個交易日(周二及周三),中陽金融集團股價累跌38.6%,該股周一漲幅為102.66%;奧斯汀科技集團股價累跌16.43%,該股周一漲幅為30.23%;智能生活應用集團股價累跌35.7%,該股周一漲幅為40.8%。

妖股橫行背後:盤子小,基本面差

「妖股」的暴漲,完全是因為市場遊資、坐莊資金等炒作的關系。

以「妖王」尚乘數科為例,在該股被炒作期間里,「尚乘數科」在號稱華爾街賭場的WallStreetBets的聊天室中被提及最多。

WallStreetBets簡稱WSB,是Reddit上一個有關股票和期權的論壇。當前,該論壇上盛行高度投資的槓桿式交易,並忽略基本的投資原理和風險管理,其交易被外界視為近似賭博而聞名。去年該論壇因「遊戲驿站軋空事件」徹底走紅,成為美股散戶聚集地。

當前,多數暴漲暴跌的美股名稱或股票代碼都在該論壇出現過。

根據Quiver Quantitative的數據顯示,尚乘數科的股票代碼HKD是過去一周WallStreetBets聊天室中提及最多的股票之一。

還需要注意的是,不管炒作資金出自何方,妖股注定了不會出現在大盤股身上,通常都是盤子較小的小盤股,尤其是流通盤。因為這樣的股票被資金操盤更容易,在短期快速拉升之後,炒作資金快速離場,也就造成了妖股的快速暴跌。

據富途數據顯示,尚乘數科總股本為1.85億股(該規模在中概股算中等),但是當前流通股只有1600萬股,佔總股本比例僅有8.64%,流通盤小很容易會因為短期的買賣盤差距而拉升股價,而智富融資股本更是小到可憐,總股本只有2000萬股,當前流通股500萬股。

此外,中陽金融集團、奧斯汀科技集團等中概新股亦是如此,總股本都在一個億以内,流通股更是有多小就有多小。

截至目前,中陽金融集團、奧斯汀科技集團、金太陽教育總股本分别為3,500萬股、1,400.63萬股、1,806萬股,流通股分别為500萬、388.13萬、506萬股。

除此之外,大多數妖股基本面都是非常差勁,業績波動較大,日常財報中多數規劃或計劃都是在給投資者畫大餅或講故事,要麽自己玩起「財技」,實際盈利業務較少。

以兩大當前熱度最高的妖股尚乘數科及智富融資為例:

一、尚乘數科。當前尚乘數科的業務涵蓋數字金融服務、蜘蛛網(SpiderNet)生態體系解決方案、數字媒體、内容以及營銷和數字投資。主要收入來源包括:1)數字金融服務收入,主要為保險經紀收入,即向保險買家收取費用和佣金。2)蜘蛛網生態系統解決方案業務收入,按合約期確認費用收入。目前,蜘蛛網生態系統解決方案業務收入是其主要的費用和佣金收入。

當前,尚乘數科的淨利潤比收入還高。以截至2022年2月28日止的10個月業績為例,收入為1.68億港元,股東應佔淨利潤卻高達1.98億港元。

而這背後,全拜公允價值變動所賜,而非主營業務可持續性增長驅動,未來業績穩定性存疑。

具體言之,當前尚乘數科通過損益表入賬的金融資產公允值變動收益大大提振了其淨利潤的表現,2022財年前10個月的這筆收益高達1.27億港元,相當於稅前利潤的61.17%,遠遠超出合並入賬的主營業務(即保險經紀收入和蜘蛛網生態系統解決方案)所帶來的經營利潤1.18億港元(按年下降2.68%)。

換言之,在截至2022年2月末止10個月主營業務收入僅按年增長3.45%、經營利潤按年下降2.68%的背景下,股東應佔淨利潤仍能大增加67.76%,全靠公允值收益。

公允值變動收益如此顯著,主要因為尚乘數科於期内出售了一項投資,涉及一個内容驅動型風格生活平台,確認收益1.307億港元。

值得注意的是,這項投資於截至2021年4月末止的財政年度,為其帶來44.5百萬港元的公允值收益。

除了這項投資外,截至4月末止的2021財年,尚乘數科出售了一項投資,涉及人工智能技術服務,而確認了收益55.1百萬港元,所以這兩年其公允值收益如此了得。

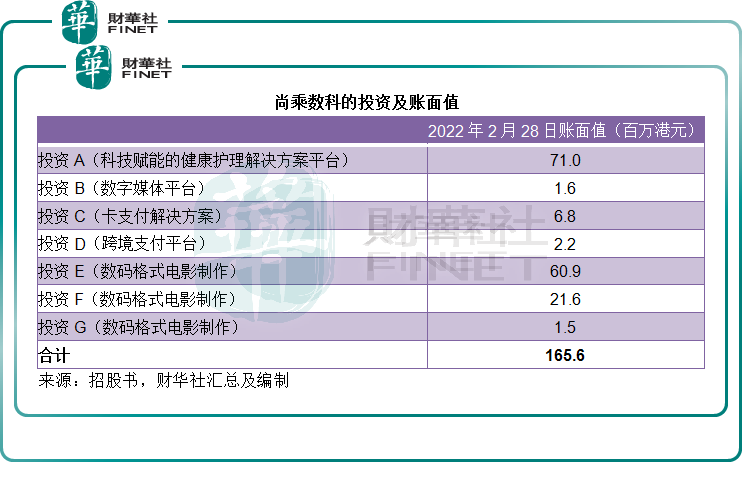

從該公司提供的數據來看,截至2022年2月28日止,其投資項目的合計賬面值或為1.656億港元,見下表所列。

在出售了上述盈利的投資之後,在接下來全球資本市場陷入熊市的2022財年能否繼續取得投資好成績存疑,而其投資項目的存貨已不多,恐怕在短期内無法支撐其業績增長。

二、智富融資。智富融資業務結構相對簡單些,當前主要從事提供企業融資咨詢服務和承銷服務,目前擁有香港證監會1號牌照(證券交易)和6號牌照(針對機構融資提供意見),提供的服務包括IPO保薦服務、財務咨詢和獨立財務咨詢服務、合規咨詢服務以及承銷服務。其中,IPO保薦服務公司主要收入來源,收入佔比過半。

2020年和2021年,智富融資分别實現營收2042萬港元、1687萬港元,相應淨利潤為420萬港元、158萬港元,業績波動較大,這主要受過往IPO市場投資情緒疲軟有關。

以2021年為例,2021年智富營收同比下降17.4%的主要原因是公司IPO保薦業務收入大幅下滑所致。受疫情及低迷的hth登录入口网页市場影響,2021年hth登录入口网页IPO數量由2020年的146件下滑至96件,近兩年來,公司參與的IPO數量也僅6件,其中只有1件順利登陸主板市場。

值得玩味的是,截至2021年12月31日,智富融資僅有9名員工,其中包括2名管理人員,2名負責財務、行政和合規的員工,5名項目執行人員。對此,有投資者質疑「上市之後,9個人團隊在日常企業管理中就足夠忙活了,怎麽可能在復雜多變且日新月異的金融市場有更大作為呢?」

結語:

不管hth登录入口网页、A股及美股,妖股炒作之風從未消失。這背後驅動因素,說簡單些就是因「貪」字滋生了邪風;說復雜些許,與人性、多空博弈、監管等諸多方面有關。

總而言之,脫離基本面支撐,短期股價靠坐莊、遊資等資金概念炒作暴漲的股票,一律不碰。或許你我投資賬戶可以降低「血本無歸」發生的概率。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享