美聯儲加息,歐元區加息,英國加息,全世界的通脹和加息,吓到了資本市場。

近日,國際貨幣基金組織將全球經濟增速預測向下修正至3.2%,明年增速預測修正至2.9%,分别較4月時的預測值下調0.4個百分點和0.7個百分點。該機構預計,美國家庭購買力下降和貨幣政策收緊,令其今明兩年的增速預測值被分别下調至2.3%和1%。

在如此不樂觀的預測下,華爾街預期,隨著消費意願因加息而下降,廣告商或縮減廣告投放的支出計劃,數字廣告業的增長將放緩。

筆者認為,線上平台的興起,帶來最大的變化是數字廣告業的崛起,也因此,美國大型互聯網企業的主要營收主要來自數字廣告收入。

但是需要注意的是,這些大型互聯網企業在2021年經歷了廣告收入的高速增長,主要原因是疫情導致的物理阻隔,帶動了平台廣告的升溫,加上2020年疫情對經濟活動影響所致之低基數。

2022年,隨著各國央行開始收縮流動性,需求下降加上2021年廣告收入高基數的雙重效應,廣告收入的增速維持高水平的可能性不大。

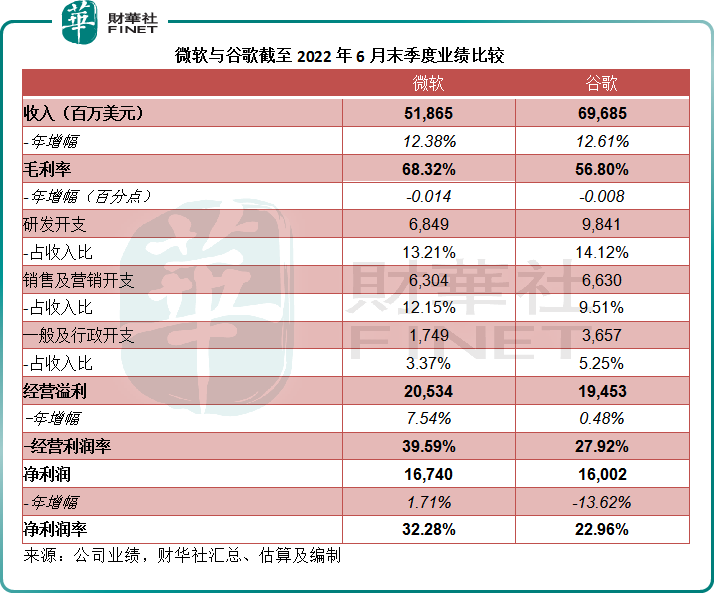

在細分領域享有領先優勢的互聯網「大佬」微軟(MSFT.US)和谷歌的母公司Alphabet(GOOG.US),分别在美股當日收盤後公佈了截至2022年6月30日止的季度業績,表現均低於市場預期。

然而它們的股價在盤後交易時段卻大漲,其中谷歌C類股大漲4.80%,微軟大漲3.97%,主要因為Snap(SNAP.US)和推特(TWTR.US)等依賴廣告收入的社交平台增長顯著放緩,令市場擔心整體廣告市場收縮,巨頭如谷歌和還受到個人電腦需求疲弱影響的微軟等也將深受其害,但業績顯示,兩家公司的業績沒有想象的糟糕,投資者松了一口氣。

谷歌季績

谷歌截至2022年6月末季度業績顯示,季度收入同比增長12.61%,至696.85億美元,但低於華爾街預期的699.5億美元;淨利潤按年下降13.62%,至160.02億美元,低於市場預期的174億美元。每股盈利為1.21美元,低於預期的1.27美元。

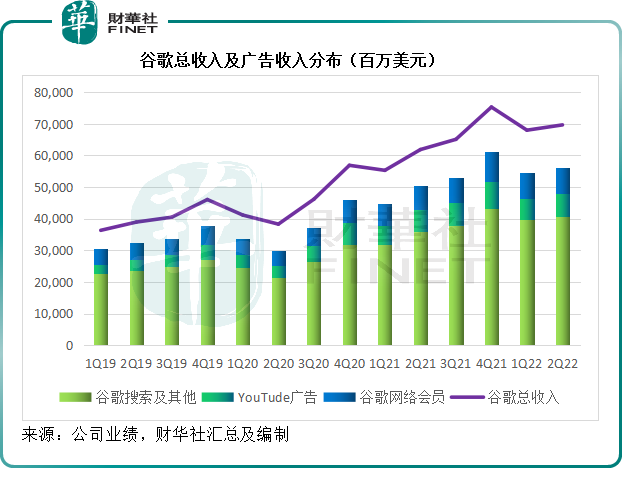

谷歌在搜索引擎這一利基市場的優勢地位可謂無出其右,廣告收入是其最主要的收入來源,佔了80%以上。

谷歌2022年第2季的廣告收入同比增長11.59%,至562.88億元,佔其總收入的80.77%:其中最主要的搜索引擎收入按年增長13.51%,至406.89億元;YouTude廣告收入按年增長4.83%,至73.4億美元;谷歌網絡會員收入按年增長8.71%,至82.59億美元。

見下圖,廣告收入是谷歌最主要的收入來源,而廣告收入包括搜索引擎、YouTude廣告及谷歌網絡會員,這三項收入中,尤以搜索引擎最為顯要。

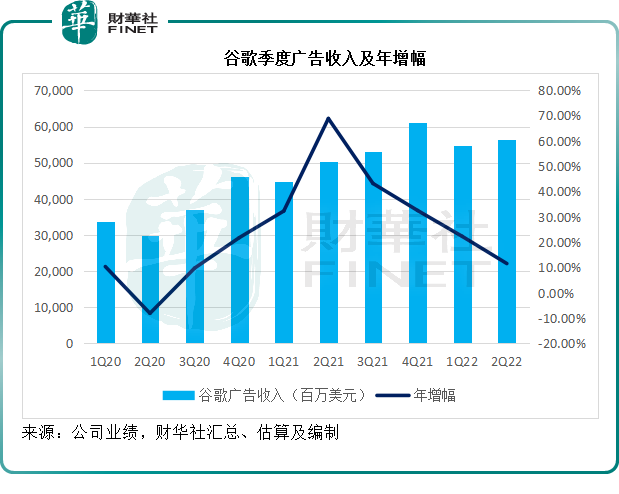

見下圖,谷歌廣告收入增速在2021年第2季到達68.90%的高位水平,主要原因與2020年第2季疫情出現令美國經濟活動大幅收縮而導致基數較低有關,但是隨著經營常態化,廣告業務的增速見頂後逐步回落。

筆者認為這符合經濟發展的規律,而且美國加息,對經濟活動也構成影響,增速放緩並不意外。

其他業務方面,谷歌雲的第2季收入按年增長35.61%,至62.76億美元,仍保持強勁,但是並未實現扭虧為盈,季度經營虧損達到8.58億美元,較上年同期擴大45.18%。

包括自動駕駛部門Waymo在内的早期投資業務季度營收為1.93億美元,按年微增0.52%,季度經營虧損高達16.86億美元,上年同期為13.98億美元。

微軟業績

從微軟截至2022年6月30日的2022財年第4季業績來看,美元走強、個人電腦需求顯著下降以及宏觀經濟是影響其業績的主要因素。

2022年第4財季匯率變動對微軟的收入和每股攤薄後盈利的負面影響分别為-5.95億美元和-0.04美元。

中國五月以來的疫情管控,以及六月份個人電腦市場惡化,導致Windows OEM收入減少逾3億美元。

領英以及搜索和新聞廣告業務的廣告支出減少,導致其損失1億美元營收。

截至2022年6月30日止的2022財年第4季,微軟的收入按年增長12.38%,至518.65億美元,低於市場預期的524.5億美元;每股盈利為2.23美元,低於預期的2.29美元。

微軟主要按三個業務分部呈列業績:

1)生產效率和商業處理:Office商用版和商用Skype、Office消費者版、領英、Dynamics商業解決方案;

2)智能雲計算:服務器產品和雲服務,包括Azure、SQL服務器、Windows Server、Visual Studio、系統中心和相關的客戶訪問授權(CAL)和GitHub;以及企業服務,包括尊享支持服務(Premier Support Services)以及微軟顧問服務(Microsoft Consulting Services);

3)其他個人計算:Windows操作系統、雲計算服務和其他商業應用、專利授權、Windows物聯網和MSN廣告;Surface等硬件設備和個人電腦配件;遊戲,包括Xbox硬件和Xbox内容和服務;搜索廣告。

回顧期内,生產效率和商業處理業務產生季度收入166億美元,同比增長12.99%,經營溢利則按年增長12.42%,至72.34億美元;智能雲業務(包括服務器和Azure)季度收入同比增長20.34%,至209.09億美元,經營溢利按年增長11.48%,至86.81億美元;其他個人計算業務則按年微增1.92%,至143.56億美元,分部經營溢利按年下降5.21%,至46.19億美元。

儘管2022財年第4財季的業績表現並不理想,微軟對其下一個季度(即2023財年第1季)的展望卻相當樂觀。

該公司預計,其2023財年第1季的生產效率和商業處理業務產生季度收入或介於159.5億-162.5億美元之間,年增幅為12%-14%,稍微好於第4財季的增幅;智能雲營收或介於203億-206億美元之間,年增幅為25%-27%,顯著高於2022財年第4季數據;其他個人計算業務營收或介於130億-134億美元之間,收入增幅或為1%-4%,也好於上季表現。

在其服務器和網絡設備折舊年限由原來的4年延長至6年,因而會降低折舊開支的情況下,微軟預計其營業成本增幅介於12%-14%(低於上一財季),至149億至151億,經營開支增幅介於19%-20%,至133億-134億(低於上一財季)。

第1財季將展開1.1萬人的招聘計劃,主要涉及雲計算工程、領英、客戶部署以及商業銷售方面。

其他收入及支出方面,利息收入和支出應可互為抵消。證券投資組合會產生公允值損益,增加季度業績的波動性。

筆者認為,雖然個人電腦需求疲弱,但微軟在智能雲等多項高增長指標以及支出等方面的預期,都相對穩定,應是市場看好微軟的主要原因。

微軟VS.谷歌

微軟是個人電腦端收費操作系統的重要供應商,帶有明顯的壟斷屬性;谷歌是手機端開源操作系統的重要供應商,谷歌旗下的安卓在手機系統領域與蘋果(AAPL.US)分庭抗禮。

它們在各自的利基市場都有自身的獨特優勢,但是也有一些重疊的業務,包括數字廣告和雲計算。

對應谷歌的廣告業務營收,微軟的季度搜索和新聞廣告收入(扣除流量成本)增速為18%(或按固定匯率計算增長21%),高於谷歌的廣告收入增速11.59%。

微軟的雲業務Azure和其他雲計算服務收入增幅為40%(或按固定匯率計算增長46%),增速也高於谷歌的雲計算收入增速35.61%。

微軟的智能雲業務錄得季度經營溢利86.81億美元,按年增長11.48%,分部經營利潤率達到41.52%。但需要注意的是,該業務包括了服務器和Azure業務,微軟沒有提供Azure單獨的分部利潤數據。相對而言,谷歌雲則仍然在虧損。

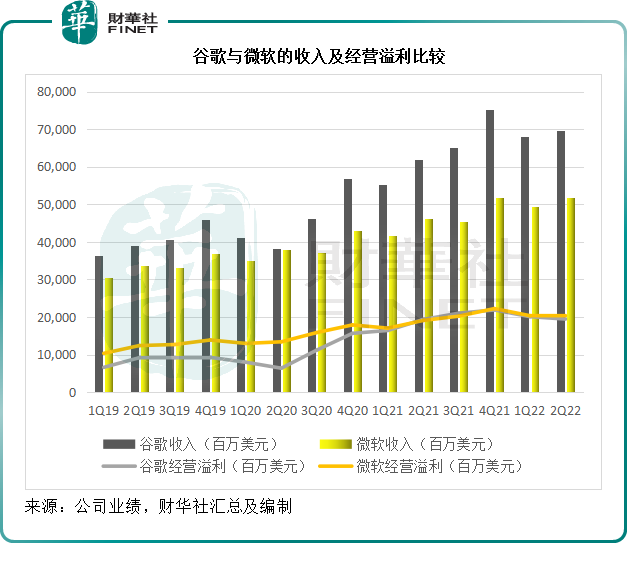

有意思的是,截至2022年6月末止的財季,谷歌收入比微軟多出178.2億美元,經營溢利卻僅相當於微軟的95%。

見下圖,谷歌這兩年的季度收入均高於微軟,但是過去的經營溢利卻低於微軟,直至最近幾個季度才開始與微軟縮小差距。

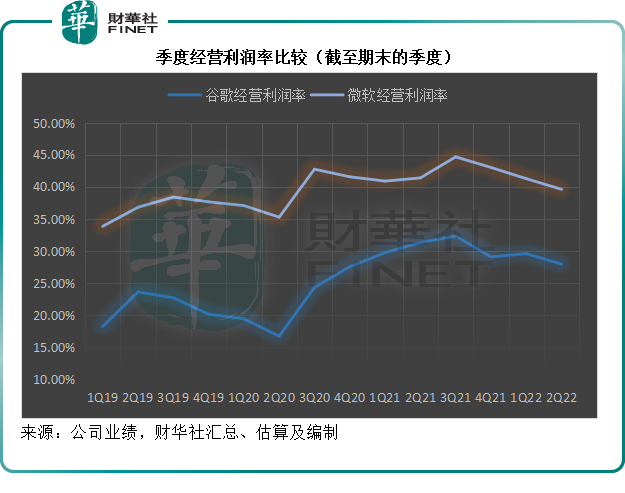

見下圖,谷歌的經營利潤率與微軟的差距在最近幾個季度有所縮小,如果谷歌的雲計算業務和新孵化業務虧損改善,或許提升其整體盈利表現。

筆者認為,微軟的利潤優勢或主要來自Windows、Office以及服務器等方面,隨著其他業務收入的佔比上升,其高利潤優勢未必能持續。

就2022年6月財季的業績而言,兩家巨頭的毛利率都有所下降,但微軟的下降幅度較大,利潤相對較低的Azure收入增加或是一個原因。從研發來看,谷歌的投入更大,或與其自動駕駛技術、AI以及雲計算的持續投入有關。總括而言,谷歌的純利率較微軟低大約9個百分點。

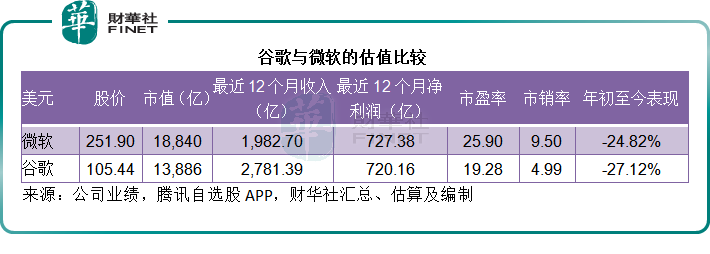

正因為有這樣的利潤率差距,谷歌的估值要低於微軟,雖然截至2022年6月止12個月營收比微軟多出799億美元,谷歌的市值卻僅相當於微軟的74%,對廣告業務的依賴、雲計算及AI等孵化業務的虧損持續,應是市場對谷歌的顧慮。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享