次新板塊近期熱度頗高。

8月16日,立新能源(001258.SZ)繼續衝高,漲停10%,該股前期曾收獲13連板,是今年以來新股的最長連板紀錄,目前報收17.48元/股,市值為163.1億元。

公司發行價僅為3.38元,成為今年以來發行價第二低的新股,低價加上流通市值偏小,也吸引了不少市場遊資的追捧,龍虎榜顯示,華鑫證券上海紅寶石路營業部、中國銀河紹興營業部均參與其中。

正宗綠電股,「風光」為主業

公開資料顯示,立新能源坐落於新疆,背靠新疆國資委,持股佔比47.38%。公司的主營業務為新能源發電,目前風電和光伏發電的營收佔比合計超99%,其中風電營收佔比超50%。

近年來碳中和政策大力推進,消息面,近日國家能源局新能源和可再生能源司副司長王大鵬表示,目前正在組織編制「千鄉萬村馭風行動」方案,爭取儘快推動實施。

上周,張家口市行政審批局發佈《關於風電項目由核準制調整為備案制的公告》。其中提出,自2022年9月1日起,將風電項目由核準制調整為備案制。該政策被業内認為是首個正式落地的地方風電備案制政策。

中泰證券認為,政策加持下,風電新增裝機量將保持快速增長。同樣,光伏行業因為技術進步、平價上網等因素,滲透率開始爆發,裝機需求持續高增長。

2012年以來,國内電源結構持續優化,綠色發電比例不斷上升,綠色低碳發展有序推進。

截至2021年末,國内風電、光伏發電的裝機容量佔比相比2020年進一步提升,其中風力發電裝機容量佔比提升至13.82%、光伏發電裝機容量佔比提升至12.9%。

而立新能源深耕綠色電力行業,公司立足於西北地區,地廣人稀,風力、日照資源相當充沛,為公司的新能源業務提供了得天獨厚的條件。

截至2021年12月31日,立新能源運營的可再生能源發電項目總裝機容量為1101.5MW,擁有擬建風電機組容量為49.5MW,擬建光伏機組容量為103.5MW。

並且立新能源投產運營的發電項目已全部實現並網發電,其中,風電項目並網規模為571.5MW、光伏項目並網規模為530MW。

業績喜人,毛利率較高

2019年至2021年,立新能源營業收入分别為6.23億元、6.53億元、8.01億元,歸母淨利潤分别為1.01億元、1.18億元、1.43億元,呈現穩增長態勢。

其中,2019-2021年,公司的風力發電業務收入分别為4.27億元、4.45億元、4.33億元,佔營收比例分别為68.66%、68.4%、54.03%,佔據主導地位。

2019-2021年,立新能源光伏發電業務收入分别為1.95億元、2.05億元、3.68億元,佔營收比例分别為31.29%、31.56%、45.89%。由於2021年上半年,360兆瓦光伏發電項目相繼通過竣工驗收並轉固運行,立新能源光伏裝機規模由170兆瓦增加至530兆瓦,使得2021年光伏發電業務收入及佔比均大幅度提升。

新能源發電行業,準入門檻較高,往往需要面臨政策、資金、管理等多重壁壘。

政策方面,新的風電場、光伏電站開發建設項目需要經過嚴格的審批程序,獲得很多前期支持性批復文件。資金方面,一般陸上風電場、光伏電站單個100MW項目開發至少需要數億資金的投資規模,屬於資金密集型行業,融資能力較弱的發電企業會面臨資金壓力。管理方面,大量的資本開支,更是考驗著運營商的綜合實力。

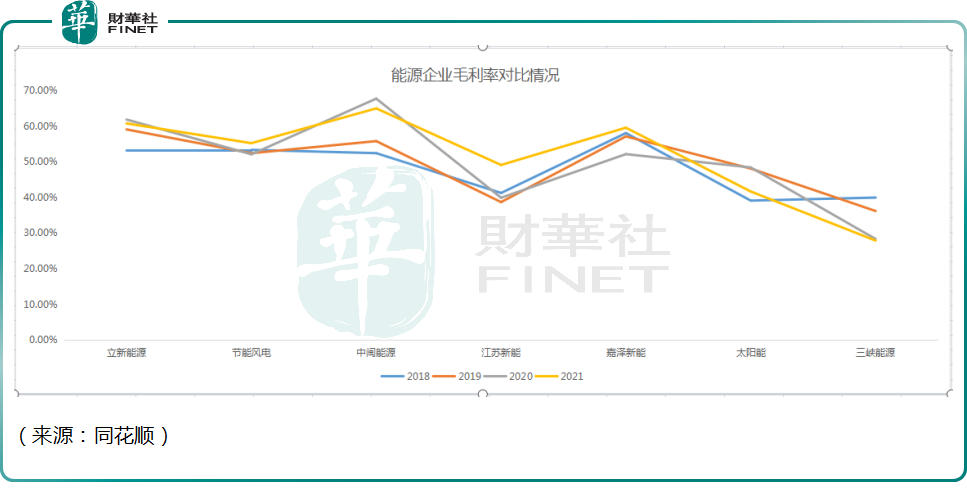

筆者選取A股主營業務同為風力發電、或太陽能發電的同行業上市公司,節能風電(601016.SH)、中閩能源(600163.SH)、江蘇新能(603693.SH)、嘉澤新能(601619.SH)、太陽能(000591.SZ)以及三峽能源(600905.SH),我們可以進行綜合對比。

從上述可比公司情況來看,平均收入規模為 51.42 億元,而立新能源2021年營收8.01億元,收入規模相對較小.

但公司的整體毛利率水平則處於同業的高位區間,數據顯示,2021年立新能源毛利率高達60.75%。

結語——

立新能源背靠新疆的區位優勢,新能源發電業務蒸蒸日上,不過當前公司規模仍比較小,短期公司股價的強勢,更多是市場對於景氣度的追捧,未來成長性如何,還需長期跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享