自打2019年斥巨資收購北京豪威的股權後,韋爾股份(603501.SH)的業績順利完成突變,以極為亮眼的增速上了一個大台階,其股價(前復權,下同)也在隨後迎來了一波猛烈的暴漲。

不過,近日發佈的2022年上半年業績報告卻顯示,該公司期内的營收和扣非淨利潤錄得雙降,業績承壓明顯。

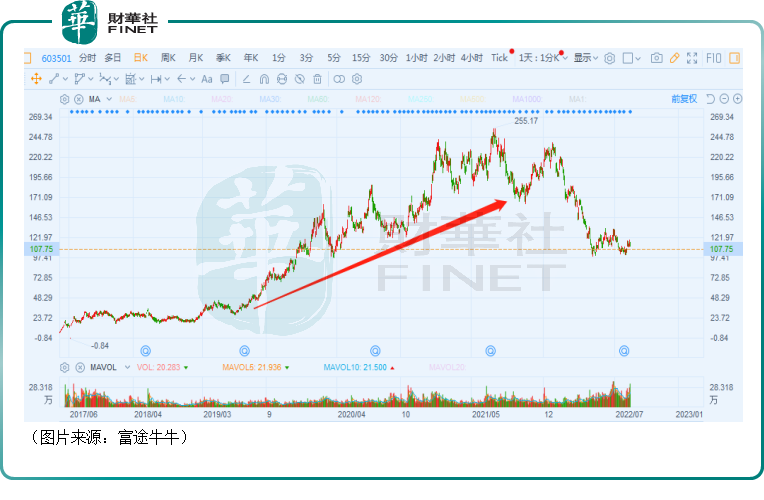

或是受此消息的影響,韋爾股份的股價於8月15日直接低開1.38%,截至收盤最終下跌3.73%,報收107.75元/股,最新總市值為1275.89億元。

吞下豪威完成「華麗」變身,業績、股價迎來雙豐收

韋爾股份成立於2007年5月,主營業務為功率分立器件、電源IC等半導體設計業務。此後於2013年至2015年間,該公司通過收購的方式先後拓展了半導體分銷業務、衛星直播芯片設計業務和射頻芯片業務。

不過,以上這些僅僅是「小打小鬧」,更加勁爆的收購在四年後。

2019年,韋爾股份斥資收購豪威科技和思比科,其中拿下前者的交易被稱作是經典的「蛇吞象」式交易,也是該公司「華麗」變身的重要轉折點。

豪威科技主要生產的CIS(CMOS圖像傳感器)是一種固體成像傳感器,通常由像敏單元陣列、行驅動器、列驅動器、時序控制邏輯、AD轉換器、數據總線輸出接口、控制接口等集合到矽片上組成。

CMOS圖像傳感器具備隨機窗口讀取、抗輻射、非破壞性數據讀出方式、優化曝光控制等優點,被廣泛運用於手機、安防、智能電動車和醫療等領域。

根據TSR統計,豪威科技2019年在全球CIS行業的市場佔有率為9.5%,僅次於行業前二大龍頭索尼和三星(市佔率分别為49.1%及17.9%)。

2020年韋爾股份又收購了SynapticsTDDI和吉迪思等業務,

至此,該公司半導體產品設計業務主要由圖像傳感器解決方案、觸控與顯示解決方案和模擬解決方案三大業務體系構成。

2021年的收入、利潤結構顯示,圖像傳感器解決方案業務領域内的CMOS圖像傳感器產品是韋爾股份的業績支柱。

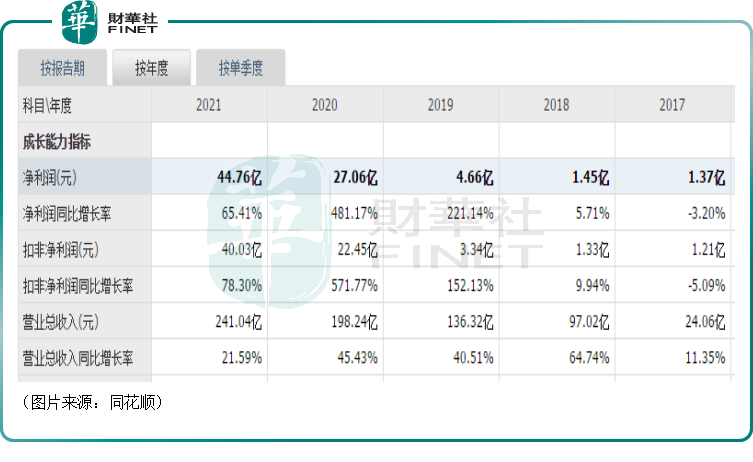

而從近些年的數據來看,該上市公司的業績規模在2020年之前都比較小,尤其是歸母淨利潤此前僅有幾億元的體量,但是在2020年卻突然躍升了一個大台階,一舉超過了27億元,並在隨後的2021年繼續增長至近45億元,連創新高。

據悉,5G時代智能手機越來越多的攝像頭和電動車對CIS爆發性需求和豪威科技在CIS行業的地位是促使韋爾股份2020年、2021年業績突增的主要原因所在。

而在業績暴增的同時,韋爾股份的股價表現也是絲毫不虛,直接一路狂漲。

22年股價慘遭「腰斬」,中期業績為何下滑?

不過,進入2022年後,韋爾股份的股價表現極為疲軟,至8月15日已累跌超過53%。

與此同時,該公司的業績表現也出現了下滑。

近日披露的2022年半年報顯示,該公司期内實現營收110.72億元,同比下降11.06%;實現歸母淨利潤22.69億元,同比增長1.14%;實現扣非淨利潤14.51億元,同比下降26.18%。

單季度看,在第二季度,韋爾股份實現營收55.33億元,同比下降11.27%,環比下降0.09%;實現歸母淨利潤13.73億元,同比增長14.15%,環比增長53.19%;實現扣非歸母淨利潤5.49億元,同比下降46.26%,環比下降39.14%。

分業務板塊來看,在最為核心的半導體設計業務中,圖像傳感器解決方案板塊實現營收72.98億元,佔上半年設計研發業務營收的比例為80.15%,較上年同期下降20.97%;觸控與顯示解決方案板塊實現營收11.88億元,佔上半年設計研發業務營收的比例為13.04%,較上年同期增長88.02%;模擬解決方案板塊實現營收6.2億元,佔上半年設計研發業務營收的比例為6.81%,較去年同期下降9.27%。

據了解,期内,韋爾股份營收和利潤承壓主要是受智能手機需求持續疲軟、手機品牌廠商庫存高企、疫情管控及地緣政治對供需兩側影響等因素的拖累。

根據CINNOResearch數據,2022年上半年中國市場智能機的銷量約為1.34億部,同比下降16.9%;根據IDC數據,2022年第二季度全球主要計算機品牌出貨量同比也下降了約15.3%。

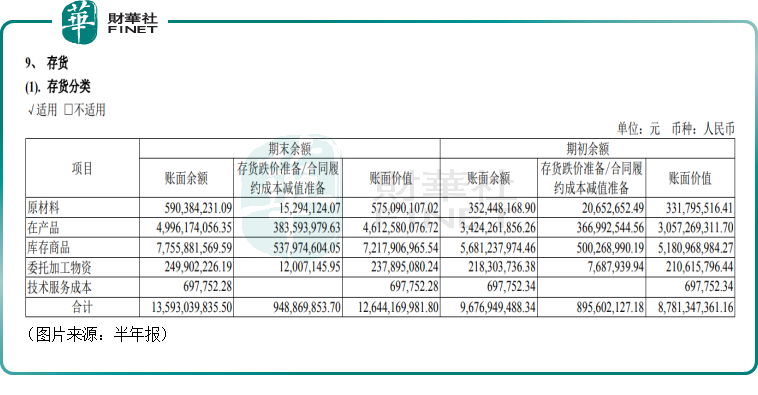

而這些因素也導致該公司期内的整體庫存達到126.44億元,計提存貨跌價準備9.49億元。

智能手機為主的消費電子何時回暖不得而知,韋爾股份存貨的價格走勢也因此難以預料,這無疑會增加公司的經營風險。

另外,該公司上半年末的商譽依然比較高,達到了29.86億元。

汽車電子CIS前景可期?

值得一提的是,雖然韋爾股份2022年上半年的業績表現並不太好,但這份半年度的「成績單」其實還是有一些亮點的。

數據顯示,上半年,該公司的手機CIS收入佔比降至50%以下,為44%,與之相反的是,報告期内來源於汽車市場銷售收入較上年同期實現了較大規模增長,市場份額快速提升,汽車電子的CIS收入佔比達到22%。

眾所周知,由於國家及地方的購置稅減免、購車補貼等刺激消費政策的支持,2022年上半年新能源汽車產銷雙熱。數據顯示,上半年,新能源汽車產銷分别完成266.1萬輛和260萬輛,同比均增長1.2倍,市場滲透率為21.6%。

受益於智能汽車、無人駕駛的發展,汽車上攝像頭的數量也在不斷提升。

一般而言,傳統車企或L1級自動駕駛車型主要搭載1個後視攝像頭和1個單目或多目前視攝像頭;L2級車型搭載1個多目前視攝像頭及4個環視/側視攝像頭;L3-L4級别車型搭載攝像頭數量攀升至10顆以上。

隨著單車搭載攝像頭數量以及像素的不斷提升,車載CIS市場規模不斷提升。根據豪威科技數據,以全球1億輛汽車出貨量測算,預計2025年全球汽車CIS市場規模將達到50億美元左右,2030年有望超百億美金,單車搭載攝像頭數量也有望從當下的2顆+增長至10顆以上。

從目前的大趨勢來看,手機滲透率的天花板已經是看得見的,而新能源汽車的發展正如火如荼。

相較而言,韋爾股份汽車CIS業務的成長性顯然更值得期待。

結語

值得注意的是,同花順數據顯示,截至2021年末,韋爾股份的股東戶數為4.21萬戶,而到2022年一季度末,其股東戶數增長到了5.92萬戶,最新的2022年上半年末,股東戶數則更是暴增到了11.98萬戶。

這說明該公司的群眾基礎是真不錯,在韋爾股份股價下跌的時候,選擇抄底的股民是前赴後繼,只不過這些抄底的投資者此時很可能處於被套狀態。

對於這些投資者而言,最需要關注的點目前依然還是手機CIS業務何時能夠回暖,這關系到該公司高企的存貨和商譽會不會減值的問題,而長期則要緊盯汽車電子CIS業務的銷售情況。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享