繼「十三香」後,蘋果新一代手機iphone14系列也離我們越來越近。有媒體報道,蘋果將在9月7日召開產品發佈會,推出iphone14系列。

近期天風國際證券分析師郭明錤發佈觀點稱,和iPhone13系列相比,預計iPhone14系列的平均售價將上漲大約15%,這則消息讓A股的消費電子板塊掀起漲停潮,蘋果產業鏈的個股比如立訊精密(002475.SZ)、歌爾股份(002241.SZ)等在前不久迎來久違的漲停。

眾所周知,富士康是蘋果系列手機的主要代工廠。如果蘋果手機新系列漲價,那麽富士康將成為漲價的赢家之一。此次,富士康拿下了60%至70%的新機訂單,收入也會顯著受益於iPhone14系列平均售價的提高。

鴻海集團是富士康的母公司,而在hth登录入口网页中有這麽一家公司,也和鴻海集團有關,屬於富士康的「兄弟」,這就是鴻騰精密(06088.HK),上市簡稱FIT HON TENG。

2022年上半年,其淨利潤同比增加963%,增長近10倍。在上半年消費電子低迷的大環境下,作為果鏈公司的一員,鴻騰精密業績緣何大漲?

業務領域與產品分析

鴻騰精密創立於2013年,是鴻海精密工業旗下子公司,前身為鴻海精密工業股份有限公司(Hon Hai Precision Industry Co.Ltd.)的網路連接產品事業群NWInG(Network Interconnection Business Group)。

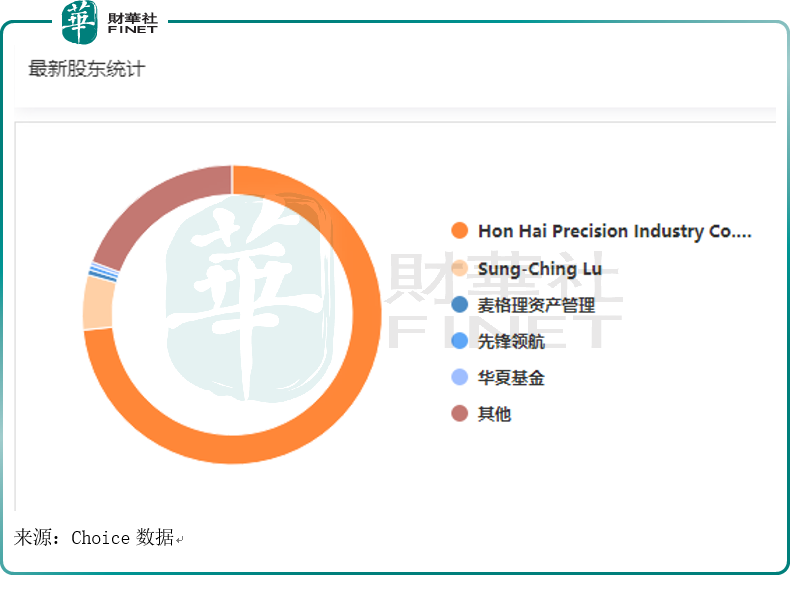

按最新股東統計情況來看,鴻海精密集團是鴻騰精密的第一大股東,持股比例在70%以上。

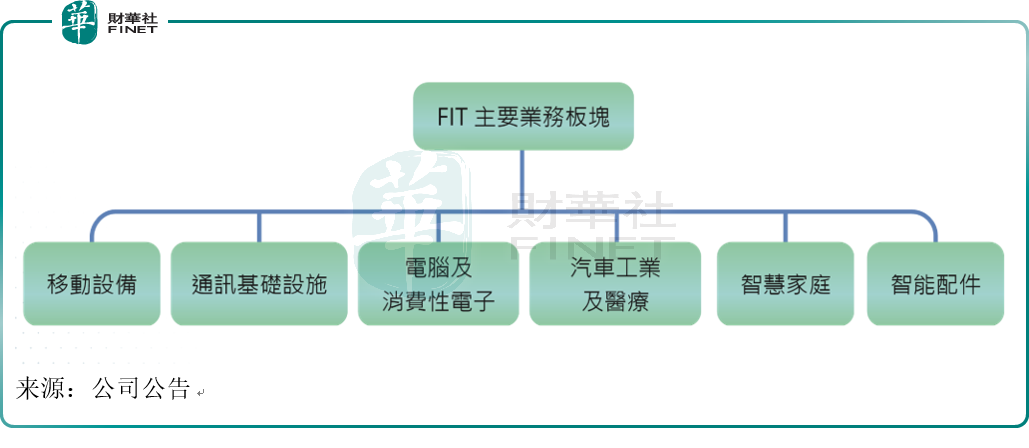

鴻騰精密主要從事應用於通訊、計算器及汽車市場的移動及無線設備、連接器的制造及銷售以及路由器及移動設備相關產品的貿易及分銷。公司憑借積累的經驗在連接器和線纜裝配產品市場上處於長期領先地位,並已形成集衝壓、成型、電鍍、線纜押出、組裝為一體的高度垂直整合的精密制造體系。到目前為止,公司主要的業務分為六大板塊:移動設備、通訊基礎設施、電腦及消費性電子、汽車工業及醫療、智慧家庭與智慧配件。

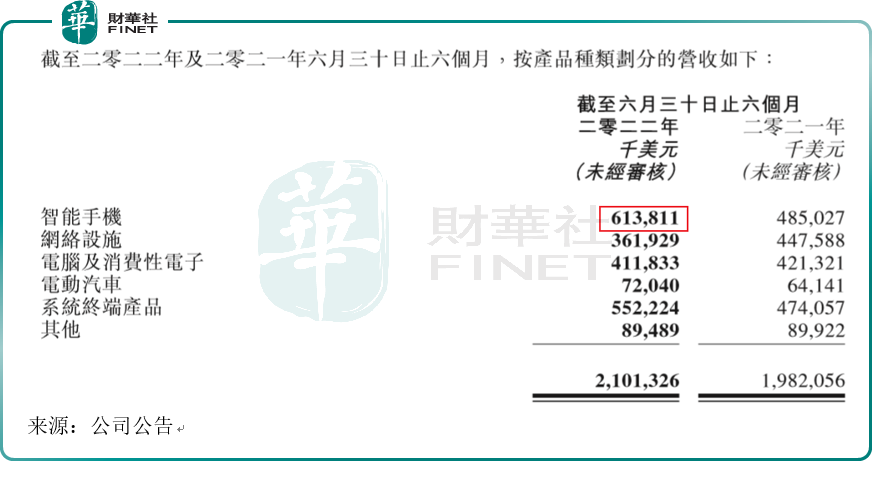

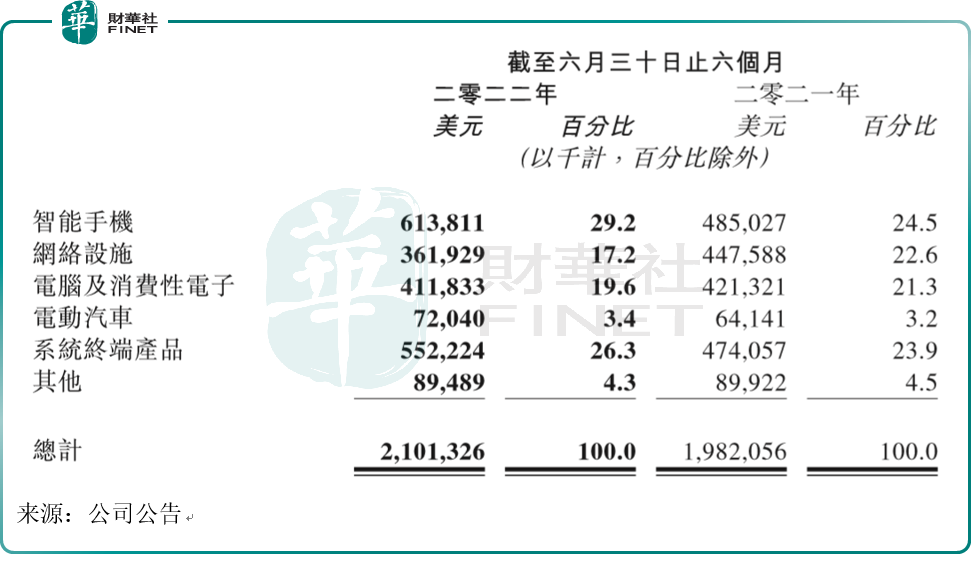

若按產品應用終端分類劃分,公司的產品與消費電子高度相關,智能手機零組件產品是公司最大的營收來源,佔營收比例為29.2%。2022上半年,受益於品牌公司智能手機零組件產品拉貨動能強勁,公司的Lightning線纜(蘋果手機專用線纜,中文譯為「閃電」)及插頭產品出貨量增加。截至6月30日,今年上半年智能手機終端市場產生的營收同比增長26.6%。

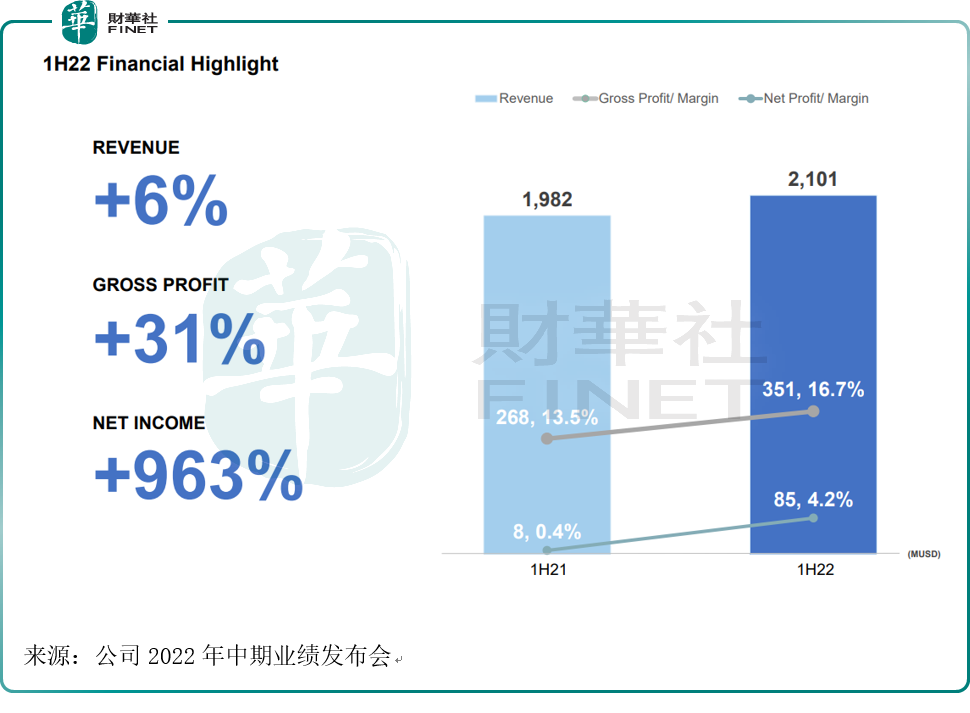

在今年上半年消費電子低迷的大環境下,這份業績就顯得非常突出。今年上半年,公司營收為21.01億美元,同比增加6%;歸屬淨利潤為8512萬美元,同比增加963%。淨利潤數據落在此前業績預期區間的中間位置。此前公司預計上半年淨利潤為8000萬至9000萬美元區間。

那麽為何在消費電子低迷的上半年,鴻騰精密還有如此突出的業績?

這離不開蘋果手機的大賣。作為專供蘋果手機適用的Lightning線纜,蘋果手機大賣,生產該線纜的鴻騰精密也是收益頗豐。

根據蘋果財報公佈的數據,iPhone手機銷售超預期。截至2022年6月25日止的2022財年第3季,蘋果iPhone季度銷售額仍維持正數增長,按年增長2.77%,至406.65億美元,再創第3財季的收入紀錄,比預期高出20億美元。

蘋果公司管理層在業績發佈會上表示,客戶對於iPhone13系列的反響仍然強烈,所有地區市場的iPhone活躍安裝基數都刷新紀錄。其對451名受訪美國消費者的調查顯示,客戶滿意率達到了98%。

不過,消費電子低迷的大環境是客觀存在的,鴻騰精密在中報表示,公司「已觀察到手機出貨數量有潛在下降的趨勢」,但公司仍對未來持有信心,將「正面看待高階手機市場,並掌握相關零組件的生意機會」。

公司對未來的信心,從以上分析來看,不如說是對蘋果手機暢銷的信心。如果9月即將發售的iphone14系列仍然受到市場歡迎,那麽鴻騰精密的業績顯然就不會差,特别是今年iphone14可能漲價的情況下。

切入新能源市場

今年新能源車的火熱大家也是看在眼里。根據乘聯會公佈的7月數據,2022年7月新能源車月度零售銷量同比增長117.3%,月度零售滲透率達到26.7%,新能源車仍在高速增長中。

新能源車不僅在高速增長,同時也是一個比手機具有更廣闊前景的行業。有機構表示,智能汽車是智能手機之後更大的終端創新周期,從市場體量和持續時間上均有望超越智能手機。所以就在新能源車趨勢持續高漲時,造手機的公司開始紛紛佈局新能源車。

小米(01810.HK)造車就是一個很突出的案例。對於造車,雷軍表示,小米自動駕駛首期研發投入33億,計劃於2024年進入造車新勢力第一陣營。

在這樣的一個產業趨勢下,蘋果產業鏈公司自然也是不甘落後。前有長盈精密(300115.SZ)大力佈局動力電池結構件,後有立訊精密投資入局新能源車。今年2月,立訊精密一口氣向市場發佈了兩則合計投資總額約110億元的交易,其中就有與奇瑞合作,旨在全方位強化立訊精密汽車業務戰略佈局。

而作為鴻海集團子公司、富士康的兄弟,血統純正的蘋果供應鏈上的鴻騰精密,也是對新能源車頗為看好,在今年中報里公司表示未來也將側重於新能源電動汽車市場。

公司認為,「來自此終端市場的主要客戶的需求將持續強勁,且我們預期將受益於行業趨勢。」公司對此充滿信心,其表示:

「我們相信,憑借我們在互連解決方案開發及生產方面的領先地位,我們將能夠抓住電動車的新興需求。我們亦計劃在開發車載電子系統及自動駕駛的主要零部件方面加大投資。此外,我們與鴻海集團的戰略合作夥伴關系有助於我們把握未來汽車電子市場新機遇。」

從產品應用終端來看,上半年公司的電動汽車終端市場產生的營收同比增加12.3%,達到7204萬美元,不過其佔營收比例是最小的一個,只有3.4%,未來仍有很大的上升空間。

總結展望

在下半年蘋果iphone14系列發售、消費電子可能回暖的前景下,作為血統純正的果鏈公司一員,鴻騰精密或因蘋果手機大賣而業績仍然保持良好,且公司未來側重於目前火熱的新能源車賽道,雖然目前公司電動汽車終端產品佔營收比例仍然較小,但隨著公司戰略側重,未來或可高看一線。

招銀國際近期研報表示,提高鴻騰精密目標價至1.78港元,提高公司FY22-24E的每股淨收益15%-16%,以反映公司上半年業績超預期及下半年強勁的增長態勢,且該機構重申對公司的買入評級。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享