近期接連有兩個政策或對醫療服務形成利好。

其一是,7月19日,醫保局發佈《關於進一步做好醫療服務價格管理工作的通知》,明確繼續穩妥有序做好現階段醫療服務價格工作,強化基本醫療服務公益屬性,促進醫療服務創新發展,保障群眾獲得高質量、有效率、能負擔的醫療衛生服務。在做好日常服務價格管理和調整工作的同時,強調對具有技術含量的醫療服務、具有創新性的醫療服務的支持。

西南證券點評:醫療服務價格管理通知不僅強調了對醫療服務技術性、專業性的重視,也延續了鼓勵藥械企業創新的態度,並給予在下遊服務端的支持。

其二是,7月21日,衛健委等十一部門聯合印發《關於進一步推進醫養結合發展的指導意見》提出,積極提供居家醫療服務,增強社區醫養結合服務能力。有條件的地方可通過相關產業投資基金支持醫養結合發展。

3天内,連續兩個政策對醫療服務予以指導,可見重視。

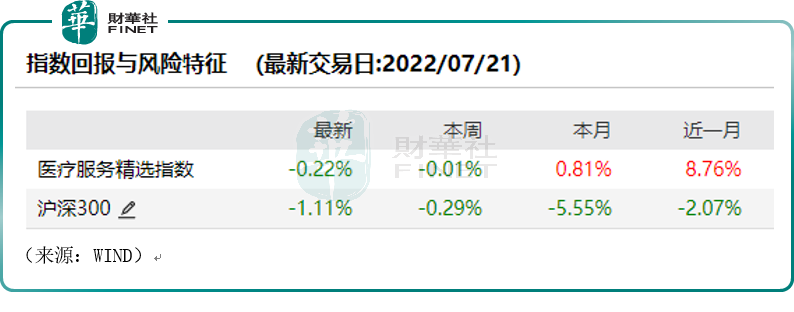

從行情表現看,7月份醫療服務精選指數上漲近1%,跑赢同期大盤,而近一月該指數上漲近9%,更是遠遠領先滬深300。板塊内普瑞眼科(301239.SZ)、諾禾致源(688315.SH)、恒康醫療(002219.SZ)的股價月内累計上漲幅度均超20%,漲幅居前。

如何看待醫療服務基本面情況?展望未來,機構認為該板塊又該如何演繹?

回顧歷史業績

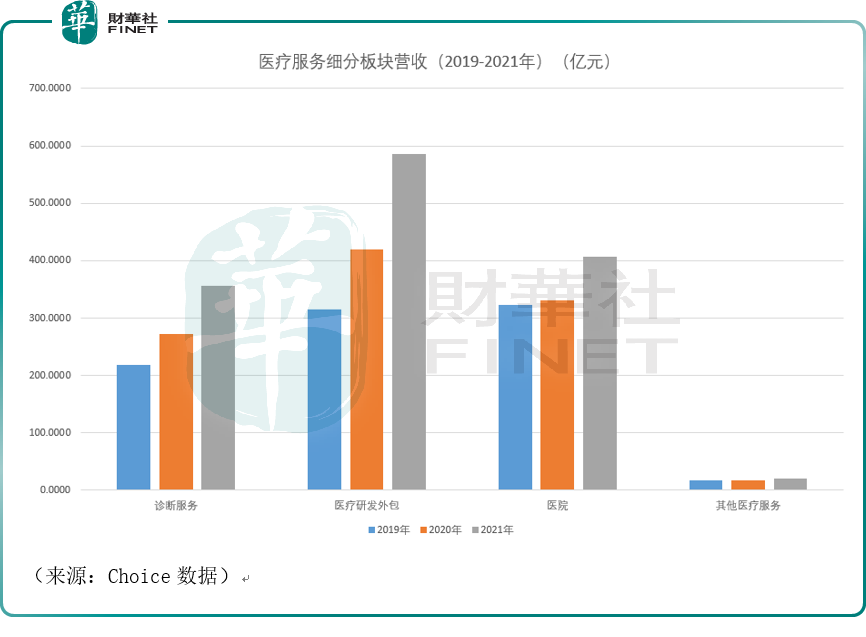

2019-2021年,近三年醫療服務板塊營業收入持續增長,如果繼續細分,醫療服務有4個細分領域:診斷服務、醫療研發外包(CXO)、醫院、其他醫療服務。我們從營收和歸母淨利潤角度看下醫療服務板塊的内部差異。

1、從連續三年的營業收入情況來看,4個細分領域營收都持續增長,從營收規模看,醫療研發外包服務較為突出,且增速較快,在2021年延續高增長。這些從下圖中可以很直觀的感受到。

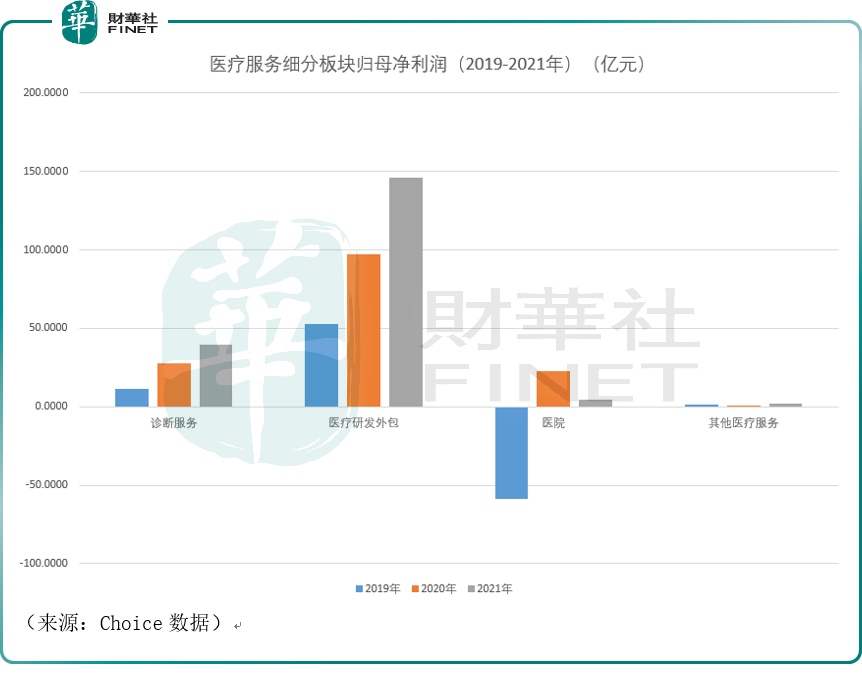

2、從連續三年的歸母淨利潤情況來看,只有診斷服務與醫療研發外包服務在近三年的淨利潤是持續增長的,而醫院在2020年的淨利潤較為突出,但在2021年又大幅下降,其他醫療服務最近三年的淨利潤規模非常小,分别是1.33億元、0.45億元、2.06億元,和醫院一樣也是波動的。

3、今年上半年業績情況。

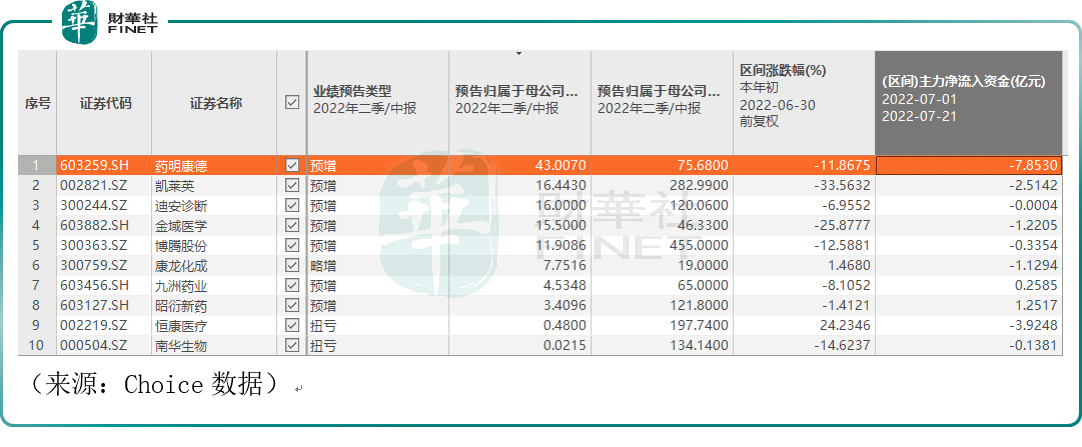

截至7月22日有21家醫療服務的A股上市公司公佈了今年上半年的業績預告,其中有7家預增,此外還有2家扭虧(南華生物、恒康醫療)、1家略增(康龍化成),截至目前一共10家中報預喜的醫療服務公司,佔了已經有中報業績預告公司數量接近一半的比例。

預喜的公司主要集中在醫療研發外包服務上,比如有我們熟悉的藥明康德(603259.SH)、凱萊英(002821.SZ)、康龍化成(300759.SZ)等等,此外診斷服務的迪安診斷(300244.SZ)在上半年預計淨利潤也是預增的。

藥明康德是平台型一體化CXO龍頭,公司預計上半年營業收入同比增長約68.52%。值得一提的是,公司預計第二季度實現營業收入同比增長約66.16%,超出公司此前公告的63%到65%的二季度預計收入增長率。

此外,藥明康德還在7月21日更新了今年全年的業績目標。將此前公告的2022年全年收入增長目標由65-70%上調至68-72%。公司表示:

2022年上半年的業績表現再次證明,公司獨特的CRDMO(合同研究、開發與生產)和CTDMO(合同測試、研發與生產)業務模式能夠持續驅動公司的快速發展,同時公司充分發揮全球佈局、全產業鏈覆蓋的優勢,各個地區聯動,更好地賦能公司的全球客戶。公司對未來充滿信心。

凱萊英是一家全球領先的CDMO公司,小分子是其亮點。公司預計上半年營業收入同比增長172.18%-187.37%,其中第二季度營業收入同比增長177.64%-204.83%。公司表示,在「大訂單」效應、產能釋放帶動下,小分子業務爆發式增長,同時,公司新興業務各板塊均展現出強勁的增長態勢。

康龍化成從事藥物研究、開發及生產服務,為客戶提供藥物發現和藥物開發的全流程一體化服務。公司預計上半年營收同比增長39%-42%,公司在近期機構調研會上表示,上半年的營收增長情況與年初預期的30%-40%相比,處於上端範圍,各個板塊收入也很好。成熟業務線實驗室服務、小分子CDMO服務板塊收入增長範圍與集團整體39%-42%保持一致。

迪安診斷是華東的醫學檢測龍頭,受益於上半年的核酸檢測需求,公司預計上半年錄得歸母淨利潤16億元至19億元,同比增長120.1%至161.3%。方正證券認為業績超預期,而群益證券對Q3的判斷是估計核酸檢測量仍可維持在較高水平。

機構對於未來的判斷

太平洋證券近期研報認為,隨著疫情影響逐漸消退,患者需求修復明顯,醫療服務公司5-6月份經營狀況均有所好轉,隨著疫情好轉及上半年患者積壓需求釋放,下半年醫療服務板塊業績增速有望快速修復。此外,下半年醫療服務公司業績貢獻佔比較高,下半年增速修復下全年業績仍有望實現較快增長。

從目前機構動向看,我們以「醫藥女神」葛蘭管理的中歐基金為例看看持倉情況。截至二季度末,葛蘭的公募基金管理規模重新突破千億大關,為1017.51億元,較一季度末的管理規模增長56.02億元,增幅為5.83%。

持倉方面,以葛蘭管理規模最大的中歐醫療健康為例,前十大重倉股中,同仁堂(600085.SH)、九洲藥業(603456.SH)新進該基金前十大重倉股,CRO概念股康龍化成(300759.SZ)獲得大幅度加倉,愛爾眼科(300015.SZ)、藥明康德、邁瑞醫療(300760.SZ)和片仔癀(600436.SH)均獲得小幅加倉。

可以看到,持倉里醫療服務的個股中,既有CXO概念的康龍化成、藥明康德,也有愛爾眼科這種涉及醫院的股票。

葛蘭在中歐醫療健康的半年報中表示,從基本面角度看,截止至半年末我們認為大部分(醫藥生物)企業已經出現了較為顯著的恢復。

最後,筆者根據目前已經有的中報業績預告,整理出10家業績預喜公司的情況,按預告歸母淨利潤規模排序如下。從上半年股價表現看,這些公司上半年表現都不佳。而從近期的資金面情況看,昭衍新藥(603127.SH)、九洲藥業7月以來獲得主力資金淨流入。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享