7月20日,國内鋁箔龍頭鼎勝新材(603876.SH)發佈定增預案,進一步加碼電池箔。

定增預案顯示,公司擬定增募資不超過27億元,用於年產80萬噸電池箔及配套坯料項目、補充流動資金項目。其中年產80萬噸電池箔及配套坯料項目將投入19億元。

鼎勝新材計劃通過新建廠房及配套設施、新購置設備等方式提高公司電池箔及配套坯料的生產能力,項目建成後,預計將新增20萬噸電池箔生產能力和60萬噸坯料的生產能力。建設期為36個月。

據悉,電池箔是鋁箔的一種,主要用於鋰電池正極集電體。而鼎勝新材是最早進入該領域的企業之一,已發展成行業絕對龍頭。

現階段,鼎勝新材正不斷構築自身的競爭「護城河」,加速拓展市場份額。

01再擴產,鼎勝新材電池鋁箔賽道「狂奔」

近年來,新能源汽車行業迅猛發展,鋰電廠商擴產動力電池熱情高漲,帶動上遊電池鋁箔需求激增。

GGII數據顯示,2022年上半年我國動力電池出貨量超200GWh,同比增長超150%。按照1GWh動力電池需450噸鋁箔測算,2022上半年拉動了超9萬噸鋁箔市場需求。

據GGII預計,到2025年全球動力電池出貨量將達到1550GWh,儲能電池出貨量將達416GWh,2025年全球鋰電池需求合計有望超過2TWh,對應電池鋁箔需求量約100萬噸。

另外,鈉離子電池正負極集流體均為鋁箔,其產業化不斷提速,也將電池鋁箔行業帶來又一增長動力。

而在供給端,廠商從設備預定——交付——安裝調試週期長達2-3年,國内現有電池鋁箔產能擴產增速短期内仍無法滿足新能源產業的擴張需求。也就是說,未來鋰電鋁箔市場還有相當大的增量空間。

在行業景氣度高企的情況下,眾多鋁箔企業大規模擴產,此時鼎勝新材加大投資自然是必須之舉。鼎勝新材稱,現階段公司已將動力電池鋁箔的項目擴建、增產列入公司重點發展項目。

在產能佈局上,鼎勝新材擁有鎮江、杭州、内蒙、意大利都靈、泰國羅勇等五個生產基地,形成年生產能力100萬噸。其中現有鋰電池鋁箔產能15萬噸/年。電池鋁箔可通過新建產能或傳統鋁箔轉產生產,公司預計到2025年電池鋁箔產能規劃將達35萬噸左右。

鼎勝新材表示,上述「年產80萬噸電池箔及配套坯料項目」實施後,公司電池箔產能將得到進一步提升,競爭力加強。

02鋁箔龍頭,電池鋁箔增厚利潤

資料顯示,鼎勝新材是國内鋁箔市場規模最大的企業。其主營業務為鋁板帶箔的研發、生產與銷售業務,主要產品為空調箔、單零箔、雙零箔、鋁板帶、新能源電池箔等,產品廣泛應用於綠色包裝、家用、家電、鋰電池、交通運輸、建築裝飾等多個領域。

2005年前後,親水塗層空調箔替代光箔成為空調熱交換器的主流原材料,鼎勝新材抓住市場機會,進入空調箔市場,迅速發展成全球空調箔市場龍頭。其重要客戶覆蓋美的集團、格力集團、海信集團、海爾集團、日本大金集團、LG集團等國内外一線空調生產企業。

2007年,鼎勝新材繼續向主要應用於包裝、家用等消費領域的單零箔和雙零箔進軍。在技藝上,公司成功用鑄軋供坯工藝生產出了性能穩定的雙零箔毛料和PS版基等,具備顯著的成本優勢。

嗅到新能源商機,2009年鼎勝新材率先切入鋰電池鋁箔領域,打破日本的技術壟斷,完成國產化替代。公司在工藝上使用了鑄軋法代替熱軋法生產動力電池用鋁箔/薄板,大大降低了動力電池用鋁箔/薄板生產企業的生產成本。

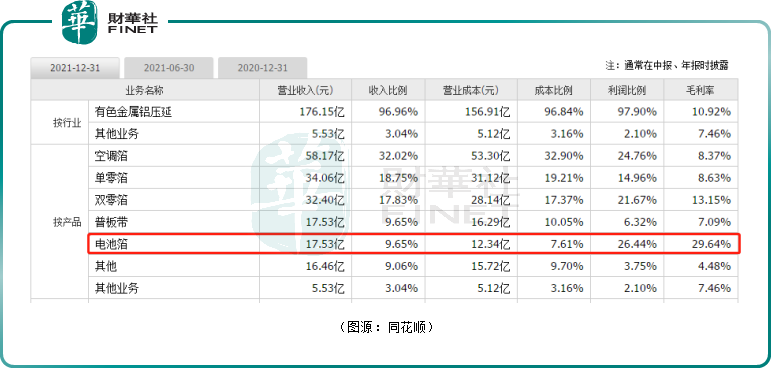

動力電池鋁箔屬於高端鋁箔,相比常規鋁箔產品,其利潤點有明顯優勢。2021年電池箔板塊是鼎勝新材最賺錢的業務,該產品毛利率為29.64%,其營收佔比雖僅佔公司的9.65%,但利潤貢獻比例達26.44%。

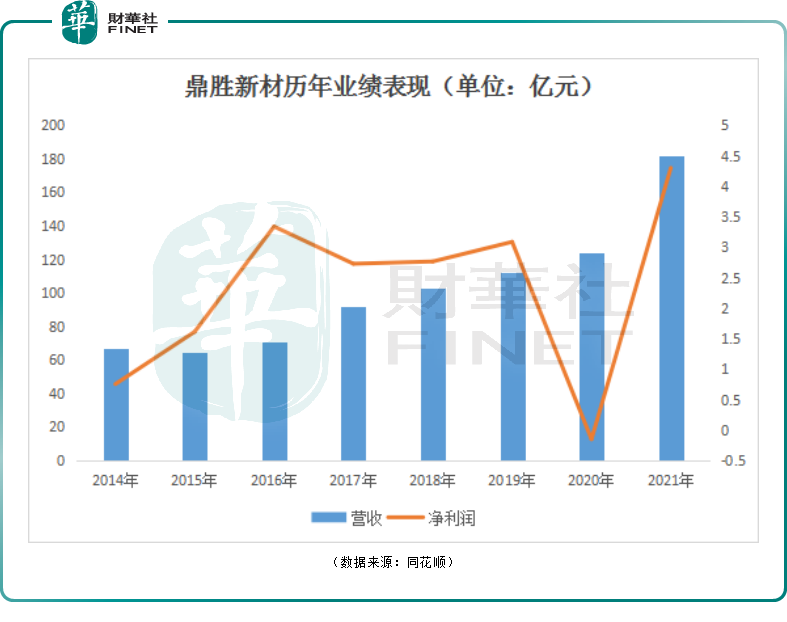

反饋至業績上,多年來,空調箔、單零箔、雙零箔等傳統業務一直對鼎勝新材貢獻著較為穩定的業績增量。2020年公司淨利虧損,主要受疫情影響、主要原材料鋁錠價格出現大幅波動所致。

但自去年開始,鼎勝新材業績明顯上了一個新台階,經營數據異常亮眼。

2021年,鼎勝新材實現營收181.68億元,同比增長46.20%;歸母淨利潤4.30億元,實現扭虧為盈,同比增長高達29.68倍。

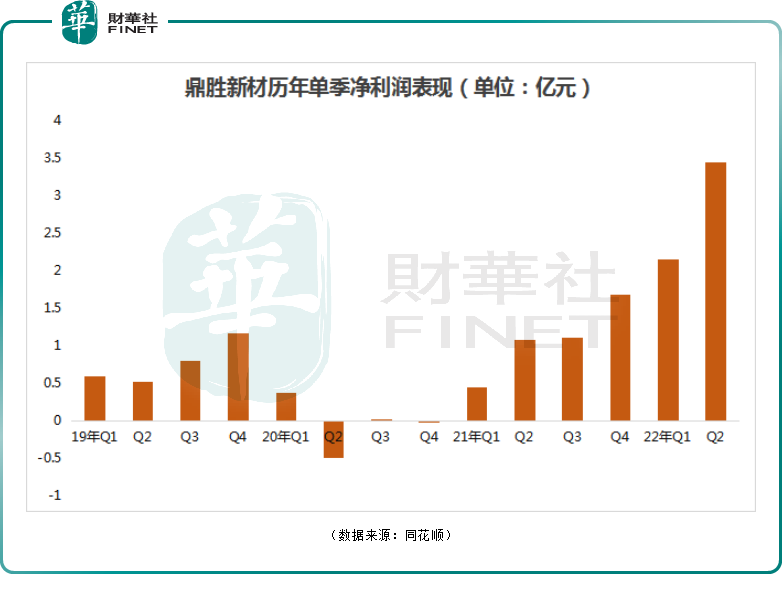

2022年,鼎勝新材繼續高歌猛進。2022年上半年,公司預計歸母淨利潤為5.1-6.1億元,同比增長235.40%-301.16%。

據悉,今年一季度,公司實現營收56.47億元,同比增長65.82%;淨利潤為2.15億元,同比增長387.48%。

經測算,今年第二季度,公司預計歸母淨利潤為2.95-3.95億元,同比增長幅度為173.15%-265.74%,亦為倍增。

從上圖可知,自2021年第一季度開始,公司歸母淨利潤已實現連續六個季度強勁增長。

鼎勝新材將這一現象歸功於動力電池鋁箔下遊需求持續旺盛,公司持續加快傳統產線轉產生產動力電池鋁箔,產銷量同比均有大幅提升,對企業利潤增長起到關鍵性作用。

從當前訂單量判斷,後期鼎勝新材的經營業績可能仍將維持高速增長。

目前,鼎勝新材已於寧德時代、比亞迪孚能科技、LG新能源、三星SDI等主流電池廠達成戰略合作協議。

2021年12月,鼎勝新材與寧德時代簽訂4年内(2021年11月1日至2025年12月31日)不低於51.2萬噸的框架協議;2022年6月16日,鼎勝新材又與蜂巢能源簽訂4年(2022年-2025年)總採購量8.08萬噸合作框架協議書。

僅上述兩個訂單,在2022-2025年,鼎勝新材已被鎖定了約60萬噸動力電池鋁箔供貨訂單。而2021年度,公司新能源汽車用電池鋁箔銷量5.57萬噸,同比增加131.50%。

鈉離子電池領域,2021年7月寧德時代發佈了鈉離子電池,預計2023年將形成基本產業鏈。鑒於鈉電池正負極均採用鋁箔,公司作為絕對龍頭且深度捆綁寧王,也有望充分受益。

有了業績支撐,在二級市場,鼎勝新材股價表現亦相當出彩。

該股常年盤旋於13-16元/股,自2021年2月份起進入上升通道,短短一年多的時間,累計漲幅已超4.3倍,妥妥的大牛股。截至2022年7月21日,該股報收63.45元/股,盤中一度創下66.85元/股高點。

結語

根據目前電池廠生產情況及鋁箔廠產能爬坡進度,電池箔供應明顯難以匹配下遊需求增長,鼎勝新材作為行業龍頭,若擴產項目進展順利,近兩年其業績增長值得期待。

不過需要注意的是,鋁板帶箔產品的主要原材料為鋁錠和鋁坯料,產品銷售價格採用「鋁錠價格+加工費」的銷售定價模式。也就是說,鼎勝新材存在鋁錠價格劇烈波動對公司短期内的利潤水平造成較大影響的風險。

此外,鼎勝新材未來面臨競爭壓力也會加大。當前不管是跨界進入鋁箔市場,還是同業產能擴張,都在無形之中放大未來的電池鋁箔整體產能,而這或許為未來行業競爭加劇埋下隱患。鼎勝新材定增擴張,看似一切美好,卻處處暗流湧動。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享