伴隨「一體化壓鑄」火爆成新風口,相關概念股乘風而起。

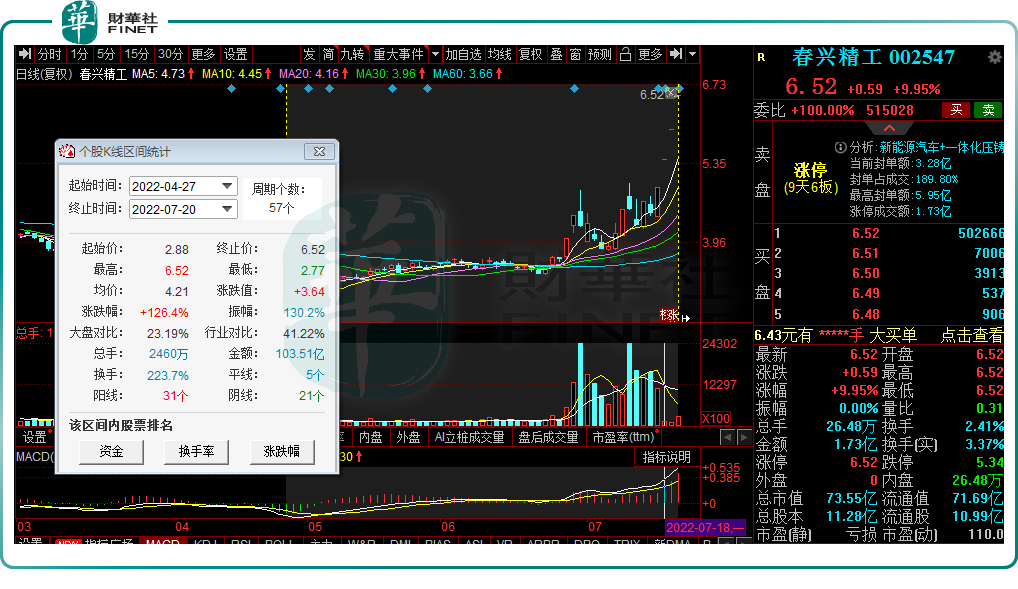

7月20日,春興精工(002547.SZ)一字板封板,報收6.52元/股,全天資金交投活躍,盤後仍有逾50萬手買單瘋狂湧入。

這亦是公司在近9個交易日内斬獲的第6漲停板,漲勢相當犀利。若從4月27日市場反彈算起,該股總漲幅已達126.4%。

一體化壓鑄概念火爆,概念股強勢起飛

所謂的一體化壓鑄技術是針對傳統汽車制造工藝的革新,可以讓車身輕量化,大大提高效率,節省成本。

據悉,該技術最早由特斯拉提出並帶火。2019年,特斯拉首次提出了一體化壓鑄技術,並於2020年應用於Model Y的後地板生產上,將原本80個零件一次性壓鑄成形,大大降低40%的成本。

其中,免熱處理鋁合金作為一體化壓鑄用材料,是汽車輕量化的首選材料,相比傳統的高強度鋼要輕很多。

由此,汽車車身重量大大減輕,電動車續航里程能力進一步提升,也幫助燃油車降低油耗,還也會帶來加速性、制動性、操穩性的提升。

目前,在汽車輕量化,電動化發展的當下,一體化壓鑄顯然蓄勢待發。繼特斯拉之後,蔚來、小鵬、高合、小康賽力斯等新勢力以及長安汽車、大眾、沃爾沃等傳統車企均已規劃佈局該工藝。

根據中信證券研報測算,2030年全球範圍内一體鑄造的滲透率有望達到30%,保守估計單車配套價值量有望達到1萬元,行業空間在2400億以上。

隨著一體化壓鑄工藝規模效應的逐步凸顯,眾多企業聞訊而來,包括主機廠、壓鑄機設備廠、模具廠、材料廠、鋁壓鑄企業均大力佈局一體化壓鑄。

也正因如此,產業鏈上各環節企業率先受到資本關注,在二級市場上上演股價起飛行情。同花順數據統計,包括廣東鴻圖、合力科技、文燦股份、立中集團在内等產業鏈個股均已接連上演翻倍行情。

對於春興精工而言,股價暴漲的起因或與一則信息關聯。

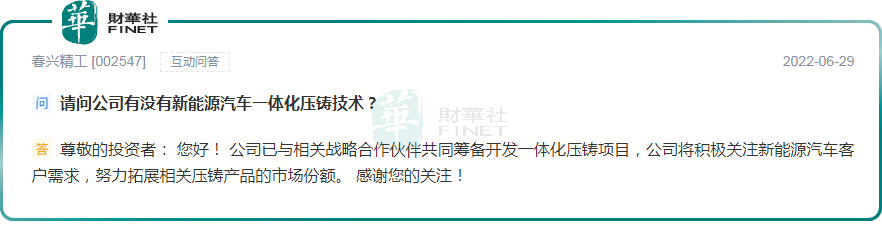

6月29日,春興精工在深交所互動易平台表示,公司已與相關戰略合作夥伴共同籌備開發一體化壓鑄項目,公司將積極關注新能源汽車客戶需求,努力拓展相關壓鑄產品的市場份額。而當日,春興精工股價漲停。

領先的精密鋁合金廠商,業績看點如何?

春興精工成立於2001年,2011年在深交所上市,是國内精密鋁合金結構件最具研發實力與規模生產能力的專業服務商之一。

業務構成看,春興精工所涉足的業務比較分散,涵蓋精密鋁合金結構件、移動通信射頻器件、玻璃業務,分别涉及汽車零部件、移動通信、消費電子等領域。

其中,精密鋁合金結構件業務在2021年度為公司貢獻超4成收入及4成利潤,是公司營收主力軍。

具體來看,春興精工主要生產傳統燃油汽車精密輕金屬結構件、新能源汽車「三電系統」的精密鋁合金結構件及钣金件,涉及客戶包含了特斯拉、馬勒貝洱、大陸、群志、華納聖龍等。

2021年,受益於新能源汽車行業的發展紅利,公司車用鋁合金需求大幅增長,純電動汽車單車鋁合金使用量較非純電汽車增長超過40%,實現整體業務收入達12.09億元(去年同期為11.94億元)。

而移動通信射頻器件業務作為公司第二大收入來源,離不開公司在移動通信領域深耕多年,且與世界知名通訊設備系統集成商愛立信、諾基亞、三星等形成穩固的合作關系。

截至2021年,移動通信射頻器件業務實現收入達9.31億,約佔總營收的34.84%,貢獻利潤達38.99%。

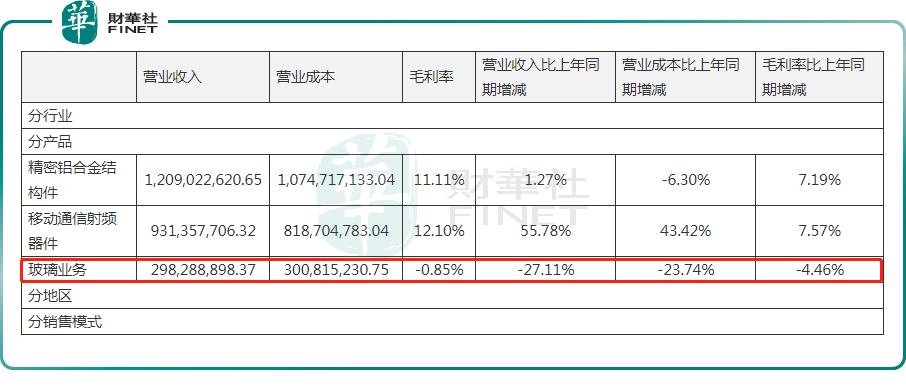

相較前兩大業務而言,春興精工玻璃業務盈利表現卻不太樂觀。

財報顯示,春興精工玻璃業務主要通過控股子公司深圳凱茂進行經營,產品應用於手機、平板電腦等消費電子市場。2021年度,該業務實現收入達2.98億,同比減少27.11%;而毛利率佔比卻為-0.85%,是公司唯一虧損的業務。

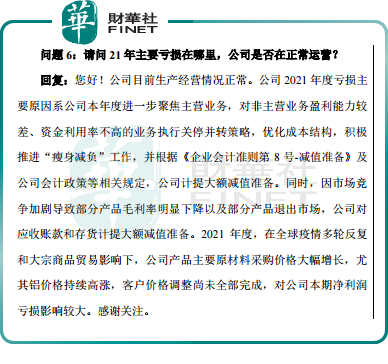

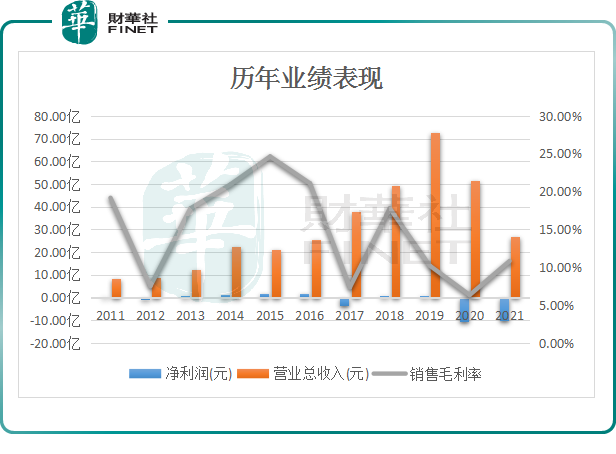

反饋至全年業績上,2021年度,春興精工實現營收26.73億元,同比減少48.12%;實現淨利潤虧損10.32億元。

對此,春興精工表示,報告期内,鋁價等原料價格持續高漲,對淨利潤虧損影響較大。以及,公司積極推進「瘦身減負」工作,由此計提大額減值準備,同時對部分產品毛利率明顯下降、部分退出市場產品的應收款、存貨計提大額減值準備。

實際上,這並非春興精工首度出現虧損。如下表所示,自2011年上市以來,春興精工已於2012年、2017年、2020年三次越過盈利警戒線,且損失一次比一次慘重。

值得一提的是,除了以上三大業務外,公司還曾於2017年以4.4億元收購華信科和worldstyle進入電子元器件分銷領域,並對公司業績起到重要支撐,一度貢獻超半的營收。

不過,該業務已於2020年9月完成剝離,明顯可見,近兩年來公司營收規模下降明顯。

總體看來,春興精工業績乏善可陳,無論是營收規模,還是盈利表現均缺乏亮點。

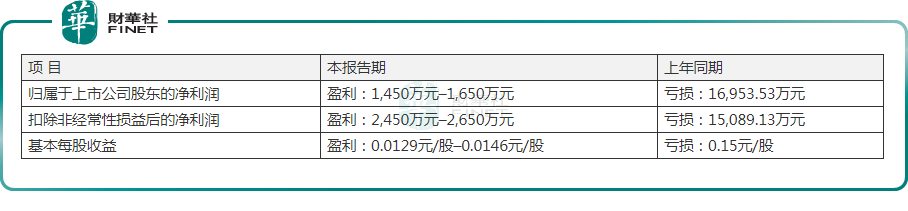

來到2022年,春興精工卻成功扭虧為盈。

近日,春興精工發佈業績預告,公司預計2022年上半年實現歸母淨利潤1450.00萬至1650.00萬,而上年同期其虧損1.7億元。或許也是此次「久旱逢甘霖」的盈利,助力春興精工當前股價的飛升。

對於此次扭虧為盈,春興精工稱對外搶抓市場機遇,聚焦新項目開發,開發行業優質重點客戶,擴大公司銷售,其中新能源汽車業務收入較上年同期大幅上升。

後語:

綜上來看,在新能源汽車行業飛速發展背景下,公司精密鋁合金結構件業務迎來了發展契機,此部分營收有所提升,帶動業績明顯好轉。

未來,疊加一體化壓鑄籌備開發,市場給予高預期,公司股價實現了飙漲。不過,就目前而言,相關項目並未真正落地以及實現規模化發展,未來又能為公司帶來多少的市場份額,還有待觀察!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享