7月18日,已經逐漸接過「藥中茅台」稱號的片仔癀(600436.SH)發佈了2022年上半年的業績快報。

數據顯示,其營收、歸母淨利潤、扣非淨利潤再度刷新了上市以來半年度業績的最高記錄。

不過,如此業績卻未能換來股價的上漲。7月19日,片仔癀的股價(前復權)低開2.1%,截至收盤最終下跌2.88%,報收309.52元/股,總市值為1867.39億元。

而如果從年初算起至今,該公司股價的累計跌幅已經達到了29%,在其歷史上也算是比較少見的深幅回調。

業績頻創新高,但22年二季度環比下滑

片仔癀是中國傳統名貴中藥,於1965年被國家中藥管理局和國家保密局列為絕密級國家重點保護中藥製劑,1994年被列為國家中藥一級保護品種。片仔癀在世界30多個國家和地區出口連續20多年位居中國中成藥外貿單項品種出口前列。

經過多年發展,該公司現在的業務可分為以下幾個部分。

醫藥製造業:以「片仔癀」為主產品,擁有錠劑及膠囊劑兩種劑型,具有相同的成分及功能主治。同時,該公司旗下還有復方片仔癀含片、復方片仔癀軟膏、復方片仔癀痔瘡軟膏、茵膽平肝膠囊、心舒寶片、增乳膏、川貝清肺糖漿、清熱止咳顆粒、少林正骨精、藿香正氣膠囊、小兒止咳糖漿等系列產品,涵蓋了肝病用藥、感冒用藥、皮膚科用藥等眾多領域。

此外,該公司近年來積極佈局經典名方,豐富公司產品線,片仔癀牌安宮牛黃丸已成功推向市場。

醫藥流通業:其醫藥流通業是以現代醫藥物流為基礎,努力拓展延伸「配送、維護、推廣」的醫藥配送產業鏈上下遊。

化妝品、日化業:公司控股子公司片仔癀化妝品旗下擁有「片仔癀」和「皇後」等品牌,涵蓋護膚、洗護類產品。

從業務結構來看,醫藥製造業於2021年貢獻了50.2%的收入和79.55%的利潤,是核心業務。其中的核心產品就是肝病用藥,主要就是上述的「片仔癀」。

作為知名中藥,片仔癀也被視為是A股市場的核心資產之一,同時也是A股市場的超級牛股,尤其是2020年與2021年更是迎來了大幅飙漲。

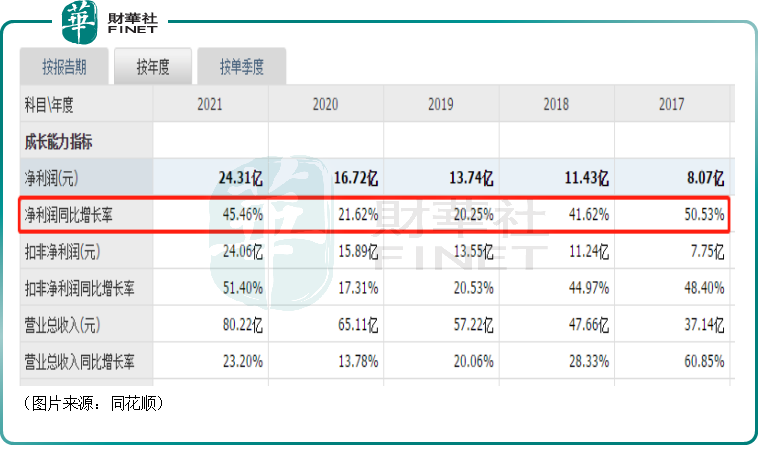

業績方面,該公司也沒有令投資者失望。自2010年以來,片仔癀的營收、歸母淨利潤、扣非淨利潤一直在持續增長,這也就是說這三項業績指標每年都在創新高,這也與公司主營產品片仔癀價格頻繁提價有很大的關系。

而在2022年上半年,該公司實現營收44.23億元,同比增長14.91%,實現歸母淨利潤13.14億元,同比增長17.83%,實現扣非淨利潤13.17億元,同比增長18.09%,是歷年來最好的半年度業績表現。

公告顯示,上半年營收增長的主要原因包括強化市場策劃及拓展銷售渠道,公司及控股子公司廈門片仔癀宏仁醫藥有限公司(合並)的銷售收入增加。

期内歸母淨利潤增長的主要原因為核心產品片仔癀系列產品的銷售增加。

值得注意的是,結合2022年一季度的業績來看,片仔癀在第二季度實現營收20.75億元,同比增長12.34%,環比下降11.63%;實現歸母淨利潤6.25億元,同比增長13.64%,環比下降9.29%;實現扣非淨利潤6.41億元,同比增長15.5%,環比下降5.18%。

由此可見,該公司第二季度的業績環比出現了下滑,這可能是因為期内銷售受到了疫情的影響。

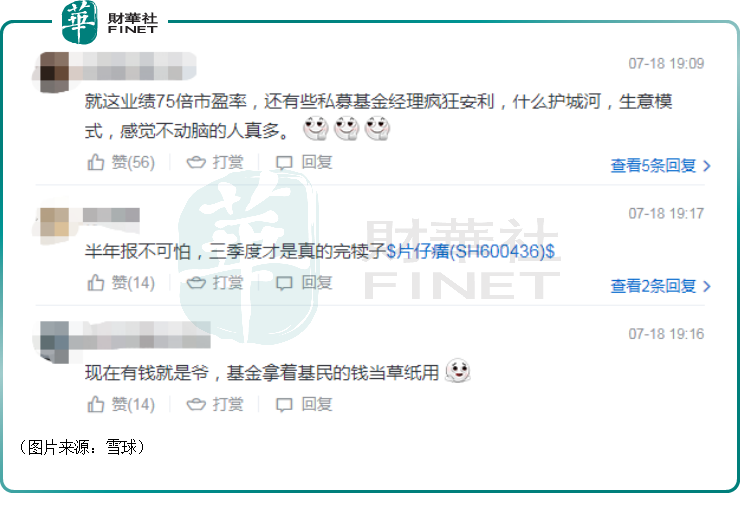

總的來看,對於這份上半年「成績單」,目前已有數家券商表示期内的業績符合預期。

而由於「國民度」極高,片仔癀的這份中報快報也引起了許多投資者的熱議,但觀點和券商的並不一致,不少投資者對這份「成績單」不太買賬。

前景被看好,產能困境如何解?

其實,從供需關系來看,片仔癀的前景被看好是有道理的。

在需求端,片仔癀的主打產品主要應用於肝病領域。

西南證券的研報顯示,2014年以來,肝病市場年均復合增長率達15%左右,2020年市場規模測算為998億元。

而片仔癀是肝病中成藥領域的龍頭,2020年的市場份額超過40%,遠勝於第二名葵花藥業和第三名黃海製藥。

近兩年,國家也在積極推動中醫藥的發展,以片仔癀在零售端的強大市場佔有率以及體驗館等新模式的推動,肝病中成藥的滲透率有望不斷提升,片仔癀則有望受益於這種大勢。

除了用於肝病治療,片仔癀還具有醫療保健品和禮品的屬性。

中國肝病市場逐年提高的背後是潛在的數量龐大的肝病人群基數,隨著生活節奏的加快,過度勞累、不好的飲食習慣以及日夜颠倒的作息習慣都是肝病的誘因。

中藥本就強調治未病,即未病先治。片仔癀作為中藥肝病領域的領先者,其養肝的保健功效也被不少人看重,不過這一點在高淨值人群中的認同度比較高。這也讓一些人將片仔癀用作了送人的高端禮品。

說完了需求,再來看看供給端。

片仔癀的主要原料是純天然上等的麝香、牛黃、蛇膽、田七等,但其配方和製藥工藝至今秘而不宣,和雲南白藥同屬國家絕密級,這也是公司最為重要的護城河。

據了解,其原料中,天然麝香和天然牛黃成本較高,但天然麝香和天然牛黃並不易得,具有非常高的稀缺性,這就導致了片仔癀存在著供應不足的情況。

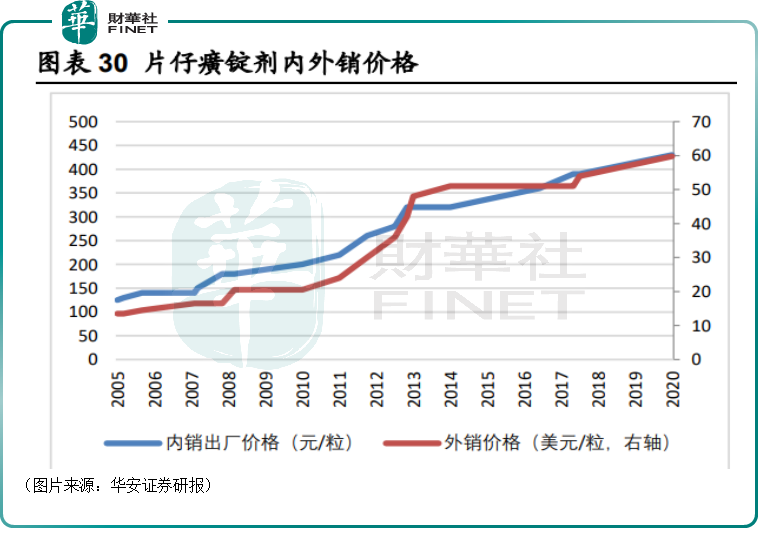

供不應求的現狀再加上原材料價格的持續走高,片仔癀的主打產品的價格才出現了持續上調。

Wind數據顯示,自2005年以來,該公司發佈了十數次主導產品片仔癀價格調整的公告,國内價格以及外銷價格是一路看漲。

從原材料的成本提升以及需求端的擴容,片仔癀的價格或許仍有比較大的提升空間。

不過,這樣做也是有後遺症的,東阿阿膠(000423.SZ)就是鮮明的例子,漲價預期會導致大量的囤積居奇,脫離了產品的本來用途。

據悉,對於最為關鍵的原材料麝香,除了採購以外,片仔癀還從2007年開始佈局林麝養殖渠道。

該公司已分别成立四川齊祥片仔癀麝業有限責任公司和陝西片仔癀麝業有限公司發展人工養麝,推進「公司+基地+養殖戶+科研」的產業化模式,逐步加大在林麝人工繁育技術標準化、取香技術標準化、建立養殖麝香質量標準等研究項目的資金投入,建立麝香地道藥材基地。

在原材料供應這一塊,片仔癀已經取得了一些成績。

還有哪些看點值得關注?

值得一提的是,儘管靠著「名貴中藥」的金字招牌,片仔癀可以躺賺,但該公司顯然有更大的追求。

2014年,片仔癀提出「一核兩翼」策略,發力化妝品、日化業務以及保健品、保健食品業務。

不過,Wind數據顯示,2017年-2021年,片仔癀化妝品、日化業務佔營收的比重分别為8.55%、10.44%、11.1%和13.9%、10.49%,在營業利潤中的佔比分别為12.82%、13.35%、17.57%、18.63%、13.86%。

可以看出,化妝品、日化業務的拓展有一定成效,但和主要產品在業績中的貢獻仍有較大差距。

而自2021年以來,片仔癀還在推動片仔癀化妝品分拆上市。

在2021年的年報中,片仔癀表示,公司完成控股子公司福建片仔癀化妝品有限公司上市保薦機構的遴選及初步儘職調查,並根據IPO企業獨立性、規範性要求,推動其他關聯子公司的股權轉移及資產交割等工作。

如果片仔癀化妝品能順利上市,這對片仔癀來說也是一個好消息。

結語

雖然從長期來看,片仔癀的未來前景被廣泛看好。

不過,該公司當下的動態市盈率達到了70倍,相較於歷史表現,目前算是一個比較高的位置,同時也大幅高於中藥板塊内的其餘上市公司。

另外,片仔癀近幾日陸股通資金呈現持續賣出狀態,股價何時能企穩還需觀察。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享