又一只鋰電個股創下新高。

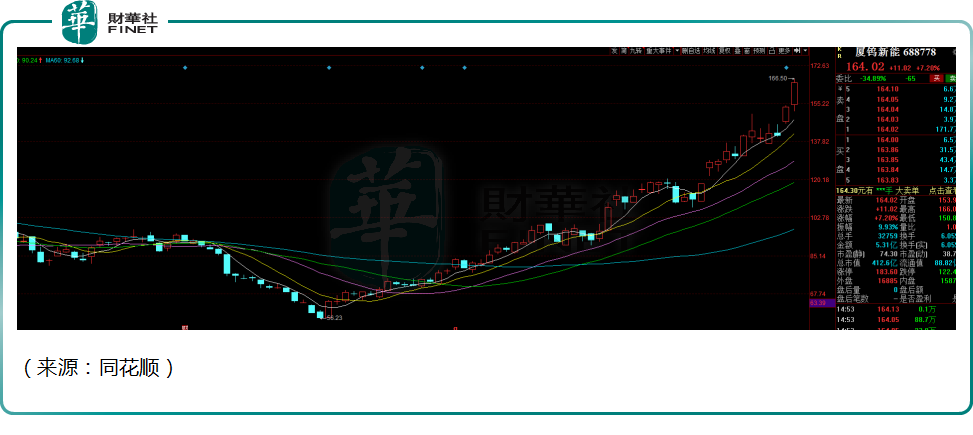

7月19日,廈鎢新能(688778.SH)繼續高開高走,大幅上漲7.2%。自4月27日大盤反彈以來,該股上漲達193.9%,漲幅近2倍,目前公司報收164.02元/股,市值412.6億元。

值得一提的是,此前的7月8日,廈鎢新能披露了上一個月的調研紀要。公司在一個月的時間里,共接受近400家機構的調研,興全、廣發、萬家、農銀匯理、易方達等知名公募機構悉數在列。公司熱度可見一斑。

分拆上市,鋰電正極龍頭

廈鎢新能於去年8月5日登錄科創板,公司控股股東為廈門鎢業(600549.SH),實控人為福建省國資委。

鋰電池按照下遊的應用場景,目前可以分為消費類電池與動力電池,消費類電池包括手機等3C 電子產品,動力電池包括汽車動力電池、機器人動力電池等。

資料顯示,廈鎢新能主要產品為钴酸鋰、NCM三元材料。钴酸鋰是鋰離子電池正極材料,在3C電子領域發揮重要作用,客戶結構上,在3C鋰電池領域,包括ATL、三星 SDI、村田、LGC、欣旺達;三元材料應用於動力鋰電池領域,公司客戶包括松下、比亞迪、寧德時代、中航鋰電、億緯鋰能、國軒高科等,下遊均為行業内巨頭公司。

據鑫椤資訊數據統計,2021年中國钴酸鋰總產量為9.17萬噸,廈鎢新能產量佔比約49%,在行業内具備顯著的龍頭優勢。2021年度財報顯示,目前公司钴酸鋰貢獻營收為73.75%,而後者三元材料營收佔比僅為25.85%。

隨著近些年新能源汽車的景氣度爆發,對上遊的動力電池的需求旺盛,廈鎢新能也在有意識地朝著動力電池領域上遊開足馬力。

與此同時,廈門鎢業有意將廈鎢新能分拆上市,也是為了發揮鋰電板塊業務的優勢,方便融資,進而提升產能,在當下鋰電正極材料競爭激烈的大環境中分得一杯羹。

三元正極的「預期差」

本輪廈鎢新能的股價超預期,或與近期鋰電的三元正極材料的「預期差」有關。

動力電池的正極材料主要分為三元材料和磷酸鐵鋰,總的來說,磷酸鐵鋰原料來源豐富,供給穩定,安全性高,但能量密度低,更適用於低端的車和儲能;三元則能量密度高,且不斷在進步,適用於高端車,二者之間的路線之爭也一直頗為投資者關注。

2021年新能源汽車補貼退坡新政推行,成本低的磷酸鐵鋰電池更具競爭優勢,一發不可收拾,當年7月,磷酸鐵鋰電池裝車量佔比首次超越三元電池,並一直保持至今。

再加上儲能市場的出貨量爆發,以及比亞迪刀片電池、寧德時代CPT技術的進步,從電池結構上提升了磷酸鐵鋰電池的能量密度,因此磷酸鐵鋰出現爆發性的增長。三元材料雖然也在快速增長,但增長速度明顯落後一個身位。

不過,隨著原材料價格不斷攀升,磷酸鐵鋰電池的價格優勢不再那麽明顯。

7月4日,上海鋼聯數據顯示,六氟磷酸鋰上漲1萬元/噸。原因之一是,近期國内磷礦石每噸均價突破千元大關,同比去年漲幅超過100%。

這時,續航里程的指標相對顯得更重要,能量密度高、續航里程遠的三元電池重新獲得市場推崇。

數據顯示,5月三元電池裝車量8.3GWh,環比增長90.3%;磷酸鐵鋰電池裝車量10.2GWh,環比增長15.1%。同時,5月份三元電池裝車量佔比升至44.7%,磷酸鐵鋰佔比降為55.1%。

此前有機構預計,按照2021年磷酸鐵鋰需求佔比提升趨勢,以及10-20萬級别的新能源汽車多採用磷酸鐵鋰等因素,2022年磷酸鐵鋰的市場佔比應該在60%以上,而對應的,三元正極材料佔比應低於40%。

從目前來看,此種論調應該屬於線性外推的思維,對於三元材料的發展趨勢過於保守。

長遠來看,新能源車的發展趨勢應該跟手機一樣,會越來越智能化,對電池的能量密度會提出更高的要求,因此三元材料將更適合應用在新能源車領域,其滲透率可能超出市場的預期。

業績加速,產能亦「馬不停蹄」

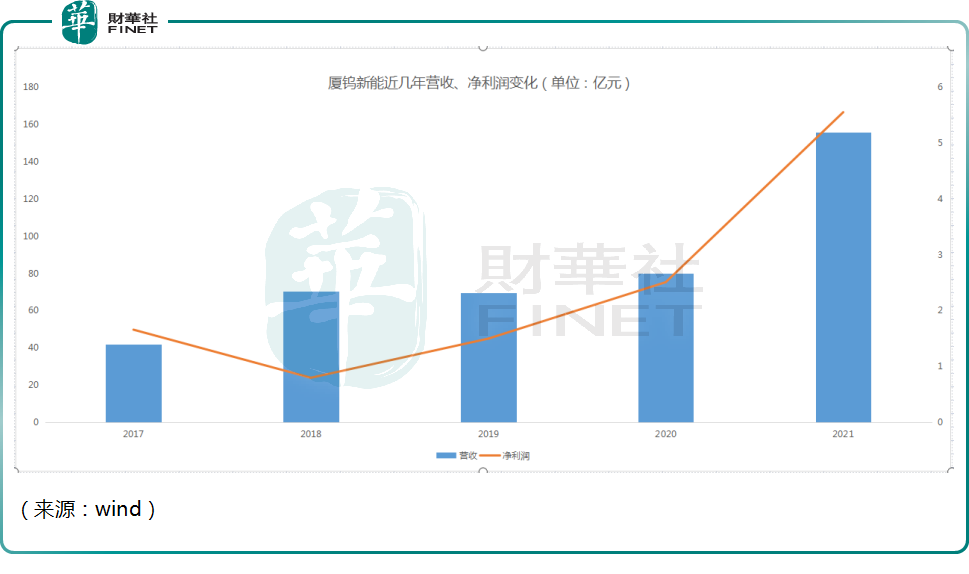

7月15日,廈鎢新能發佈業績快報,公司2022年上半年實現營業收入143.02億元,同比增長117.75%,歸母淨利潤為5.32億元,同比大幅增長112.19%。

事實上,近幾年以來,作為新能源行業的排頭兵,公司的業績表現都不俗,呈現加速釋放的狀態。

業績高增長的背後是鋰電景氣度的擴張,訂單需求非常旺盛,所以,廈鎢新能目前在產能擴張方面,也是馬不停蹄。

6月17日,廈鎢新能披露新的定增方案,公司擬向4名特定投資者非公開發行股票不超過4863.81萬股,募集資金總額不超過35億元。儘管公司定增大部分用於補充流動資金,但從此前項目規劃所需的資本而言,無疑擴充產能才是公司的主要目的。公司負責人表示,「儘管公司目前滿產滿銷,但產能仍然跟不上訂單需求。」

值得關注的是,本次定增公司控股股東廈門鎢業認購3540.44萬股,認購金額25.3億元。公司間接控股股東冶金控股控制的其他關聯人冶控投資、三鋼閩光、潘洛鐵礦分别認購699.69萬股、559.75萬股、97.96萬股,認購金額分别為5億元、4億元、0.7億元。

截至今年3月末,廈門鎢業直接持有廈鎢新能1.16億股股份,佔公司總股本的45.97%。本次發行完成後,廈門鎢業對於廈鎢新能的持股比例將提升至50.26%,控制地位有望進一步加強。

結語——

雖然廈鎢新能的業務景氣度毋庸置疑,但正極材料的競爭激烈的程度也不可小觑。

2021年國内三元正極行業CR4、CR5分别為47%和55%,與下遊動力電池高於90%的CR5完全不可比。其中市場份額第一的容百科技佔比僅為14%,其次是當升科技、天津巴莫和長遠鋰科分别以12%、12%和9%的份額緊隨其後,頭部企業市場份額相差無幾,競爭激烈,佔比排名變換頻繁,目前行業内沒有絕對的龍頭。

隨著相關企業的擴產步伐,鋰電正極不排除出現過剩的可能,廈鎢新能作為3C鋰電材料的龍頭,在動力電池材料的紅海中,能否佔有一席之地,尚需要長期的跟蹤和觀察。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享