7月18日開盤,風電板塊延續7月以來上漲態勢,行業個股強勢拉升,截至收盤,永清環保(300187.SZ)出現「20cm」漲停;新風光(688663.SH)、漳州發展(000753.SZ)、寧波東力(002164.SZ)、弘訊科技(603015.SH)、廣宇發展(000537.SZ)、節能風電(601016.SH)、豫能控股(001896.SZ)、江蘇華辰(603097.SH)等多股漲停;南網科技漲幅超16%。

新能源補貼釋放利好,風電增長預期明確

周末,國家對於新能源補貼再次釋放利好。

據國家電網消息,2022年年度預算第一次請款,財政部共預計撥付公司可再生能源電價附加補助資金年度預算399.37億元,其中風力發電約105億元、太陽能發電約260億元、生物質能發電約34億元。

此外,近期遼寧、浙江舟山等沿海地區對風電產業的規劃也進一步引爆行情,風電板塊熱度再起。例如,在風電央補退出下,各省補貼對產業形成利好。近日浙江省舟山市發佈《關於2022年風電、光伏項目開發建設有關事項的通知》持續加碼海上風電,並對海上風電進行省級補貼。

據克拉克森發佈研究專題報告《聚焦中國海上風電市場》,顯示,中國在過去十年内已迅速成長為歐洲以外的另一主要海上風電市場。截至目前,中國總計投運102個海上風場,裝機規模達24吉瓦,涵蓋約5000台海上風機,佔全球海上風電投運規模的45%以上。

我國現已成為全球海上風電投運規模最大的國家。據其預計,中國海上風電投運規模有望在「十四五」末期達到約60吉瓦,較當前投運水平(24吉瓦)增長約150%。

中報季開啓,業績表現分化

雖然近兩年風電行業一直處於高景氣周期,但從已經披露2022年上半年業績預告的企業看,風電產業鏈分化較為嚴重。

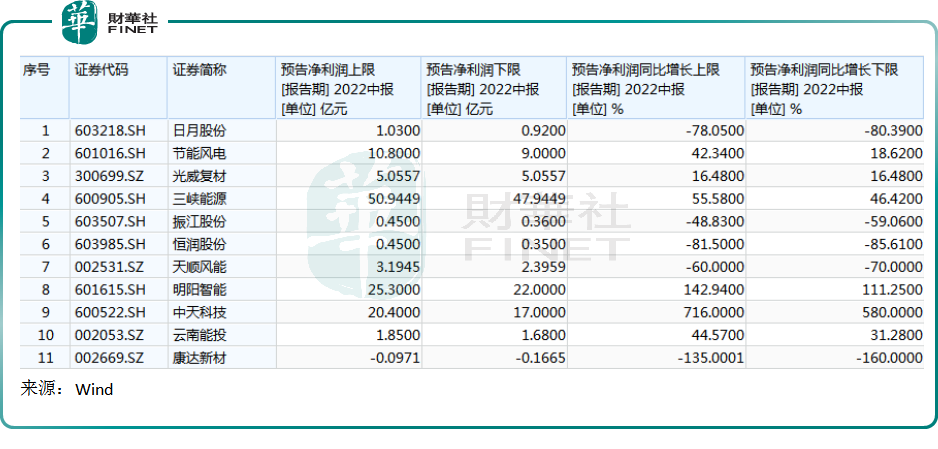

當前Wind 42支風電產業成份股,有11支已披露2022年中期業績預告。

從淨利潤規模上限看,預計今年上半年,三峽能源(600905.SH)、明陽智能(601615.SH)、中天科技(600522.SH)、節能風電(601016.SH)淨利潤均超10億元;

從淨利潤同比增長上限看,中天科技、明陽智能增速遙遙領先,三峽能源、雲南能投、節能風電位居第二梯隊。

而振江股份(603507.SH)、天順風能(002531.SZ)、日月股份(603218.SH)、恒潤股份(603985.SH)、康達新材(002669.SZ)則在今年上半年錄得淨利潤下滑。

業績大增的明陽智能表示,2022年1-6月風電行業整體保持穩步發展態勢,今年上半年,明陽智能在手訂單增加及風機交付規模上升導致公司營業收入有所增長。此外公司電站項目轉讓的規模和收益較上年同期增加。

相較之下,天順風能、日月股份等均披露業績預減公告,且幅度較大。同處於風電產業鏈各家企業業績表現還是冷暖不一。

對於業績下滑,日月股份表示,受疫情、地緣衝突及全球通脹加劇等影響,2022年上半年公司產品的主要原材料價格居高不下,產品成本同比大幅上升;由於需求下降,公司銷售收入和產品銷售單價均有所下降,公司產品毛利率同比出現較大幅度下降,導致2022年上半年度的經營業績預計出現較大幅度下降。

天順風能則表示,2022年以來,受全球疫情影響以及風電行業在2020年和2021年搶裝之後,市場需求階段性不足,公司下遊客戶需求遲延,導致營業收入下滑,進而影響到期内淨利潤表現。

之所以同處於一個風電產業鏈,業績卻冷暖不一,這與巨頭們所屬的產業鏈細分環節、業務屬性有一定關系。

今年淨利潤大漲的明陽智能是風電整機廠,其將零部件整合成風電機組出售給下遊風電運營商,技術含量較高,業務整合能力強,規模優勢明顯,代表企業有金風科技(002202.SZ)、明陽智能(601615.SH)、運達股份(300772.SZ)、電氣風電(688660)等。

而業績出現下滑的天順風能是塔筒企業,處於整機廠的上遊,當下遊整機廠需求減弱時,其業績就會呈現階段性波動。和天順風能情況相似,日月股份為全球風電鑄件龍頭,也屬於產業鏈上遊,較為容易受到2021年風電搶裝潮的影響,導致階段性需求不足,進而影響業績。

需求只是一方面,今年上半年原材料成本一直高居不下,上遊風電設備、風電零部件廠商都受到很大影響。不過近期以銅、鋁等代表的大宗商品價格近期持續回落,制造業原料成本大幅減緩,對風電制造環節的企業形成利好。

但令很多人沒想到的是,兩家公司股票卻在公告披露次日股價齊刷刷上漲,天順風能還漲停。這就與近期產業鏈政策、原材料、需求利好有關,在新舊能源切換時代背景下,市場還是看好風電產業的未來。

海上風電增長較快,海纜企業業績向好

不過事也有例外,雖然同處於風電產業鏈上遊,今年上半年電纜垂直領域企業業績表現較好。

今年上半年,中天科技預計實現歸母淨利潤17億元到20.4億元,與上年同期(追溯調整後)相比,同比增加580%到716%。

中天科技是中國光纖光纜「五巨頭」之一,同時也是重要的電力、海洋裝備產品供應商,公司產品不僅在國内市佔率高,還遠銷歐洲、加拿大、越南等全球市場,截至2021年底,中天海纜供貨業績覆蓋除南極洲以外的六大洲,總里程超20000千米。

公司業績之所以能夠暴漲主要得益於海上風電拉動。今年上半年,公司緊抓海上風電高速發展機遇,在海底電纜、海洋工程等方面的技術創新與市場地位進一步鞏固;此外,光通信產業市場需求提升,公司在主要客戶項目的中標份額較好,盈利能力明顯提升。

海上風電被公認為是風電產業增長較快的一支力量,今年沿海各省相繼公佈十四五裝機規劃,到2025年海風裝機規模有望新增60GW,約為2020年的6.7倍。同時,歐洲等全球市場也在加碼海上風電,開啓海纜新旺季,對國内海纜產業形成實質利好。

海上風電景氣度帶動海纜市場發展,海纜細分領域巨頭有東方電纜(603606.SH)、中天科技、亨通光電(600487.SH)、漢纜股份(002498.SZ)、寶勝股份(600973.SH)等,市場集中度較高,前三家市佔率分别達到37%、38%、17%。

綜合來看,在國家不遺餘力推動下,我國風電產業發展規模日趨壯大,行業增長邏輯明確,在全球能源危機發酵、新老能源代替趨勢下,風電等新能源發電無疑成為各國發展重心,風電產業鏈企業前景可期。

不過分化也同時存在,投資者還需擦亮雙眼,尋找具有明確增長前景的細分領域與企業。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享