近年來,光伏產業鏈上遊矽料廠商接訂單接到手軟,有不少廠商還接到巨額長單。

如矽料龍頭通威股份(600438.SH)近期與數家矽片企業簽訂了多個多晶矽大單,年内新簽訂單就超過2500億元,規模之高令人驚歎。

這背後,是矽片市場的產銷兩旺。而矽料產能瓶頸一時半會兒還未能滿足中下遊產業的需求,以至於矽片領域的企業熱衷於鎖定長單,以保證未來銷量。

作為光伏產業鏈中承上啓下的環節,矽片市場受矽料價格上漲影響相對較小,並將成本傳導至了下遊,從而保證了企業的銷量和利潤增長。

狂歡的半年業績

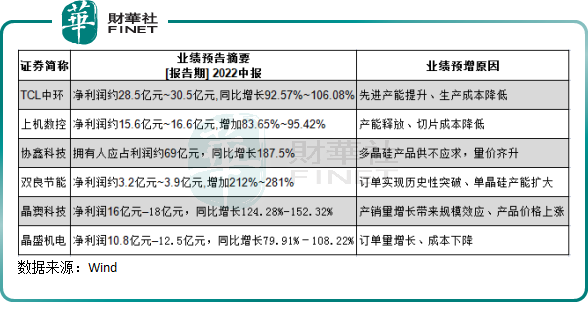

截至7月15日,除了隆基綠能(601012.SH)和京運通(601908.SH)等少數企業外,已有多家矽片上市企業披露了半年度業績預告。

這是行業參與者值得集體狂歡的半年度,它們半年度的業績,簡直就是躺賺。

根據統計,主要的矽片廠商及相關設備廠商半年度業績均預計實現大幅增長。其中,矽片雙寡頭之一的TCL中環(002129.SZ)在產能結構優化以及生產成本進一步降低的情況下,預計今年上半年實現淨利潤28.5億元-30.5億元,同比增長約1倍。而去年是TCL中環年度利潤最高的一年,為40.3億元,其今年上半年的利潤就抵去年利潤至少70%。

矽片新勢力雙良節能(600481.SH)得益於矽片產能的「大躍進」,產品銷量大幅飙升,帶動上半年淨利潤飙升超過2倍。

此外,上機數控(603185.SH)、協鑫科技(03800.HK)和晶澳科技(002459.SZ)等矽片廠商預計上半年淨利也有亮眼的表現。

在行業高景氣度下,這些企業業績預增的原因,往往都離不開幾大因素:產能釋放、訂單量增長以及產品售價增長。

可以預見,碳中和大勢下,上遊矽料供需在短期内仍難達到平衡,而下遊需求持續旺盛,對於頭部廠商來說,鎖住未來幾年的矽料訂單,有助於保障原料供給以及繼續推升利潤。而在多數矽料訂單被鎖定後,廣大矽片中小企業面臨的矽料供應壓力將會更大,從而間接帶動頭部廠商攫取更多的市場份額。

從二級市場表現來看,矽片概念股在漂亮的成績單加持,以及鎖長單保銷量的利好下,引來了資金的青睐。

自二季度以來,頭部矽片上市企業股價持續拉升,多數實現超過35%的增幅,其中上機數控股價累計飙升75%。

增利潤利器:成本傳導

整個光伏產業鏈主要有四大環節,分别是矽料、矽片、電池及組件以及發電站。

2020年9月我國給出雙碳時間表後,國内光伏產業鏈進入一輪聲勢浩大的成長期。然而,因上遊矽料市場擴產周期長、技術難度較大等因素,直至目前,國内的矽料產量依然未能完全滿足國内中下遊環節的需求。

受下遊發電站裝機潮的帶動,我國今年矽片產能的增量依然很大,業内公司預測會達到500GW以上,但即使加上9-10萬噸的矽料進口量,全年矽料產能對應矽片的產能也只有300GW左右,遠小於矽片產能。因此,預計今年全年矽料供應仍緊張,這也是為何眾多矽片頭部廠商熱衷於鎖住上遊矽料長單的原因。

在供不應求的背景下,價格漲勢如虹的矽料直接壓制到中下遊環節的利潤增長。

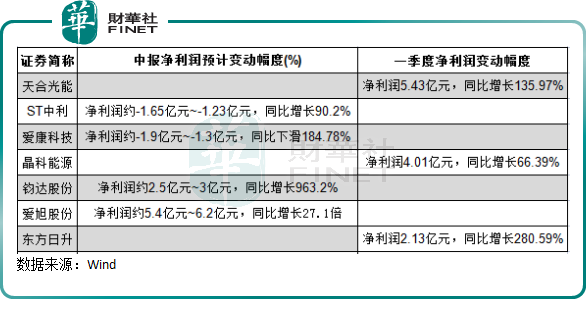

令人疑惑的是,目前光伏產業鏈上的這種景象依然在上演:上遊矽料、矽片環節吃肉,下遊光伏電池、組件、電站企業「喝湯」,甚至有一些企業出現了虧損,只能「吃土」。

根據關於光伏電池和組件企業一季度業績和半年度業績預告的統計,整體上看,這些企業最新業績分化嚴重,一線企業有產品溢價能力以及將成本傳導至海外市場等優勢,因此能保持利潤的高增長;而中小企業則在矽片價格高企的影響下未能順利將成本傳導至下遊,部分企業甚至因此產生虧損。

矽片環節與電池和組件環節,在業績上看可謂是冰火兩重天。這種差别,主要原因是矽片環節的成本傳導能力更強。

中下遊產業需求和供應之間的矛盾,是矽片環節能夠將成本壓力傳導至下遊的原因。特别是隆基綠能(601012.SH)和TCL中環,兩者是矽片環節漲價的「出頭鳥」,且漲價後對產品銷量影響並不大。

上圖所示,2019年年中以來,國内一線廠商156mm x 156mm單晶矽片市場價整體緊隨著矽料市場價起飛,漲價幅度雖沒有矽料大,但在很大程度上為矽片廠商成本傳導帶來了積極影響。

矽料市場供不應求的情況在當前並未得到緩解的情況下,下遊拿貨積極性並未受高價的影響,下遊企業催單不斷,這成了矽片企業漲價的底氣,以此賺取超額利潤。如隆基自今年以來已七次提價,並且調漲幅度遠超此前。

那光伏電池和組件廠商能否與矽片廠商一樣順利提價?

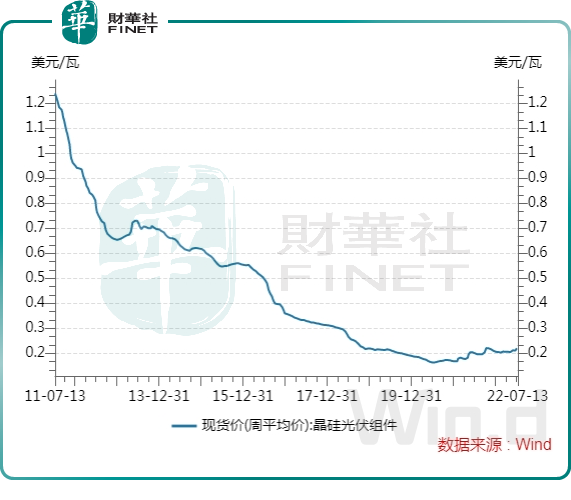

遺憾的是,2020年以來,光伏電池和組件價格雖有所上漲,但整體上遠不如矽料和矽片上漲幅度。下圖所示,晶矽光伏組件現貨價在7月13日為0.22美元/瓦,僅較2020年初的0.19美元/瓦僅增長了15.8%。

不得不說,光伏電池和組件廠商在行業高景氣度的階段仍然苦不堪言。隨著上遊成本的不斷提升,電池片和組件環節只能及時止損,選擇下調開工率。

業内人士認為,價格博弈局面要延續到明年,最終打破博弈格局的是矽料企業的擴產。到今年第三季度末四季度初,矽料新產能開始大規模貢獻實際產量,產業鏈價格有望出現下降拐點。

對於矽片企業來說,矽料價格的下降依然是利好矽片企業,因為矽片的價格調整較電池和組件環節更具靈活性。

TCL中環在這方面則頗為老練,其管理層近日表示:公司實行以銷定產,沒有矽料存貨,因此基本不受矽料漲跌帶來的盈利或者虧損的影響。目前矽片的市場格局比較好,所以成本傳導方面比較順利。

漲價的另一面:產品升級

頭部矽片廠商熱衷於以研發投入驅動產品的附加值,因為「更大、更薄、更強」是矽片產業未來的發展趨勢。

矽片的大尺寸化,能有效降低全產業鏈的成本。而薄片化,也可以大幅降低矽耗和矽片成本。

在這方面,隆基和TCL中環顯然更為執迷。

以TCL中環為例,為提升產品優勢以及達到降本增效目的,TCL中環保持著高強度的研發投入。在2021年,TCL中環的研發投入高達18.59億元,佔營收比重為4.52%。公司曾表示,在矽片產品端,公司晶體、晶片的綜合技術實力領先同行約24-36個月。且依託工業4.0及智能制造優勢,勞動生產率和 G12 產線直通率大幅度提升,人均勞動生產率達到1,000萬元/人/年以上。

在2021年,TCL中環的矽片產能為88GW,其中有70%是210產品產能,今年佔比將進一步提升至90%左右。增大矽片尺寸是一種降本技術,而不是增效技術。因此,得益於大尺寸產品佔比的提升,TCL中環產品結構優化有效提升了其盈利能力。

目前,TCL中環是市場中210尺寸矽片的主要供應商,市場佔有率全球第一,下遊訂單飽滿。在半年度業績預告中,TCL中環表示,210產品先進產能加速提升,產品結構優化升級,出貨佔比不斷提升,綜合成本不斷降低。其表示,在晶片環節,通過細線化、薄片化工藝改善,矽片出片率及A品率大幅提升,單位公斤出片數行業顯著領先;同時,利用210產品差異化及成本優勢,緩解下遊客戶成本壓力,提升自身和客戶競爭力。

隆基方面,相較於同行,單晶老大隆基一直以來最大的優勢就在於其矽片產能及其高利潤。自2016年開始,單晶矽與多晶矽的技術代差為隆基帶來了持續的超額利潤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享