在儲能產業強盛的市場需求下,不少企業紛紛加速產能擴張的步伐。

7月20日,鵬輝能源(300438.SZ)公告稱,擬在浙江省衢州市智造新城建設年產20GWh儲能電池項目,總投資計劃約60億元。同日,公司披露擬定增募資不超過45億元,加碼儲能及動力電池主業。

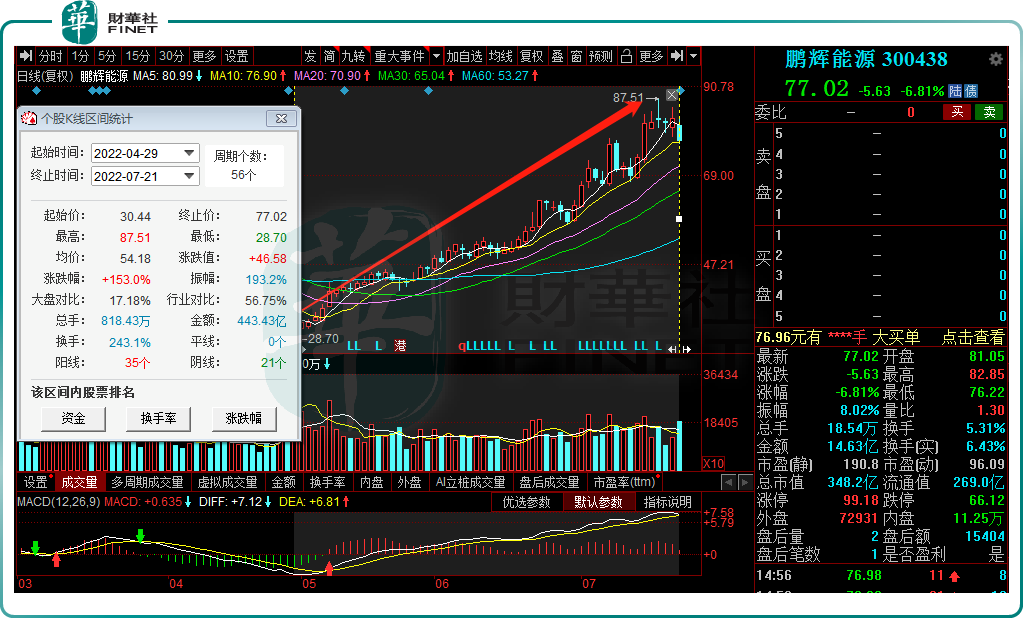

7月21日,受盤面情緒影響,鵬輝能源低開低走,收跌逾6%,報價77.02元/股,但仍處於高位。自4月29日以來,該股一度衝上87.51元/股高點,隨後漲幅收窄,累計漲幅仍高達153%。

按下產能擴張「加速鍵」

鵬輝能源成立於2001年,2015年登陸深交所創業板上市,是國内最大的電池生產廠商之一。公司以鋰電池為核心產品,業務範圍覆蓋儲能電池市場、消費電池市場、動力電池市場(新能源汽車動力電池、輕型動力電池)等眾多領域。

近年來,鵬輝能源的業務在動力電池、消費電池領域均保持穩步增長,同時也加速儲能業務佈局,不斷進行產能擴張。

當前,為進一步完善產能佈局,增強儲能業務的影響力和綜合競爭力,鵬輝能源擬再度加碼!

公告顯示,鵬輝能源擬斥資60億元投建年產20GWh儲能電池項目,項目選址在浙江省衢州市智造新城。

根據規劃,項目總共分三期,一期建設年產5GWh儲能電池項目計劃於2024年3月底前建成投產;二期建設年產5GWh儲能電池項目於2026年3月底前建成投產;三期建設年產10GWh儲能電池項目於2027年12月底前建成投產。

對於項目的資金來源,鵬輝能源稱自有或自籌資金。要知道,截至2022年一季度,公司貨幣資金賬面金額僅為14.13億元,對於該筆高開銷是遠遠不夠的。

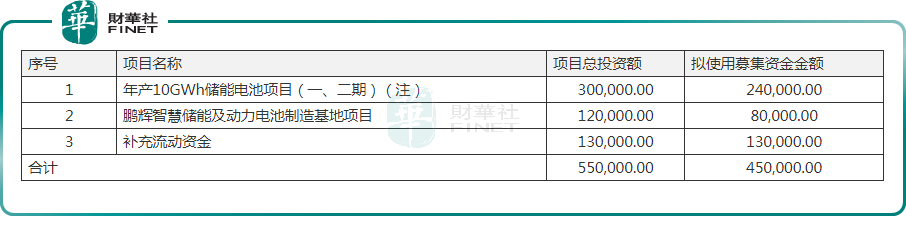

或因為此,鵬輝能源擬通過定增募資方式補充部分資金。據披露,公司擬定增募資不超過45億元,其中24億元將投向「年產10GWh儲能電池項目(一、二期)」(恰與上述項目一、二期吻合)。

除此外,鵬輝能源還將募資8億元用於鵬輝智慧儲能及動力電池制造基地項目。據悉,該項目主要位於柳州,由全資子公司柳州鵬輝實施,整體規劃產能為20GWh。

足以見得,公司產能規劃充裕,遠期擴產規模潛力大,一旦發行募集資金到位後,對於鵬輝能源儲能電池項目擴產是極大利好。

不過,鑒於本次儲能項目的總實施周期較長,未來又存在諸多的不確定性,相應風險仍不容忽視。

公司表示,本次投資項目實施周期較長,具體實施進度與執行情況存在不確定性,項目建成後對公司業績的影響將視項目開展情況以及未來市場情況而定。

儲能業務急速攀升

實際上,從時間維度看,鵬輝能源早於2011年便推出了應用於通信基站的儲能電池,2017年起在儲能領域明顯加速,現產品已覆蓋大小型儲能多領域,並積累大量優質客戶。

具體而言,在家庭儲能市場,公司主要供貨國内外經銷商和集成商,現有三晶、古瑞瓦特等客戶;在便攜式儲能領域,公司與正浩科技達成大規模合作;在通信儲能領域,積累了中國鐵塔、中國移動在内等大客戶;大型儲能領域,獲得了來自陽光電源、天合光能、南方電網批量訂單。

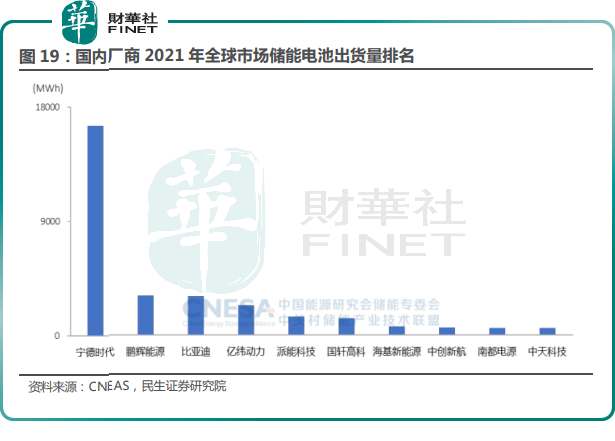

行業排名上,據中關村儲能產業技術聯盟(CNESA)數據披露,截至2021年度,全球儲能電池(不含基站、數據中心備電電池)出貨量排名top10中國企業中,鵬輝能源排名第二;另外在國内新增投運裝機規模TOP10儲能技術提供商排名中排名第四。

正是受益於鵬輝能源的提前佈局,並由此積累了優質的客戶資源,為儲能業務高增長奠定了堅固的基石,助力整體營收規模更上一層樓。

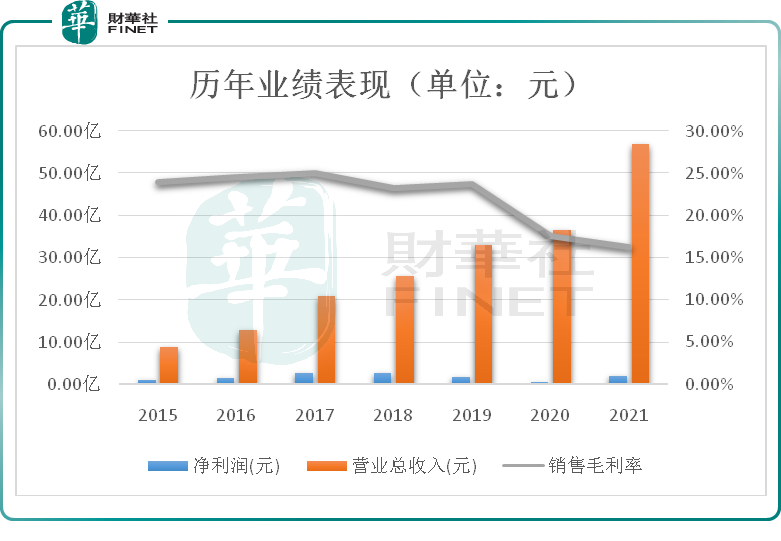

財報數據顯示,2021年度,公司二次鋰離子電池業務實現收入約51.53億,同比增加60.32%,佔總營收的9成。其中儲能業務收入實現翻倍以上增長,佔比總收入大幅提升至3成之多,貢獻了主要增量。

表現在整體業績上,報告期内,鵬輝能源營收規模首次突破50億元關口,達56.93億元,距離上市初(8.79億元)足足增長超5倍。

盈利能力有待提升

然而,近幾年來,受行業競爭加劇、原材料價格波動等影響,鵬輝能源盈利表現略顯暗淡,且產品毛利率下滑明顯。

如上表所示,自2017年以來,鵬輝能源毛利率由25.01%高位調頭下行,直至2021年度僅剩16.21%。其中,影響最大的莫過於二次鋰離子電池業務,其毛利率由2017年的24.12%下降至2021年度的14.92%。

此外,由於大額壞賬計提導致鵬輝能源的歸母淨利潤一度出現下滑。2021年度,公司盈利才重回增長趨勢。

來到2022年一季度,鵬輝能源業績向好。報告期内,實現歸母淨利潤9057.81萬元,同比增長65.51%;扣非淨利潤8443.12萬元,同比增長71.96%;公司毛利率為17.31%,同比下降1.05個百分點,但環比上升1.09個百分點。

展望未來,結合行業前景看,鵬輝能源提速發力的儲能賽道確實是一個不錯的產業,包括國家、地方政府均相繼出台政策,助力儲能產業發展。

隨著全球風電、光伏等新能源發電並網比例不斷增大,以及中國市場對發電側、電網側等場景的政策刺激,天風證券預計,全球表前儲能裝機量將由2021年的15.8GWh增長至 2025年的285.6GWh,復合年均增長率達106.2%。

彼時,如果鵬輝能源的儲能電池產能建設如期釋放,且伴隨著行業競爭加劇,以及上遊原材料價格上漲風險,公司仍能保持一定的競爭優勢的話,將充分受益行業高增長帶來的豐碩成果。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享