7月20日,醬油龍頭之一的中炬高新(600872.SH)再度漲停,實現兩連板,截至收盤報收38.07元/股,全天成交量放大至24.86億元,最新總市值為303.28億元。

值得一提的是,在中炬高新暴收兩板的同時,其同行如海天味業(603288.SH)、千禾味業(603027.SH)的股價並未出現大幅異動,這也就是說該股的連續漲停只是個例。

中炬高新為何突然獲得資金青睐,能收獲兩連板?

漲停熱詞:姚振華、易主、「寶萬之爭」、華潤

結合各方面的消息來看,該公司的股價異動和兩則消息以及一些傳言有關。

7月19日,中炬高新發佈了兩則公告:其一,控股股東中山潤田被動減持公司1.59%的股份,持股比例從19.44%降至17.84%;其二,鼎晖寰盈在7月18日通過大宗交易方式增持公司股份達1.09%,而鼎晖寰盈及其一致行動人火炬集團(也是公司第二大股東)、國泰君安QFII-CC,合計持有公司股份比例由11.22%增至12.31%。

據悉,中山潤田的背後是寶能集團和姚振華,而火炬集團的最終實控人為中山火炬開發區管委會。

熟悉中炬高新歷史的投資者或許知道上市公司是於2019年3月21日確認實際控制人由火炬開發區管委會變更為姚振華,此前火炬開發區管委會旗下的火炬集團才是中炬高新的第一大股東。

事情從2021年2月開始出現了一些變化。

中山潤田彼時收到的深圳中院的執行裁定書顯示,粵財信託與中山潤田、钜盛華、寶能集團、寶能控股、姚振華借款合同糾紛一案,已確定執行產生法律效力。

由於中山潤田等被執行人沒有履行生效法律文件確定的内容,粵財信託向深圳中院申請強制執行,請求強制中山潤田等被執行人償付約7.25億元及利息等。在執行過程中,深圳中院凍結了中山潤田所持中炬高新股票555萬股,輪候凍結2100萬股,合計佔中炬高新總股本的3.33%。

雖然中山潤田當時表示,面臨暫時性的資金困難,集團正加快房地產項目銷售,加速專項資產出售工作努力回籠資金,妥善解決債務問題,確保中炬高新的控股股東地位。

不過,話是這樣說,但寶能集團的流動性問題依然嚴峻,這一點也體現在了增持爽約上,中炬高新甚至因此收到了廣東證監局下發的《關於對中山潤田投資有限公司採取出具警示函措施的決定》。

總之,受限於寶能系的資金壓力,中山潤田所持的中炬高新股份頻頻出現被動減持的情況。

值得玩味的是,在中山潤田頻頻被動減持的當口,火炬集團及其一致行動人的兩次增持行為(國泰君安QFII-CC也在2022年6月6日-14日在二級市場增持了398.32萬股,佔比0.5%)頗有點爭鋒相對的意味,似乎正試圖奪回曾經的大股東之位。

目前現控股股東中山潤田和第二大股東火炬集團及其一致行動人之間的持股比例差距縮小到了5.53%。

如果寶能集團後續仍未能及時解決資金問題,被動減持的情況將繼續發生,屆時「確保中炬高新的控股股東地位」的發言將成為一句空話,易主或成為現實。

還有一些傳言稱,央企華潤將接手中炬高新,進入調味品行業。

這也讓許多人充滿了期待。不過,類似的消息很早之前就在風傳,但根本沒有得到證實。

與此同時,還有一些投資者認為,面對火炬集團及其一致行動人的步步緊逼,姚振華如果想要捍衛自己的控制人地位,中炬高新身上或許將重演當初「寶萬之爭」的舊事,只不過姚老板如今變成了守擂方。

猶記得,當年上演「寶萬之爭」的時候,萬科A(000002.SZ)的股價可是迎來了一波大漲。因此有投資者戲稱,「系好安全帶,中炬高新要起飛了。」

中炬高新的「憂」與「喜」

疑似的股權之爭後續會如何發展還需觀察。

站在當下,中炬高新能引起爭搶其實從側面證明了其資產依然優質。

中炬高新現有業務包括調味品、房地產以及汽配業務,其中調味品為主營業務,於2021年貢獻了89.24%的收入和84.65%的利潤。

而進一步細分,公司調味品中前三核心業務分别是醬油、雞精粉、食用油,其中醬油的營收佔比雖然在連年下降,但目前醬油依然是中炬高新的拳頭產品。

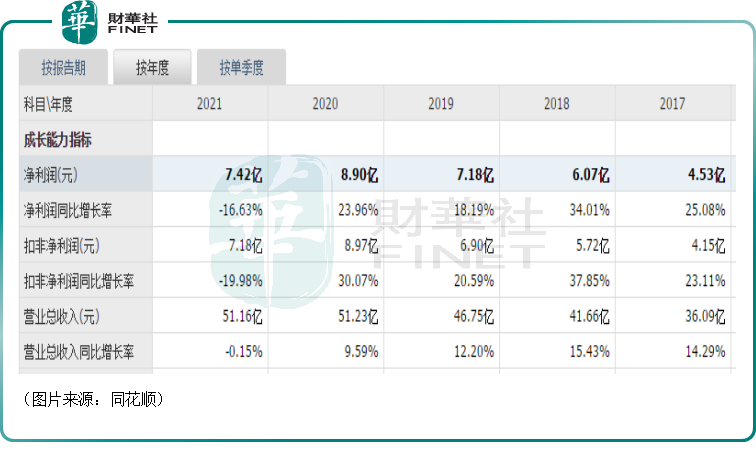

從近些年的業績來看,中炬高新的營收和歸母淨利潤整體是呈現出持續增長狀態的,但是在2021年,其營收同比下降0.15%至51.16億元,歸母淨利潤更是同比下降16.63%至7.42億元,顯見盈利能力出現了下滑。

其期内的淨利率為15.33%,同比下降3.63個百分點。

據了解,2021年受宏觀環境及新冠肺炎疫情影響,調味品行業需求增速下降,導致子公司廣東美味鮮調味食品有限公司營業收入下降;但母公司(單體)房地產項目確認收入,收入增加。全年營業收入同比基本持平。

而主要原材料成本上漲及收入下降影響,美味鮮公司利潤下降;雖母公司由於房地產項目確認收入,淨利潤增加。但全年歸母淨利潤依然遭遇了大幅下滑。

到了2022年一季度,中炬高新實現營收13.47億元,同比增長6.63%,實現歸母淨利潤1.58億元,同比下降9.46%。

可見情況依然沒有明顯好轉。

業績的連續下滑也導致了中炬高新的股價(前復權)從2020年9月3日的82.7元/股一路跌到了如今的不到40元/股,股價已腰斬。

不過,這也不是中炬高新獨有的問題,同行海天味業、加加食品,甚至消費大類里面的涪陵榨菜等一批企業均在2021年及2022年一季度遭遇了業績和股價的雙殺。

值得注意的是,就長期發展前景而言,中炬高新有值得期待的地方。

從調味品行業的前景來看,中國調味品行業營收從2014年2595億元增至了2020年3950億元,期間年復合增長率為7.25%。

從產量來看,我國百強企業調味食品總產量從2013年700萬噸增至2020年1627萬噸,期間年復合增長率為12.81%。若按復合增速7%計算,預計2025年市場規模有望達到5500億元。

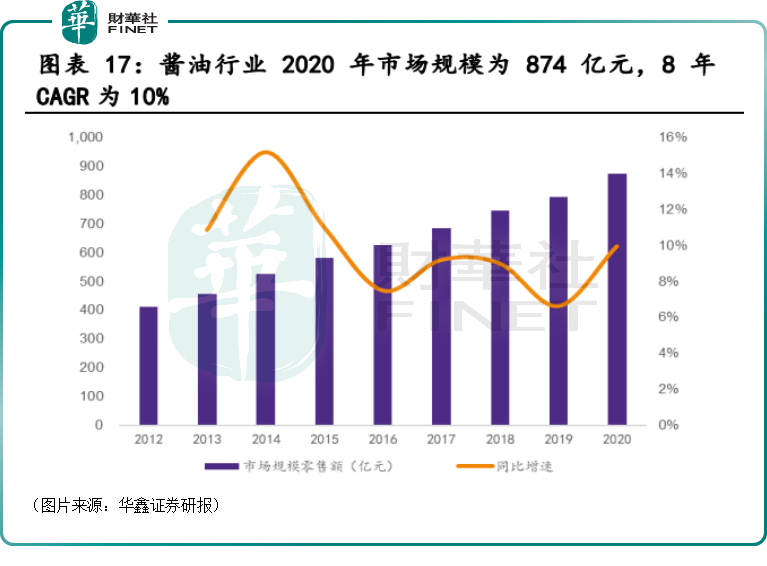

具體到醬油領域,我國醬油行業零售額從2012年411億元增至2020年874億元,期間的年復合增長率為9.9%,預計2025年將達1300億元。

而當下醬油行業的集中度並不高,2020年的CR3僅33%,長期看集中度仍存較大提升空間,中炬高新作為行業龍頭之一,有望在這一趨勢中受益。

結語

綜合而言,中炬高新近兩日的異動漲停並不是因為基本面的改善,而是受到了消息的刺激,其2021年、2022年一季度的業績表現較弱,後續更需要關注業績何時回暖以及調味品行業的發展。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享