4月14日,新冠概念股繼續強勢,華潤雙鶴盤中一度漲停10%,收盤仍漲3.56%,報收19.79元/股。

自3月24日華潤雙鶴漲停以來,該股股價上漲已超50%,目前公司市值206.5億元,創下三年以來的新高。

沾邊「新冠藥」

華潤雙鶴近期頗受資金追捧,原因是公司此前曾被傳將在3月底和真實生物簽訂代理生產、銷售抗病毒藥物阿茲夫定的協議。

阿茲夫定(Azvudine,簡稱FNC)是最近被市場爆炒的一款新冠口服藥,是目前國内許多在研新冠口服藥之一,背後公司是河南的真實生物。

在疫情反復的背景下,市場對於和新冠沾邊的藥物總是抱有極大期待。此前,由於被投資者認為能生產阿茲夫定的原料藥中間體,拓新藥業自2月下旬以來股價出現較快上漲,還因此在3月初收到關注函。2月25日至今,拓新藥業累計漲超70%。

值得一提的是,阿茲夫定原本研發是用於治療「艾滋病」,而非「新冠病毒」。

事實上,自新冠疫情2020年初爆發以來,全球範圍内對抗新冠病毒的藥物和疫苗研究就極其關注。其中,「老藥新用」就是策略之一,例如,瑞德西韋最初由吉利德科學公司開發用於治療埃博拉病毒病,由於顯示出抑制新冠病毒活性的有效性,彼時也在一些國家獲批用於重症新冠患者緊急使用。

阿茲夫定的研發策略也是如此,儘管該藥物尚未獲批抗艾滋病毒,但基於其是一種核苷類逆轉錄酶抑制劑,係廣譜抗病毒臨床候選藥物,也被嘗試作為抗新冠病毒進行開發。

不過,關於阿茲夫定的新冠療效,目前仍在進行各類臨床試驗。2021年9月, 真實生物CEO杜錦發在接受行業媒體採訪時還表示,如果藥物臨床效果理想,由於其屬於核苷類藥物,具有口服、低成本的優勢,能對此後疫情防控提供幫助。

截至目前,阿茲夫定並未獲得新冠肺炎適應症的附條件批準上市。華潤雙鶴也未公佈和真實生物相關的合作公告。

集採風險猶在

華潤雙鶴主要從事藥品開發、制造和銷售。公司是華潤集團醫藥板塊的化藥支柱。目前「華潤係」共有四家醫藥企業,包括華潤三九、江中藥業、華潤雙鶴和東阿阿膠。

華潤雙鶴早期主要產品為輸液,後面輸液市場滲透率逐漸飽和,公司開始進軍慢性病市場,以降壓降糖降脂為主的慢性病產品,類似高血壓這種賽道,產品復購性較好,此後華潤雙鶴繼續進軍包含兒科、心腦血管、腎病、精神、麻醉、呼吸在内的專科領域。

目前,華潤雙鶴營收主要來自慢病業務,營收佔比較高,毛利率也較高,隨後是輸液業務,專科業務則是未來的潛力點。

值得一提的是,近年來,集採趨勢愈演愈烈,是醫藥行業的「達摩克里斯之劍」,而華潤雙鶴的大部分營收來自於化學仿制藥,其影響不可謂不大。

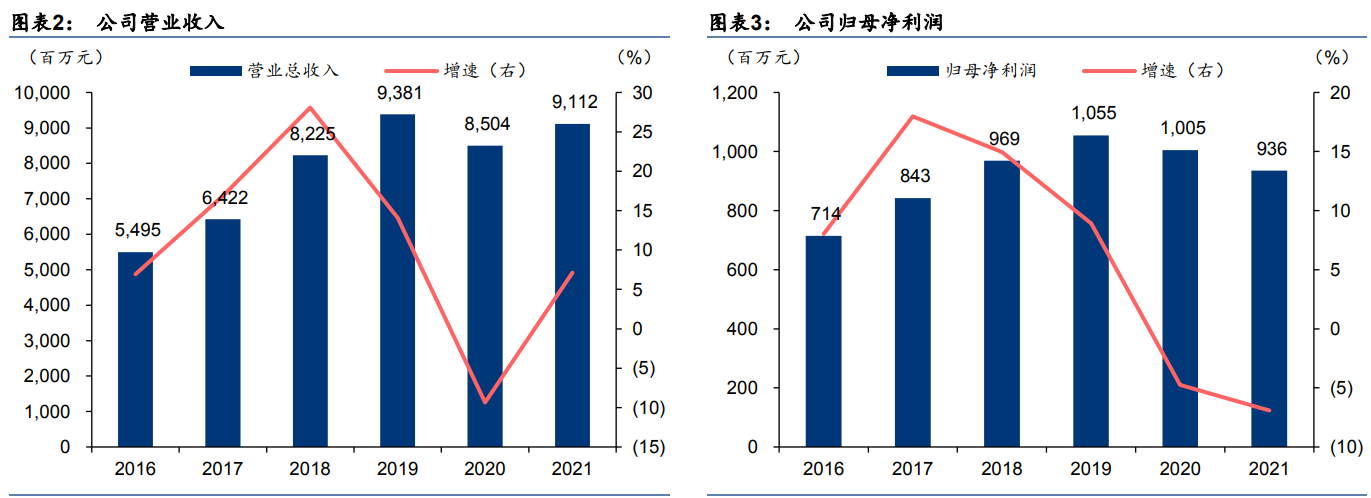

3月24日,華潤雙鶴公告2021年收入91.1億元,同比增長7.1%,歸母淨利潤9.4億元,同比下降6.9%,業績增速低於市場預期。公司解釋稱慢病領域的部分產品因為集採,價格降幅較大,導致的利潤下滑。

具體看,慢病板塊 2021年收入29.9億元,同比下降13%,公司的慢病產品主要是降壓降脂類,銷量大,競爭品牌多,是帶量採購重點關注領域,仿制藥價格下滑明顯,華潤雙鶴業績受挫也在意料中。

輸液板塊 2021收入26.2億元,同比增長5.7%,2020年,華潤雙鶴的業輸液業務受新冠肺炎疫情影響嚴重,收入大幅下滑,在此低基數的情況下,輸液市場增速也比較低,增長乏力。

而公司專科板塊 2021 收入13.0億元,同比增幅3.8%,其主要產品兒科用藥領域珂立蘇和小兒氨基酸保持市場份額第一。

(圖源:華泰證券研報)

從近些年公司的營收、淨利潤變化情況來看,華潤雙鶴遭遇發展的瓶頸期。公司似乎也清楚意識到這一點,開始加大研發投入,搭建仿制藥集群,追求差異化品類(如多肽技術和控釋技術平台)。

另外,華潤雙鶴謀求轉型,聚焦創新藥,加大出海合作。公司控制腫瘤轉移口服藥物 Fascin 蛋白抑制劑當前美國 II 期臨床。此外,與美國Ligand公司共同開發 COVID-19 口服小分子RNA 聚合酶抑制劑藥物(目前臨床前研究),未來有望獲得在亞洲主要區域的獨家開發和商業化權利。

結語——

華潤雙鶴背靠央企,總體經營比較穩健,不過在國内仿制藥行業總體承壓的背景下,公司利潤增長顯露疲態。

值得關注的是,華潤雙鶴回購較為積極。截至2022年3月31日,公司通過集中競價交易方式已累計回購股份數量為2158.75萬股,佔公司總股本2.07%,已支付的總金額為2.81億元,回購均價約為13元附近。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享