受益於近兩年行業景氣度走高,光伏企業大多賺得盆滿缽滿,成了A股市場極受關注的明星板塊之一。

4月11日,特變電工(600089.SH)也公佈了2021年年度報告。數據顯示,公司期内的歸母淨利潤同比大增196.34%,即使置於A股的光伏板塊中,這個增速也算是相當不錯的表現。

不過,其股價(以下均指前復權)在4月12日僅微漲2.28%,報收19.27元/股,最新總市值為730.35億元。

21年淨利翻兩倍,北向資金再加倉

特變電工起家始於輸變電業務,經過數十年的發展通過產品及規模的優勢成長為輸變電行業龍頭企業;在此基礎上,該公司又於2000年進軍新能源行業。

目前特變電工的主營業務包括輸變電業務、新能源業務及能源業務。其中,輸變電業務主要包括變壓器、電線電纜及其他輸變電產品的研發、生產和銷售,輸變電國際成套係統集成業務等;新能源業務主要包括多晶矽、逆變器、SVG等產品的生產與銷售,為光伏、風能電站提供設計、建設、調試及運維等全面的能源解決方案及風能、光伏電站的運營;能源業務主要包括煤炭的開採與銷售、電力及熱力的生產和銷售等。

2021年的年報顯示,該公司在期内實現營收613.71億元,同比增長37.39%;實現歸母淨利潤72.55億元,同比增長196.34%,位於此前業績預告上位區間。

而結合2021年前三季度的業績,該公司在第四季度實現的歸母淨利潤為20.64億元,同比增長131.26%。

據悉,特變電工期内營收增加主要係公司加強市場開拓,多晶矽價格上漲及銷量增加、新能源自營電站發電量增加、天池能源煤炭價格上漲及銷量增加所致,而歸母淨利潤的大幅增長除了上述原因外,還受到公司公允價值變動收益增加的影響。

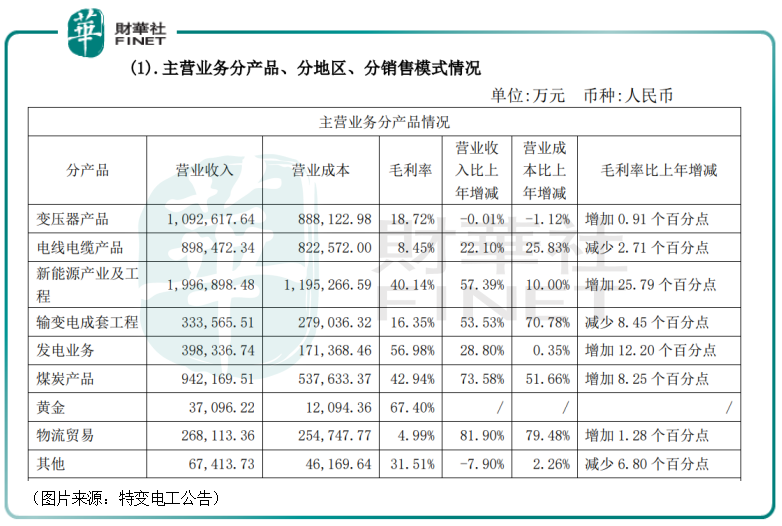

從幾個重要產品來看,變壓器產品營收基本與上年持平,毛利率較上年同期增加0.91個百分點至18.72%;新能源產業及工程實現營收199.69億元,同比增長了57.39%,毛利率同比增長了25.79個百分點至40.14%;煤炭產品,實現營收94.22億元,同比增長73.58%,毛利率同比增長8.25個百分點至42.94%;電線電纜產品實現營收89.85億元,同比增長22.1%,毛利率減少2.71個百分點至8.45%。

另外,特變電工擬每股派發現金紅利0.58元(含稅),合計派發現金紅利總額為21.97億元。

值得一提的是,2021年年報還顯示,公司的前十大股東名單相較於去年三季度時沒有發生什麽變化,不過位居第三大股東的北向資金(即香港中央結算有限公司)在第四季度繼續加倉了2394.52萬股,佔總股本的比例已經達到了3.08%。

矽料業務成「最粗大腿」?

總的來看,特變電工2021年業績大增的主要原因就是新能源產業及工程、煤炭產品雙雙實現了「量價齊升」。

不過,在「碳中和」的大背景下,煤炭產品的高景氣度很難延續。相較而言,新能源產業及工程才是特變電工最值得關注的產品。而在這一塊中,多晶矽產品又是重中之重。

據悉,該公司的新能源業務主要由控股子公司新特能源(01799.HK)負責經營,新特能源是國内領先的太陽能級多晶矽生產商和光伏項目承包商。

根據中國有色金屬工業協會矽業分會統計數據,截至2021年底,全球多晶矽有效產能約67.1萬噸,同比增長19.2%。2021年全球多晶矽產量約63.1萬噸,總需求量約65.3萬噸;中國多晶矽產量約49萬噸,進口量約11.6萬噸,而總需求量約61.3萬噸。2021年,全球和中國多晶矽市場都呈現供應小於需求的現狀。

受供求關係影響,2021年中國多晶矽價格整體呈上揚走勢,並屢創十年内歷史新高。復投料成交價從2021年初的人民幣8.76萬元/噸,高點達到人民幣27.22萬元/噸;年底回落至人民幣23.25萬元/噸,年初到年底漲幅為165.4%。單晶復投料全年均價為人民幣19.44萬元/噸,同比大幅上漲148.3%。

特變電工在2021年實現矽料銷售約7.5萬噸,銷售單價(稅前)約17萬元/噸,量價齊升使得矽料銷售營業收入同比提升158.8%至115.76億元。

展望未來,多晶矽是否還能延續2021年的高景氣度?

從光伏行業的整體前景來看,光伏發電作為一種清潔能源,在「碳中和」時代已經受到了廣泛青睐以及政策支持,預計將持續受益。

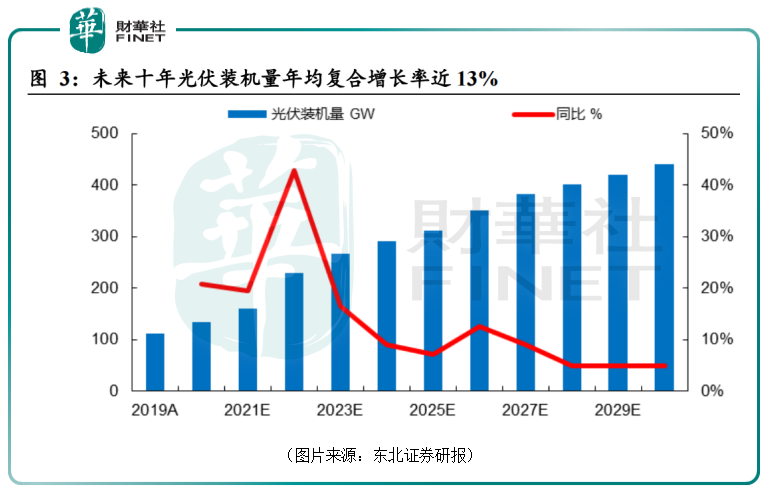

據東北證券研究人員對未來十年光伏裝機量測算,預計光伏新增裝機量將持續增長,期間的年均復合增長率有望達13%左右。

而矽料作為光伏產業鏈的上遊環節,行業整體的增長也將帶動矽料環節的需求增長。

在產能方面,2022年特變電工將完成新疆技改及包頭一期10萬噸/年項目建設,年底公司總產能將提升至20萬噸/年(預計出貨量約12萬噸);未來隨著準東一期項目(10萬噸/年)2023年投產以及包頭二期(10萬噸/年)和準東二期(10萬噸/年)的陸續投產,公司2025年矽料總產能有望達50萬噸/年。

而在矽料價格方面,市場多家研究機構的觀點不儘相同,但整體偏樂觀。

光大證券研究人員認為,在需求景氣度提升背景下,預計2022年全年矽料均價有望進一步提升。

國盛證券研究人員則認為,2022年多晶矽供應仍偏緊,未來半年有望維持在20萬元/噸以上較高水平。

興業證券研究人員指出,2021年全球多晶矽供給預計在57-58萬噸左右,全年供應處於緊平衡或供小於求的狀態,矽料價格或將維持高位震蕩;2022年隨著大量新產能的投入,行業供不應求的狀態有望逐步緩解,但由於矽料擴產速度慢、投產後還需爬坡時間等原因,預計2022年實際新增供給量或將達到16-17萬噸,能滿足新增的光伏需求量為50GW左右,可以預見從中短期來看,多晶矽行業仍將是光伏產業鏈中供應最緊張的環節。

結語

從輸變電業務到光伏業務,特變電工進行了跨界佈局。而從如今的情況來看,目前國内前四大矽料龍頭上市企業就是通威股份、保利協鑫、大全能源以及特變電工旗下的新特能源。

由此可見,該公司的這一步轉型做得比較成功,目前已經成為了矽料環節的巨頭之一,這部分業務後續也有望帶動特變電工的業績延續增勢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享