談及光伏,大家耳熟能詳的往往是隆基股份、陽光電源這樣的大概念股,其實一些看似不起眼的細分賽道的個股也是值得關注的。

光伏行業的產業鏈包含矽材料、矽錠矽片、電池片、電池組件和光伏係統集成與運營。

在光伏產業鏈中,膠膜放在組件鋼化玻璃或背板與太陽能電池之間,用於封裝並保護電池片。主要用於包裹在電池兩側,在電池與玻璃(或背板)之間起到緩衝作用。

光伏膠膜和光伏背板作為光伏封裝材料能對光伏電池組件起到隔離保護的作用,不僅能夠提高組件對光電的轉換效率,還可以延長光伏組件的使用年限。

膠膜和背板主要在光伏組件的封裝環節,是光伏產業鏈中十分重要的一個環節。由於光伏電池的封裝具有一次封裝不可逆轉的特點,如果膠膜和背板因質量問題發生黃變和龜裂,將對電池的使用壽命造成威脅,使之報廢失效,因此,儘管膠膜和背板這類材料在光伏組件整體成本中所佔比例不大,但它直接決定了光伏組件的質量和使用壽命。

為了保證電池組件的運營壽命能夠達到25年以上,使得對膠膜、背板的產品質量和使用體驗都有非常嚴格的要求。

光伏膠膜夾在光伏電池片上下,一塊電池片就要配上兩塊光伏膠膜。膠膜有三種,EVA、POE和EPE(EVA+POE混合),當前市場主流以EVA膠膜為主。

膠膜作為光伏組件的輔助材料,技術路線相對穩定,無論電池塊技術如何變化,對粘合膜的需求都保持穩定,在可預見的將來不會出現替代品。

根據國際可再生能源機構(IRENA)發佈的《全球能源轉型:2050路線圖(2019年版)》的預測數據,2050年全球光伏裝機量將達到8519GW,到2025年新建光伏項目的發電成本將較新建煤電低三成以上。

據光伏協會預計,2021-2025年全球光伏新增裝機量將達到1050~1295GW,其中中國新增裝機量達到355~440GW。

可以看出,未來光伏膠膜一片藍海。

在2006年以前,由於國外技術壟斷,國内無法大規模生產EVA膠膜,國内光伏組件企業主要依賴進口。

2003年,國内的光伏產業方興未艾,但關鍵技術幾乎全都掌握在國外企業手中。當福斯特創始人林建華拿到進口EVA(乙烯—醋酸乙烯脂共聚物)膠膜的第一片樣品時,便感受到了光伏發電產業蟄伏的生機。

據他介紹,太陽能電池需要借助兩層EVA膠膜將矽晶片封裝其中。在室外惡劣的氣候環境中,高分子封裝材料會很快老化脫膠,導致整個電池組件的光電轉換效率下降或者短路失效。

因此,封裝材料的長期可靠性是電池組件壽命的關鍵性因素,光伏行業對EVA膠膜的原料、配方、設備、工藝等都有嚴苛的要求。就像當初研發的熱熔膠網膜一樣,林建華瞄準之後,便一頭紮了進去。

EVA膠膜產品於2005年下半年研發成功,標志著福斯特開始正式涉足光伏材料領域。EVA膠膜產品的成功開發與應用填補了國内空白,產品經檢測已達到了國際先進水平,大大降低了國内光伏組件的生產成本。

如今,在EVA膠膜這個細分領域,福斯特的產品在全球市場的佔有率超過50%,稱得上是名副其實的行業冠軍。

2019年全球封裝膠市場約為15億平方米,我國的市場需求約10. 8億平方米,我國的封裝膠膜市場的佔有率世界第一,這與福斯特不無關係。

難得的是,十年風雨路,福斯特主營的產品幾乎與創立初無二——EVA太陽能電池膠膜和太陽能電池背板。一目了然,只有兩項。這樣似乎有些「刻板」的堅持,卻得到了不少業内人士的肯定。「我們的很多客戶就是看重我們的專一、專業。」

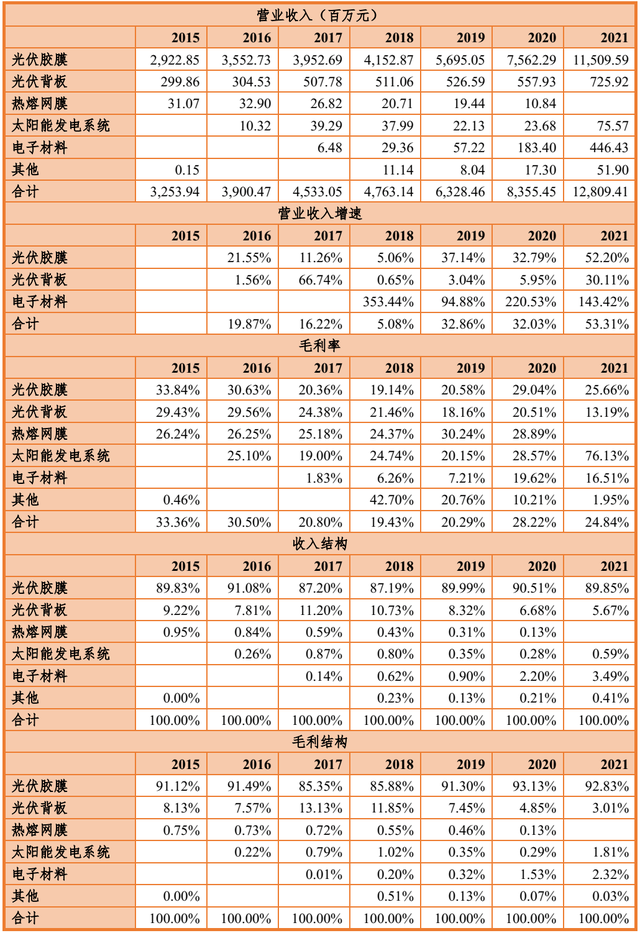

這一點可以從2015-2021年的銷量數據(如下表所示:)看出,光伏膠膜和光伏背板的銷量呈現逐年升高的態勢,2021年,福斯特全年共計銷售光伏膠膜 96,779.84 萬平米,創造收入 1,150,959.21 萬元;銷售光伏背板 6,822.14 萬平米,營業收入72,591.80 萬元。

這一點也可以從營收結構(如下表所示)中的細微變化看出,光伏膠膜和光伏背板這兩大板塊在總營收的佔比從近十年以來一直平穩增長,熱熔網膜產品是公司創業早期的項目,後來逐年收縮,乃至2021年徹底停產,以將公司的精力聚焦於膠膜業務。

由於市佔率過半壁江山,導致福斯特的綜合毛利率高於行業。

單季度看,公司2021四季度的毛利率和淨利率都有大幅提高,毛利率29.9%,環增11pcts,淨利率21.9%,環增8pcts,盈利能力大幅提升,主要受益於2021年四季度膠膜價格大幅上漲,體現出公司在原材料上漲的過程中,向下遊順價的能力。

分產品來看,公司的太陽能發電係統的毛利率最高,高達76.13%,同比增加47.56 個百分點,其次是光伏膠膜的毛利率為25.66%, 電子材料(感光幹膜)的毛利率為16.51%,光伏背板的毛利率為13.19%。

2020年底,光伏膠膜行業總產能約為19.2億平方米,出貨量為16億平方米。其中,市場份額排名前四分别為福斯特(54.06%)、海優新材(13.31%)、東方日升旗下的斯威克(10.19%)、賽伍技術(4.19%),這幾家佔了全球82%的市場份額;福斯特依然是全球光伏膠膜的老大。

重視自主研發,這是福斯特基業長青的關鍵所在。

公司 2021 年度費用化研發投入4.54 億元,佔營業收入的比例為 3.53%,保持行業絕對領先。研發投向除了材料和配方之外,還包括對設備和工藝的投入。公司建有福斯特新材料研究院,配備先進的實驗儀器和檢測設備,具備浙江省重點企業研究院、浙江省光伏封裝材料工程技術研究中心、博士後科研工作站、CNAS 檢測中心等資質。

截至 2021 年末,公司技術人員 444 人,佔總人數比例 14.81%,碩士及以上員工108 人,佔總人數比例 3.60%,公司申請的發明專利和實用新型專利分别為 434 項和 96 項,其中授權有效的發明專利和實用新型專利分别為 161 項和 70 項。

2021年技術研發持續開展,光伏材料方面,公司針對高效 TOPCon 電池、HJT 電池、SMBB 組件、IBC 組件等新技術推出了多係列的封裝材料組合解決方案。公司為高端客戶推出了功率增益型黑色背板、抗腐蝕的愛比壽係列 EVA、共擠型耐隱裂白膜、綠色無氟環保型背板等產品,受到客戶端的廣泛認可。公司為 BIPV和薄膜電池用戶也進一步開發了多種用途的封裝材料。

感光幹膜業務打開公司的第二增長曲線。

公司2021年感光幹膜營收為7.3億元,銷量為10329萬平米,均有較大幅度增長。公司已完成了感光幹膜在眾多PCB客戶的測試與批量導入,產品已進入深南電路、深聯科技、景旺電子等國内一線大型PCB廠商的供應鏈體係,有望逐步實現國產替代,進而打開公司第二增長板塊。

2021年,公司的感光幹膜通過前期的產能儲備和市場開拓,進入快速放量階段,成功在諸多上市 PCB 企業批量使用。配合近些年國產 LDI 設備的投放,公司率先推出兼顧客戶端曝光效率和使用成本的半高感感光幹膜,獲客戶端一致好評,同時精細解析的軟板用幹膜、載板幹膜等中高端產品開始進入銷售階段,產品結構進一步優化。2021全年共計銷售感光幹膜10,329.82 萬平米,營業收入 44,643.36 萬元。

感光幹膜的新產品開拓方面,耐電鍍高感幹膜、半高感幹膜、mSAP 幹膜、無膠單面板等多個係列產品實現量產,黑色防焊幹膜、透明感光覆蓋膜、無膠單面板產品實現批量銷售,低介電常數低介電損耗的 FCCL、Mini-LED 及其他顯示用感光膜處於客戶端導入推廣階段。

感光幹膜新產品開發方面,公司研發團隊將在現有技術基礎上,聚焦於類載板使用的幹膜和封裝基板用幹膜,開拓化金幹膜,瞄準高端幹膜市場,為客戶端提供多元化選擇,力爭早日實現高端感光幹膜的國產化。

儘管其它光伏膠膜企業如海優新材、斯威克等企業也在積極擴產,也依然難以撼動福斯特的地位,福斯特市佔率在50%以上,屬於絕對龍頭,因此也被業内稱為「大膜王」。

2021年,福斯特股價最高見167.08元,市值曾一度突破千億,成為首個以光伏膠膜為主營業務的千億光伏企業,4月12日收盤價為98.60元/股,市值為937.79億,福斯特能否仰仗其絕對龍頭的地位重返市值巅峰呢?值得進一步跟蹤。

作者 慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享