2022年1-3月,我國動力電池累計銷量達65.0GWh,同比累計增長172.6%。其中三元電池累計銷售27.5GWh,佔總銷量42.4%,同比累計增長116.8%;磷酸鐵鋰電池累計銷售37.4GWh,佔總銷量57.4%,同比累計增長235.5%。

那麽,鋰電上遊的四大板塊的出貨量又是怎樣的呢?

眾所周知,鋰電池主要由正極、負極、電解液和隔膜這四大部分構成,此四大板塊亦是鋰電四大細分賽道,然而因其成本佔比、技術門檻、資源儲備等方面的不同導致其相關概念股在二級市場估值並不同。

先看正極,正極材料電池成本中所佔比例可高達30%左右,目前主要包括磷酸鐵鋰、三元材料、錳酸鋰、钴酸鋰。2021年的一大變化是磷酸鐵鋰的產銷量超過三元材料,重返巅峰。

再看負極,負極材料佔鋰電池材料成本的15%左右,目前常見的負極材料有碳、錫基、含鋰過渡金屬氮化物、合金類和納米級負極材料。「石墨化自供率」與一體化佈局是對負極概念股進行估值時的關鍵因素。

然後看電解液:佔鋰電池材料成本的15%左右,是電池中離子傳輸的載體,一般由鋰鹽、有機溶劑和添加劑組成。電解液上遊可以繼續分為六氟磷酸鋰、溶劑、添加劑等細分賽道。

第四板塊就是隔膜,隔膜佔鋰電池材料成本的25%左右,主要作用是使電池的正、負極分隔開來,防止兩極接觸而短路,主要生產工藝有幹法和濕法兩種。

01正極

2021年國内磷酸鐵鋰正極材料出貨47萬噸,同比增長277%。三元正極材料出貨量達到42.2萬噸,同比增長79.6%。

2018年,磷酸鐵鋰被三元正極材料首次反超,如今2021年又扭轉局面,銷量數據如下所示:

打鐵還需自身硬,之所以能夠反超回來,磷酸鐵鋰得益於自身的性價比提升了一大截,受到車企與動力電池廠商的青睐。

首先是,隨著動力電池工藝技術進步,磷酸鐵鋰電池包的結構創新使搭載磷酸鐵鋰電池的車型續航里程普遍達到400-600公里,部分車型續航超650公里,可以在一定程度上與三元抗衡。

其次,磷酸鐵鋰電池的低溫性能持續改善,磷酸鐵鋰電池技術的進步、熱管理係統的進步以及熱泵空調的逐步普及,改善了搭載磷酸鐵鋰電池車型的低溫續航能力。

最後是在成本方面具有優越性,上遊原材料價格大幅度上漲,車企及動力電池企業降本壓力增大,相比成本更高的三元鋰電池,成本更低的磷酸鐵鋰電池自然更受青睐。

GGII預計2022年全球磷酸鐵鋰正極材料出貨量有望接近100萬噸。

從企業競爭格局來看,正極材料行業格局相對分散,當前CR3僅為20%-30%,CR5僅為30%-40%,在鋰電四大關鍵原材料環節中最為分散。

具體來看,2021年磷酸鐵鋰正極材料CR5達到64%。三元正極材料的CR5市佔率基本保持在45%-50%之間。

德方納米在磷酸鐵鋰正極方面一家獨大,其次是湖南裕能、國軒高科、貝特瑞、湖北萬潤。

容百科技繼續保持三元正極材料出貨量第一的位置,當升科技排名第二。

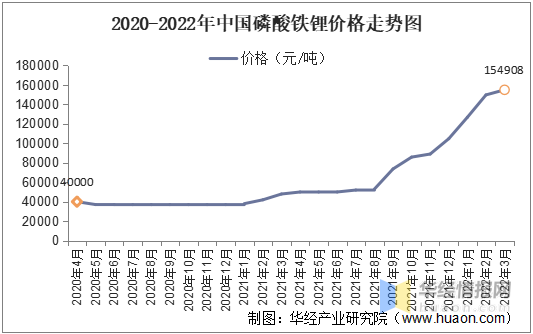

價格方面,隨著反超局面的形成,磷酸鐵鋰正極材料的價格擡頭動作愈發明顯,如下所示:

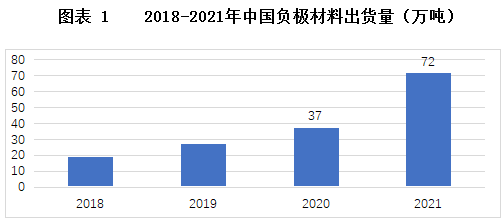

02負極

2021年中國鋰電負極市場出貨量72萬噸,同比增長97%,人造石墨佔比進一步上升。

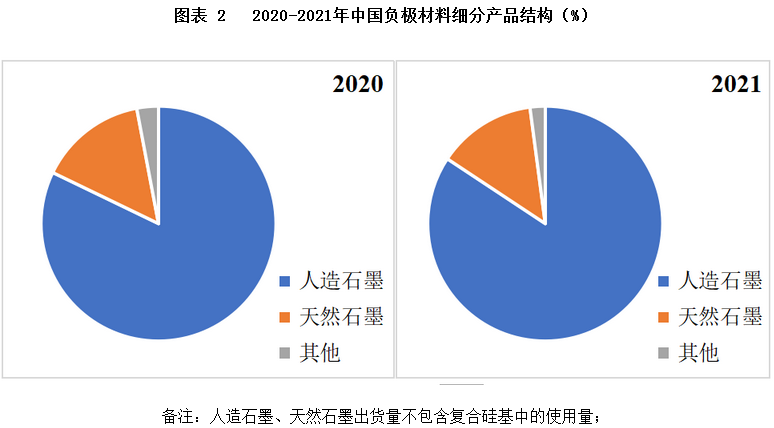

我國主要鋰電池企業逐步轉向人造石墨,帶動了人造石墨出貨量佔比進一步提升,另外受動力及儲能市場需求帶動,人造石墨對比天然石墨具有更好的一致性與循環性,帶動人造石墨佔比提升,市場份額上升至84%,同時天然石墨佔比下降,市場份額下滑至14%。

從市場競爭格局來看,行業CR3分别為:璞泰來、杉杉股份、貝特瑞。

2021年由於行業火爆的增長勢頭,疊加國家出台限電、雙減等政策,導致部分中小負極企業生產受到限制,這樣就引發CR3市場集中度由上年的53%下滑至50%,CR6市場集中度由上年的80%上升至83%。

造成這一現象的原因主要是二線企業新增產能超10萬噸/年,出貨量同比增速超160%,推動CR6市場集中度不斷提升,而TOP3企業產能有限,已經是滿產滿銷,加之三線及以下企業行業話語權弱,並未從中獲得較多的市場份額。

GGII預計,隔膜CR3企業集中度將在2022年有望超過54%。

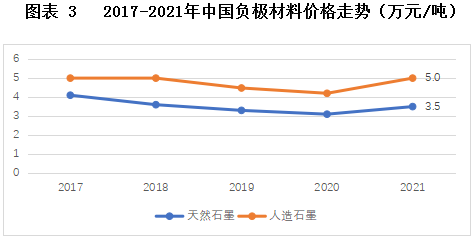

產品方面,2021年,下遊市場需求爆發,再加上限電、雙減等政策影響,負極供需矛盾凸顯,導致產品價格出現上漲。2021年,人造石墨均價約為5萬元/噸,天然石墨則為3.5萬元/噸,較上年均出現上漲(如下圖所示)。隨著國内針狀焦產能以及石墨化產能進一步釋放,負極材料價格有望在2022年下半年出現拐點。

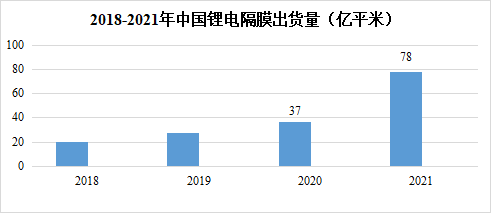

03隔膜

2021年中國鋰電隔膜出貨量78億平米,同比增長超100%。

動力電池市場受全球新能源汽車終端需求提升帶動,中國動力電池市場出貨量達220GWh,同步增速超170%;

中國隔膜產品具備全球競爭力,受海外動力電池出貨量大幅增長帶動,國内隔膜出口量快速增加;

儲能市場增速超100%,從而直接帶動隔膜出貨量增長。

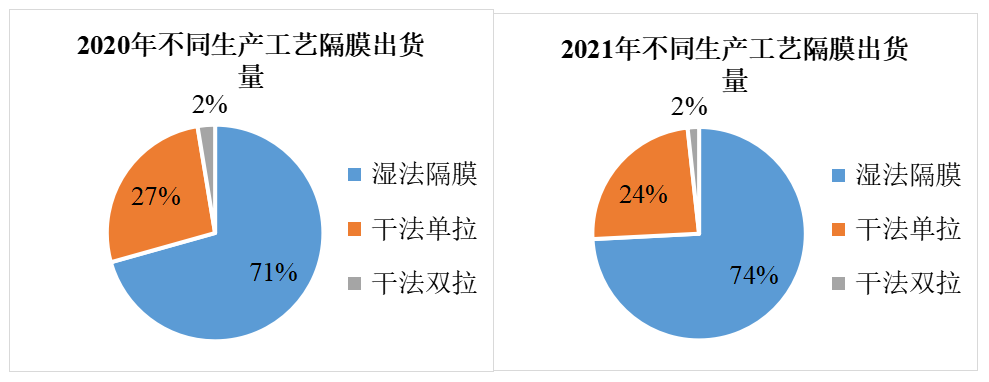

從隔膜產品結構來看,2021年中國鋰電隔膜市場出貨以濕法隔膜為主,市場佔比74%。

下遊對性能要求逐步提升而,濕法隔膜厚度更薄,可提高鋰電池能量密度,引發濕法隔膜市場佔比提升。

從市場競爭格局來看,2021年中國鋰電隔膜TOP6企業市場佔比為78%,TOP6佔比上升而TOP3下降,主要原因有兩點:第一是,行業需求旺盛,頭部企業產能有限,滿產滿銷,二梯隊企業產能利用率提升,導致TOP3的行業集中度下滑;第二是,TOP6企業產能提升較大,帶動TOP6企業佔有率提升。

具體到上市公司,目前隔膜領域依然是恩捷股份一家獨大,其次是星源材質,第三是中材科技。

價格方面,2021年幹法、濕法隔膜價格均上升,幹法隔膜上升幅度5~10%,濕法隔膜上升幅度10~15%,主要原因為濕法隔膜企業規模大,行業話語權強,議價能力較強,隔膜企業對中小電池企業、細分產品領域如(16μ濕法、20μ、25μ幹法)漲價幅度大於頭部電池企業和主流產品。

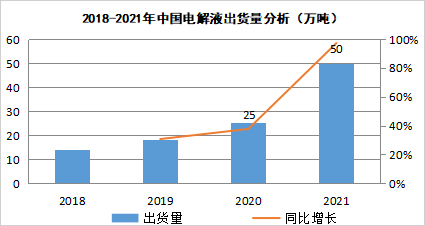

04 電解液

2021年中國電解液出貨50萬噸,同比增長100%。

從市場增長驅動力來看,2021年電解液的出貨量的增長主要受動力電池、儲能電池、電動工具等消費型電池等帶動。

其一,動力電池領域,2021年全球新能源汽車銷量超600萬輛,同比增長超過80%;中國新能源汽車銷量近350萬輛,帶動國内動力電池出貨量同比增速超170%,從而帶動電解液的銷量,從而帶動電解液的出貨量;

其二, 儲能電池方面,儲能鋰電池市場受國内環保和雙控等政策推動,出貨量增長超110%,從而帶動電解液的產銷量;

其三,電動工具等數碼領域,電動工具市場受海外鋰電池企業戰略轉移,我國電動工具鋰電池國產替代率上升,帶動出貨量同比增速超50%,從而帶動電解液的出貨量;

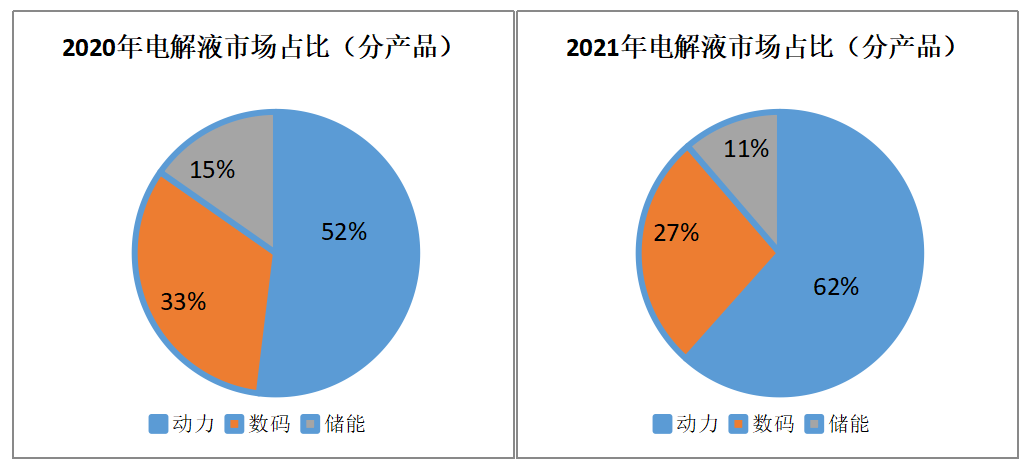

在電解液下遊市場内部結構佔比方面,每年都在悄然發生著變化。

2021年電解液在動力電池領域的佔比為62%,比2020年提高了10個百分點,有提高的,自然就出現佔比下滑的,比如電解液在數碼領域的佔比為27%,比2020年降低了5個百分點;電解液在儲能領域的佔比則由2020年的15%,下降到2021年的11%。

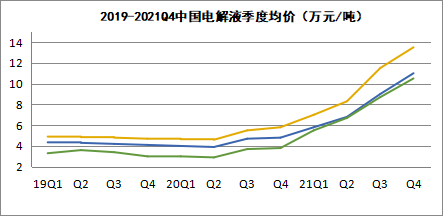

從電解液年度價格走勢來看(如下所示),整體價格呈現上升趨勢,原因是上遊原材料六氟磷酸鋰、VC等原材料價格暴漲推動電解液成本大幅上升。

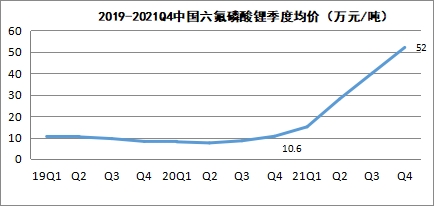

電解液的核心原材料六氟磷酸鋰價格從2020Q4的10.6萬元/的噸上升至2021Q4的52萬元/噸。價格上漲原因一方面是下遊鋰電池同比增速超150%,對六氟磷酸鋰需求帶動明顯;另一方面供給不足,六氟磷酸鋰產能不足,擴產時間超12個月,短期内產能供不應求,另外受國内雙控政策影響,導致產能利用率降低,進一步加劇供不應求局面。

從市場競爭格局來看,電解液是鋰電材料板塊當中TOP3市佔比最高的,2021年中國電解液TOP3市佔率高達62%,TOP6市佔率為75%。

造成這一結果的原因在於,一方面是電解液頭部企業與下遊的頭部電池企業合作緊密,易帶動頭部電解液企業出貨量;另一方面,具備一定的原材料話語權,較二線及以下企業更容易獲得上遊原材料,產能利用率高。

一個細微的變化是,2021年度的電解液TOP6集中度有所下滑,由上個年度的77%回落到75%。

作者 慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享