4月7日,吉比特披露2021年年報,公司實現營業收入46.19億元,同比增長68.44%;實現歸母淨利潤14.68億元,同比增長40.34%。

值得一提的是,吉比特再度大手筆分紅,「壕氣」儘顯。公司宣佈擬每10股派發現金紅利160元,總分配金額預計為11.5億元。

截至4月8日收盤,吉比特報收364.7元/股,目前市值262.1億元。

高分紅的傳統

吉比特於2017年1月上市,是彼時國内首家在A股主板非借殼獨立上市的遊戲企業。公司上市後不久股價就一度摸高超越貴州茅台,短暫地坐過兩市第一高價股之位。

吉比特一直有著高分紅的傳統,這已然成為公司標簽。

公司2020年度每10股派息120元,2019年度每10股派息50元,2018年度每10股派息100元。

自2017年1月上市以來,吉比特累計現金分紅已達35.71億元,為首次公開發行股票融資淨額近4倍,堪稱現金奶牛,造血能力優秀。

2021年,吉比特的分紅金額相當於公司淨利潤的78.3%,接近八成。公司的分紅股息率高達4.39%,超越不少白馬股,每股派息金額僅次於貴州茅台。

年報顯示,2021年年末公司第一大股東、實控人、董事長兼總經理盧竑岩持有2162.95萬,佔總股本的30.10%。若按該持股情況計算,盧竑岩將分得3.46億元(含稅)的現金紅利。同時,第二大股東、副董事長陳拓琳持有824萬股,將分得近1.32億元(含稅)的現金紅利。兩人合計分得4.78億元,佔本次擬派發現金紅利總額的41.57%。

經營方面,吉比特也一直保持著低調和穩健。上市以來,公司未發起並購重組,未進行定增或配股;2021年報中,公司資產負債率較上年提升,但也不到29%。

遊戲行業「優等生」,毛利率比肩茅台

和騰訊、網易、巨人網絡相比,也許吉比特的知名度不算很大,但公司也是不折不扣的國内頭部遊戲公司,公司研發、運營能力都相當優秀,近些年營收與淨利保持逐年增長。

遊戲行業本質是提供「精神消費品」,最重要的是產品「能打」,吉比特成立至今已經成功開發出《問道》、《問道手遊》、《一念逍遙》等多款爆款遊戲。

尤其是《問道》,可以說是吉比特的拳頭產品,該遊戲至今已長線運營超 15 年,月均流水仍超6000萬,月均活躍用戶數超百萬,多次獲得中國遊戲產業年會「十大最受歡迎網絡遊戲」。

《問道手遊》也上線已超 5 年,延續出色表現,相比之下,市場大多手遊平均生命在1年左右。

值得一提的是,遊戲行業DAU和ARPU一般成反比。對短線遊戲而言,由於其獲客成本較高,短線遊戲運營方式為引導玩家儘快充值以及儘可能快速滿足大R玩家的快感,因此中小R玩家體驗一般、流失較快,ARPU較高,DAU低;而長線遊戲重視用戶規模的穩定性,因此更注重中小R玩家的體驗,中小R 佔比較高,遊戲運營方式主要為引導整體用戶「持續」充值,不會引導短期的大額充值,因此玩家留存較好,DAU高而穩,ARPU較低。

吉比特採用正是「長線」策略,公司提供具備競爭力的娛樂產品,讓用戶持續不斷付費,粘性十足。

另外,一款遊戲的火爆離不開渠道和發行。公司自主運營平台雷霆遊戲經過多年的積累與沉澱,具備了較為出色的遊戲運營能力。

公司代理了許多小眾遊戲的發行,如《失落城堡》、《提燈與地下城》、《跨越星弧》,特别是Rougelike遊戲領域,吉比特幾乎能在國内做到壟斷。

吉比特在發行與開發間找到了一條「平衡之道」,公司入股了8家遊戲開發公司,例如做出《最強蝸牛》的青瓷數碼、做出《地下城堡 2/3》的淘金互動等等。待這些公司開發成功後,將會全權交由吉比特旗下的雷霆遊戲代為發行和運營。

如此看來,在遊戲產業鏈中,吉比特很聰明,佔據遊戲發行的高價值環節。通過入股小遊戲開發公司,成功的降低了自身新遊戲開發的種種不確定性,共同做大蛋糕。

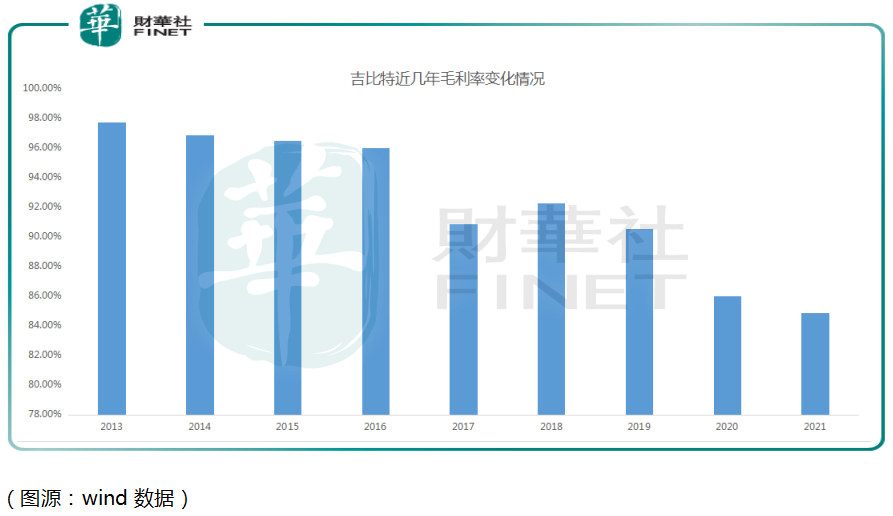

產品給力,商業模式優秀,所以吉比特的毛利率一直比較高,筆者梳理過往年份公司的毛利率變化,感覺似乎可以比肩茅台。

即便是2021年,公司銷售毛利率也接近85%,銷售淨利率約38%,這也讓一眾A股公司汗顔。

結語——

吉比特質地優秀,不過自2020年8月份以來的一年多,公司股價表現較為弱勢,跌幅超40%。

行業政策變動是其中重要原因之一,近年來相關監管部門高度重視遊戲行業的健康發展,針對遊戲研發、出版、運營等環節實行較為嚴格的資質管理及内容審查等監管措施,並對未成年人保護及防沉迷工作提出多項要求,這也導致整體遊戲版塊面臨一定的估值回調。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享