「人造」鑽石熱度不減!

4月6日,黃河旋風加大擴張步伐,擬定增募資不低於8億元,且不超過10.5億元,用於培育鑽石產業化項目、補充流動資金及償還銀行貸款。

大手筆的定增,某種程度上,也體現行業高景氣度。4月7日,黃河旋風跳空上漲4.23%,收報9.62元/股,當前市值138.7億元。

定增超8億,實控人包場

根據增發預案,黃河旋風本次非公開發行股票數量不超過1.47億股,發行價格為7.14元/股,發行對象為昶晟控股。

天眼查信息顯示,參與認購的關聯公司昶晟控股是2022年1月28日剛剛成立的公司,無最近一年財務報表。通常情況下,昶晟控股會被市場認為是為參與本次增發而設立的特殊目的公司,將籌集資金參與認購,也許這是黃河旋風本次增發預案沒有最終確定發行金額的原因。

從持股結構看,昶晟控股為黃河旋風控股股東黃河實業的全資子公司,喬秋生控股黃河實業超過80%的股份。

截至目前,喬秋生直接持有黃河旋風超3100萬股股票,佔公司已發行股本的2.18%,黃河實業持有黃河旋風2.6億股股票,佔公司已發行股本的18.18%,合計控制黃河旋風20.36%的股份。

本次定增發行完成後,喬秋生將進一步提升控制權,其控股比例將從20.36%躍升至27.73%(按上限測算)。

培育鑽石,助力「克拉自由」?

那培育鑽石到底是什麽?

首先和很多人認知不同的是,培育鑽石是真鑽石,因為其晶體結構、物理性質、化學性質、光學性質與天然鑽石完全相同。

培育鑽石價格劃算,售價是天然鑽石的20%到30%,而且其生產過程中的能耗是天然鑽石的50%,碳排放量和天然鑽石比,少到可忽略不計。

目前來看,技術仍在不斷成熟,大克拉合成技術不斷突破,培育鑽石的外觀和品質與天然鑽石的差距越來越小,價格卻有很大優勢。供給端的改進也導致培育鑽石的需求快速成長。

此外,近些年非婚嫁的「悅己」需求日益增加,逐漸成為人造鑽石消費的主力軍。 據 Bain 咨詢調查顯示,「悅己」消費逐漸成為鑽石珠寶消費的主流,消費者購買鑽石用做裝飾、作為感謝禮物等其他非婚嫁需求的比例更高,在中國消費者為了裝飾取悅自身的佔比更是高達46%,而婚禮、訂婚需求只有 36%。未來中國收入水平繼續提升,鑽石珠寶消費能力提升以及消費習慣培養將支撐更多的市場空間。

從行業生命週期判斷,目前培育鑽石處於高速增長的初期,根據Bain咨詢,2019年全球天然原鑽產量為1.39億克拉,而培育鑽石產量為600萬克拉左右,滲透率約為4.3%;2020年天然原鑽產量下滑至1.11 億克拉,而培育鑽石預計增長至750萬克拉,滲透率升至6%。

不過也有人認為,天然鑽石商家通過多年的市場教育讓消費者形成了只有天然鑽石才具有真誠、純潔、地位等象徵意義,而培育鑽石缺乏品牌内涵,其消費理念仍需要長時間沉澱。

值得一提的是,美國對培育鑽石的媒體宣傳較多,消費者認知充分。《血鑽》的主演「小李子」宣傳培育鑽石,提倡購買更道德、更具有可持續性的培育鑽石,包括全球最大珠寶零售商Signet,美國最大線上珠寶零售商BlueNile也紛紛入局培育鑽石。

行業地位領先,業績扭虧為盈

黃河旋風是國内人造金剛石龍頭,擁有接近20年的培育鑽石技術沉澱,產品良率較高。

公司過往業績較為低迷。2015年,公司因收購明匠智能造成業務拖累,經營開始走下坡路。在經歷2016年-2017年業績下滑,2018年-2020年連續三年扣非淨利潤虧損後,公司於2020年出售明匠智能全部股份,2021年重新聚焦超硬材料主業。

1月末,黃河旋風公佈2021年度業績預告,公司成功扭虧為盈,預計全年盈利0.41億元,實現扣非淨利潤1.06億元,主要原因係培育鑽石市場的需求增長。

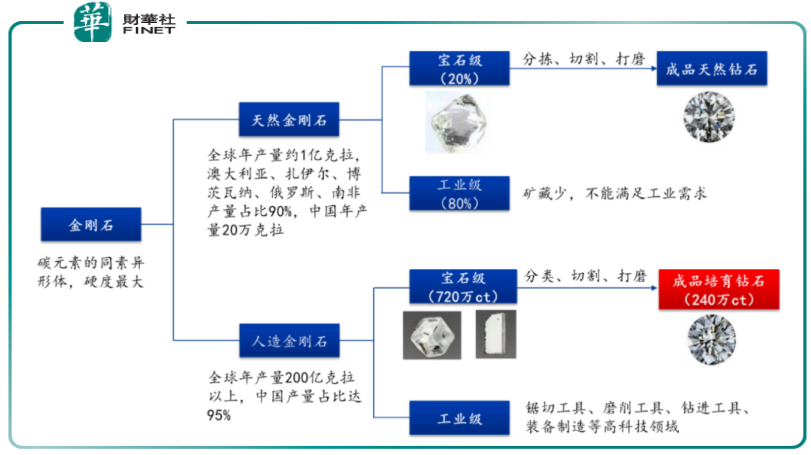

黃河旋風位於產業鏈的上遊。培育鑽石產業鏈上遊為毛坯鑽石生產廠商,主要包括原材料供給、生產設備供應,目前產能集中在中國,中遊為鑽石原石的加工商,需要大量勞動力,印度現已成為全球培育鑽石的打磨中心,下遊則為鑽石珠寶的零售商。

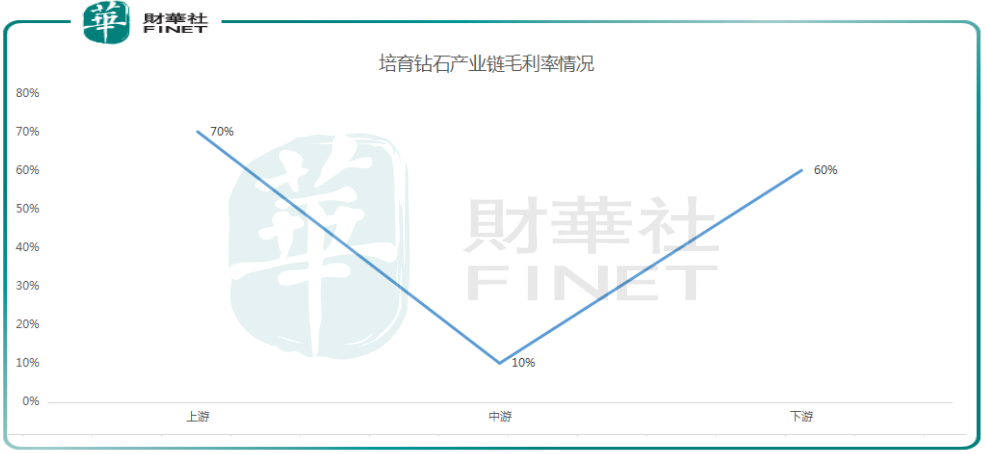

培育鑽石產業鏈的毛利率符合經典的「微笑曲線」理論。上遊由於涉及大量資金投入與研發投入,因此具有較高的準入壁壘,毛利率約70%。

國内原石生產商除了黃河旋風之外、值得說的還有中兵紅箭、力量鑽石等。

中兵紅箭業績表現優秀,業績快報顯示,公司2021年淨利潤4.721億元,同比大增71.93%。

中兵紅箭子公司中南鑽石技術力量雄厚,處於世界領先地位。中南鑽石擁有大顆粒鑽石單晶科研、生產的技術優勢,在 HTHP 技術生產培育金剛石產品方面具有技術領先優勢,目前以 2-10 克拉產品為主。

據統計,公司目前在運行中六面頂壓機約4000台,並逐步使用850/900等大腔室壓機替換650壓機。

六面頂壓機是培育鑽石生產的重要設備,直接決定了公司的競爭實力。對比來看,國内頂壓機台數,中兵紅箭暫居第一,黃河旋風緊隨其後。

此外,力量鑽石近年來發展也十分迅速。公司專業從事人造金剛石產品,截至2021年底,預計公司六面頂壓機數量約600台,較2020年末新增255台,保持月均新增20-30台的水平。

公司募投項目「智能化工廠建設項目」擬投資5.16億元,計劃新增六面頂壓機320台。截至2021年末,公司已經批量化生產2-10克拉大顆粒高品級培育鑽石,處於實驗室技術研究階段的大顆粒培育鑽石可達到25克拉。

結語——

近些年,憑借著低廉的成本,以及逼真的外觀,培育鑽石越來越受到年輕人的追捧,成為新風尚。黃河旋風作為國内的領先者,也踏上了行業的順風車,業績也一改之前的頹勢,開始扭虧為盈。

此次大額定增,公司實控人包場,也體現出管理層的信心。自2021年4月份至今的一年時間内,黃河旋風的股價總漲幅已超200%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享