新冠疫情反復、地緣衝突持續,導致世界經濟低迷,石油、糧食等大宗商品價格高位運行。近日,美國宣佈計劃大規模釋放戰略原油儲備,以緩解市場對於原油供應的擔憂情緒,能源行業一舉一動都牽引著市場神經。

回到國内市場,在原油價格大幅上漲的背景下,近原油端的產品價格受原油價格影響大幅上升,化纖行業2021年業績普遍大漲。

4月6日,恒力石化披露2021年年報。報告期内公司實現營業收入1980億元,同比2020年增長29.9%,實現歸母淨利潤155.31億元,同比增長15.4%。

截至4月7日10時,WiND 31家化纖指數成份股,有19家披露2021年業績,業績增速表現亮眼。數據顯示,營收增速排在前列有聚合順、華峰化學、泰和新材、台華新材、盛榮石化、東方盛虹、神馬股份等;

歸母淨利潤增速超4倍的有東方盛虹、神馬股份,增速超2倍的有台華新材、泰和新材、華峰化學。此外桐昆股份、海利得、吉林碳谷、聚合順淨利潤增速也均超過一倍。

在業績增速上,恒力石化與同行業公司相比並不出眾,但公司勝在體量大、業績規模強。目前在化纖行業19家已披露企業中,恒力石化業績規模遙遙領先。

行業復蘇,化工產品價格強勢

2021年化工行業先揚後抑,整體呈現「前高後低」的特徵。

上半年,隨著國内疫情得到有效控制,各行各業逐步復蘇,加之國家政策支持,經濟景氣度逐步回升,化工行業下遊主要產業大幅回暖,對化工品需求持續回升,行業上半年實現高位增長。

上遊的煉化、煤化、乙烯裝置產出的各類主要化工品種,如PX、純苯、醋酸、聚丙烯、乙二醇、苯乙烯、聚乙烯、丁二烯等,其價格與價差總體上維持和波動在強勢區間,支撐行業企業盈利穩定。

受益於原料成本推動以及終端復蘇拉動,下遊的化工新材料產品民用滌綸絲、工業滌綸絲等差異化纖維品種的盈利能力快速修復,供給略顯緊張的薄膜、工程塑料、生物可降解新材料等強勢品種則維持在更高的價差和盈利水平。

不過進入2021年下半年,化工行業高景氣度遇到諸多挑戰。

在房地產行業疲弱、缺煤限電等帶來製造業增長放緩、疫情多點散發導致服務業增幅緩慢等不利因素影響下,需求增速放緩。但另一方面,化工產品依然高位運行,在原油價格大幅上漲背景下,近原油端產品價格受原油價格影響大幅上升,而接近消費端的化工品價格則更多取決於供需變化。疊加能效約束加強、階段性供需失衡等問題,化工行業整體增速回落,市場波動性和下行壓力加大。

面對復雜的市場環境,類似恒力石化這類大體量、擁有上遊產能尤其是大型煉化石化產能支撐的行業龍頭企業更具備全產業鏈抗風險及盈利能力。

「大化工」+「新材料」雙循環格局

在新科技、新技術推動我國高質量發展進程中,「卡脖子」和「短缺性」化工新材料需求呈現指數增長,但仍存在巨大缺口。

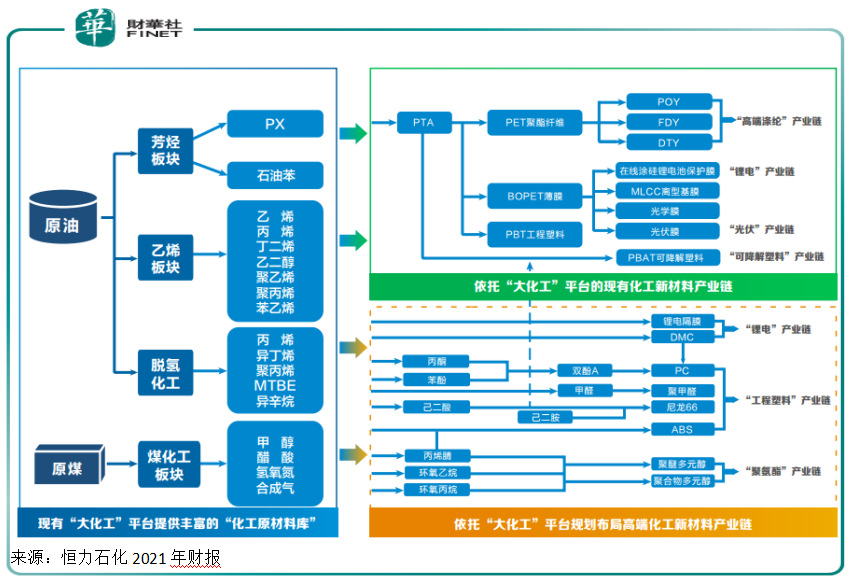

恒力石化充分利用上遊「大化工」平台的「煉化+乙烯+煤化」產業載體,持續探索開發下遊的化工新材料業務板塊的鏈條,提升公司化工新材料業務板塊科技含量和技術比重,實現「大化工」平台和「新材料」業務協同發展的「雙循環」格局。

公司在大連長興島石化產業園集中佈局四大產能集群,包括全球標桿級的2000萬噸/年煉化一體化項目、500萬噸/年現代煤化工裝置、150萬噸/年全球單體最大乙烯項目和5套行業單體最大合計1160萬噸/年的PTA裝置,成功打通上遊「卡脖子」業務環節與原料供給瓶頸,實現「油煤化」深度融合的「大化工」戰略支撐平台。

目前恒力石化在中上遊業務板塊具備2000萬噸原油和500萬噸原煤加工能力,主要產出芳烴環節包括年產450萬噸PX、120萬噸純苯,以及1660萬噸PTA(其中惠州基地500萬噸在建),烯烴環節包括年產180萬噸纖維級乙二醇、85萬噸聚丙烯、72萬噸苯乙烯、40萬噸高密度聚乙烯和14萬噸丁二烯,煤化工環節包括年產75萬噸甲醇、40萬噸醋酸、30萬噸純氫和12.6萬噸液氮等。

在上遊「大化工」平台支撐下,公司加快新材料領域佈局。

公司當前的下遊新材料業務板塊主要分佈在差異化聚酯纖維產品、功能性薄膜產品、工程塑料產品和PBS/PBAT可降解新材料、高性能工業絲、高端聚酯薄膜、鋰電隔膜等新興市場需求與業務領域。

目前共有民用滌綸長絲產能243萬噸,工業絲40萬噸,公司是目前國内唯一一家能夠量產規格7D及以下FDY產品的公司。

恒力石化旗下康輝新材料在營口基地擁有年產24萬噸PBT工程塑料產能,是國内最大的PBT生產商,主要應用於汽車配件、聚合物合金、光纜保護套、電子電器等產業領域;擁有年產38.5萬噸BOPET功能性薄膜產能,應用於BOPET的光學器材、離型保護、電子電器、車用裝飾、建築領域、包裝領域等高附加值環節;擁有基於自主技術國内單套最大的年產3.3萬噸PBAT產能,應用於PBS/PBAT的食品級購物袋、餐具和吸管領域等綠色環保應用。

在進一步開發和拓展PBS/PBAT可降解新材料方面,康輝新材料在大連長興島投資17.98億元,興建年產45萬噸PBS類生物降解塑料項目,拓展PBS/PBAT可降解新材料產能,提高可降解塑料市場佔有率。

此外,康輝新材料引進日本芝浦機械株式會社和青島中科華聯新材料股份有限公司的濕法鋰電池隔膜生產線共12條,年產能16億平方米,自2022年1月起,預計18個月内完成交付。

基於新材料產能規模急劇擴張,恒力石化正在加緊建設總投資23.1億元的恒力化工新材料配套項目,該項目地點設在大連長興島,與化工共享煉化園區公用工程以降低投資成本。

該項目以煉化、乙烯、煤化裝置生產出的純苯、氫氣、氮氣和二氧化碳廢氣等為主要原料,生產己二酸、食品級二氧化碳等產品,其中核心產品己二酸產能年產30萬噸。

己二酸是生產尼龍66的重要原材料,並將低溫甲醇洗裝置排放的高於95.0%的二氧化碳尾氣提純到99.99%食品級,既回收工業廢氣二氧化碳,同時為企業增加效益。

同時,該新材料配套項目充分利用上遊大化工提供的原料資源,包括國内緊缺、高附加值的高端化工品、中上遊原材料及附加氣體、520MW高功率自備電廠(提供大量低成本的電力和各級蒸汽供自用)、自備原油碼頭(2個30萬噸級别)、國内最大的煉廠自備原油罐區(能夠存儲600萬噸原油)以及其他各類齊備的成品原料碼頭和罐區儲存等公用工程,極大降低了生產運行成本。

恒力化工新材料配套項目將進一步新增和優化「大化工」平台的原料供給結構,打通公司「原油—PTA、己二酸—PBAT」可降解新材料全產業鏈,標志著恒力石化朝著煉化、烯烴下遊的精細化工與新材料產業深加工發展邁出實質性的重要一步。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享