4月6日,建築裝飾成資金淨流入金額最大的行業,主力資金淨流入超25億元,漲跌幅3.39%,成交量較前一個交易日變動36.54%。

近期,由住房和城鄉建設部發佈的《建築節能與可再生能源利用通用規範》(以下簡稱《規範》)也頗受市場關注。

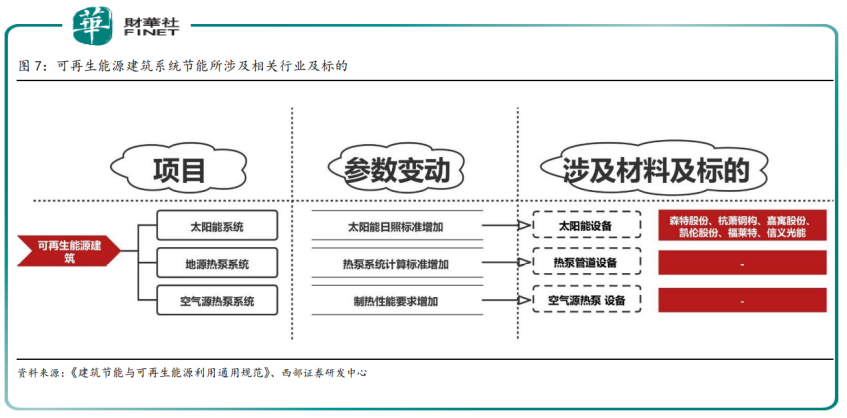

《規範》將於2022年4月1日起實施,其中明確提出要充分利用可再生能源,降低建築石化能源消耗量,且新建建築設計時需同步進行可再生能源利用設計,對節能建材領域影響深遠。

其中要求,新建建築應安裝太陽能係統,其中的集熱器設計使用壽命應高於15年,光伏組件設計使用壽命應高於25年。

此版《規範》基本涵蓋所有的建築新改擴建,並且屬於國家標準強制性工程建設規範,全部條文必須嚴格執行。新規拉動下,可再生能源在建築市場滲透率有望進一步提升。

可再生能源建築係統主要涉及太陽能係統、地源熱泵係統和空氣源熱泵係統,相比之下,西部證券研報認為,太陽能係統或將成為可再生能源係統的首選。

政策利好趨近,4月6日建築節能板塊再次上漲,截至收盤,全築股份、中衡設計、晶雪節能、中鐵裝配、海螺型材均不同程度上漲。

光伏:建築可再生能源係統首選

可再生能源建築係統大意是指可在建築運行階段實現能源自發自用,從而達到建築能耗下降的目的,主要形式有分佈式光伏BAPV(後置式光伏發電屋面係統)、BIPV(光伏建築一體化)等。

分佈式光伏發電近年因清潔高效、就近利用等機動特性,在碳達峰、碳中和中扮演著越來越重要的角色,其發展催生出的BAPV和BIPV兩類建築光伏形式,也成為產業鏈發展重要方向,並獲得資本市場越來越多關注。

其中,BAPV在建築行業已經早有應用,其是指後期在建築物上安裝的太陽能光伏發電係統,主要功能是發電,與建築物功能不發生衝突,不破壞或削弱原有建築物的功能。

BAPV市場發展較早,成為分佈式光伏擴容主力。2021年我國分佈式光伏的裝機量為21.6GW,佔比為41%,較 2015年的9%提升 32個百分點。根據西部電新組測算,未來,隨著碳中和政策和整縣推動的落地,十四五期間分佈式光伏年均裝機量有望超30GW。一般來看,1GW光伏對應的行業價值量在35-40億元,十四五期間BAPV市場年均需求超千億元。

相較之下,BIPV仍處於起步階段。BIPV是與建築物同時設計、同時施工和安裝並與建築物形成統一體的太陽能光伏發電係統,它既具有發電功能,又具有建築構件和建築材料的功能。

作為建築光伏的新方案,BIPV發展尚處於早期階段。2019年和2020年全球BIPV裝機總量分别達1.15GW和2.3GW,約佔全球光伏總裝機量的1%,處於大規模發展前的起步階段。

目前,歐洲和中國為主要的BIPV市場,據中國光伏行業協會光電建築專委會發佈的數據來看,我國2020年BIPV裝機容量已達709MW,約佔全球BIPV總裝機量的七成。

未來在《規範》等相關行業政策約束下,疊加BIPV便捷性、經濟性等綠色建築的特點,BIPV市場需求有望加速放量。

建築、光伏、建材、家電行業龍頭搶灘 BIPV

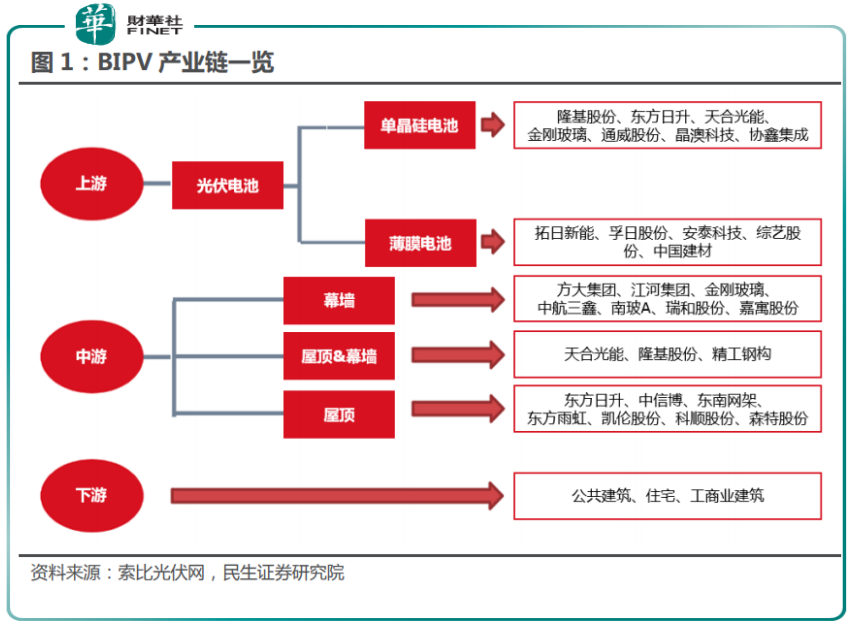

BIPV產業鏈主要包括上遊光伏電池生產企業(隆基股份、東方日升、天合光能、晶澳科技等)、中遊BIPV係統集成商、下遊光伏投資商。

其中,中遊建築光伏係統集成商BAPV和BIPV隸屬於光伏產業中遊領域,包括重點開發屋頂資源的東南網架、森特股份,兼具「屋頂+幕牆」優勢的精工鋼構,幕牆行業領軍品牌江河集團,還有防水企業東方雨虹、凱倫股份、科順股份等。

該領域擁有營銷渠道和集成服務能力,議價能力較強,行業進入門檻和盈利水平相對較高,目前主要是各建築、光伏和電力企業以屋頂、幕牆等建築細分領域跨行業經營為主。

自2020 年以來,建築、光伏、建材、家電行業龍頭爭相搶灘BIPV領域,行業處於快速擴容階段。

鋼結構龍頭東南網架不僅在裝配式建築領域做得風生水起,借由裝配式建築建築及設計理念與 BIPV高度契合,東南網架進軍BIPV領域後將擁有得天獨厚的優勢。2021年3月,公司宣佈成立全資子公司浙江東南碳中和科技有限公司,正式進軍綠色建築光伏產業。

2020年7月,隆基股份旗下首款裝配式BIPV產品「隆頂」在隆基西安 BIPV工廠正式下線,宣告了隆基股份進軍光伏建築一體化市場,隆基新能源將在BIPV領域全面發力。

2020年7月,晶科能源推出BIPV幕牆,到如今,晶科BIPV產品已在商業大樓幕牆、光伏車棚頂、陽光房等項目成功應用。其BIPV彩鋼瓦發電組件運用新型182 N型組件和半片電池技術,散熱性能優化,運行溫度降低12℃,可提供25年線性功率質保。

此外,建築與光伏企業還屢現戰略合作,攜手佈局 BIPV產業。

2021年伊始,主營家電玻璃產品和廚電玻璃產品的秀強股份與英利集團合作開發適用於BIPV領域的玻璃深加工產品。同年,珠海港完成對秀強股份控股權的收購之後,致力於將秀強股份打造為國内知名的光伏新能源產品的生產運營商。2022年3月,公司還準備募集資金用於BIPV(光伏建築一體化)組件生產線等項目建設。

2021年3月,建築圍護龍頭森特股份和矽片龍頭隆基股份合作,共同推進光伏組件和光伏產品在公共、工業建築屋頂中的應用;

同年4月,東南網架還擬以現金方式收購福斯特持有的「浙江福斯特新能源開發有限公司」51%的股權,雙方結合在綠色建築領域與光伏領域自身優勢資源,研究開發「EPC+BIPV」項目、申辦碳交易、電力交易等資質並參與交易等各類技術與業務。

2021年 9月,東方雨虹與晶澳科技簽訂戰略合作協議,雙方將在全國範圍内共同推動「BAPV」和「BIPV」光伏發電項目,研發光伏屋面一體化產品。2022年初,雙方在光伏屋面一體化領域進一步深化合作,共同出資1億元在天津投資設立雨虹晶澳新能源科技有限公司(暫定名)。新公司業務將圍繞實現雙方市場銷售渠道共享,共同推進光伏組件銷售、TPO光伏一體化、既有建築光伏防水改造、修繕領域的市場拓展等。

資本雲集、賽道火熱可以來形容當下的BIPV產業盛況。不過也要看出,雖然BIPV有著良好的應用前景,但其市場運行機制並未完善,例如民生證券指出,BIPV面臨建設方投資較大,回收周期較長,且建設標準不明確,容易形成無法驗收等一係列問題。

挑戰與機遇並存,這或是「建築+光伏」讓資本著迷的地方。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享