面對市場行情的大起大落,機構加緊調研「探測」!

3月以來,逾600家上市公司獲機構調研,調研熱情明顯回溫!而且熱度較高的上市公司與計算機、電氣設備、機械設備等行業均緊密相連。

下文,筆者將根據3月份機構調研數據,集中於主板、科創板、創業板市場,為投資者梳理出機構偏愛的行業板塊、概念題材、以及最受歡迎熱股。

機構偏愛機械設備行業

眾所周知,年初以來,煤炭、房地產等板塊二級市場走勢較好,但機構對相關公司調研次數並不多,反而在機械設備、醫藥生物、化工、電子、計算機等較為冷門板塊紮堆調研。

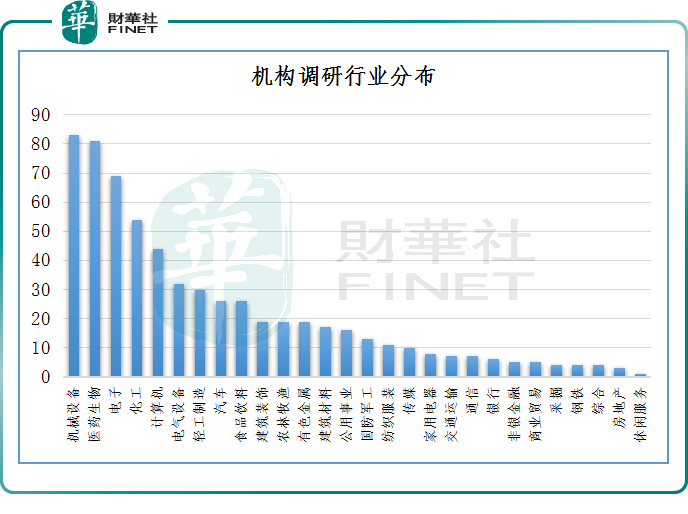

據wind 數據顯示,近一個月共計623家企業接受機構(證券、基金、保險、外資機構)調研,從行業分佈看,機械設備板塊最多,獲調研企業為83家;其次是醫藥生物、化工、電子、計算機板塊,依次為81家、69家、54家、44家參與調研。

對於機械設備板塊成為3月機構積極調研的行業,銀河證券曾指出,2021年11月以來,為應對經濟下行壓力,穩增長政策持續加碼。穩增長重在穩投資,發力點有望落在基建投資及制造業投資。

對機械設備板塊的影響主要表現在以下五個方面:(1)適度超前基建,軌交投資穩經濟順需求,城軌建設值得關注;(2)能源基地建設,風電光伏裝機可期,設備端加快受益;(3)新能源汽車銷量大增,充換電產業鏈設備類投資前景廣闊;(4)「雙碳」背景下,傳統產業低碳化改造需求啓動;(5)對中小企業專精特新的支持拉動投資。

可以見得,在穩增長主線下,基建、風光能源基地、充換電設備等概念題材成了關注的焦點。同時,機構調研頻次亦在一定程度上反映市場情緒及結構性機會多寡。

興業證券研究員張啓堯提到,微觀層面,機構調研的市值分佈、板塊構成等也能體現當前市場對風格、結構、行業的偏好,並可反映出未來階段不同類型機構的配置思路與特徵。

中科創達受青睐

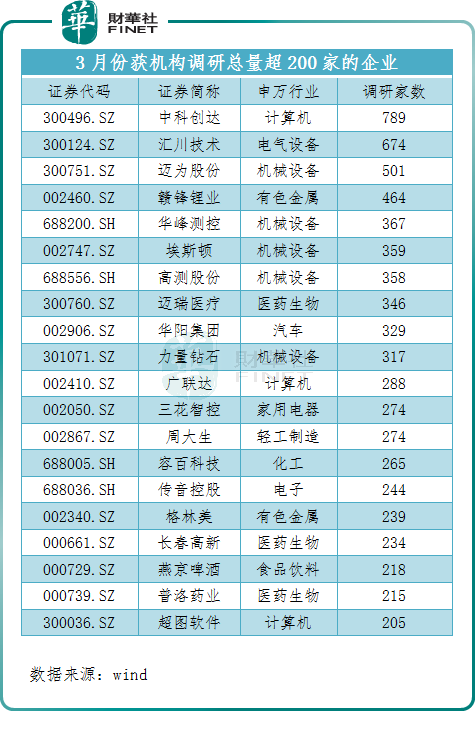

個股層面,機構調研總量超百次的上市公司有70家,備受關注的個股非中科創達莫屬,其在近一個月内累計獲789家機構調研,遙遙領先其他企業。

按照機構類型劃分,該公司於3月份共計接待124家基金公司、95家證券公司、53家外資機構、42家險資等在内的機構調研。

值得一提的是,在基金機構調研中,知名基金經理李永興現身其中。而據近半年數據顯示,李永興在管基金中,永赢宏澤一年定開混合、永赢雙利債券A、永赢雙利債券C、永赢惠添利靈活配置混合持有該股票。

據了解,中科創達主營智能軟件、智能網聯汽車及智能物聯網三條業務鏈,業務線橫跨手機和汽車兩個領域,是少有提供從芯片層、係統層、應用層到雲端全技術覆蓋的操作係統技術公司。

目前,中科創達與高通、華為、小米、三星、東芝、舜宇,中國移動、中國電信、騰訊、阿里、支付寶等芯片、元器件、運營商、應用軟件廠商均有合作。2021年來自於終端廠商收入10.54億元,比2020年增長47.88%,佔比總營收的四分之一。

調研中,不少機構更是對公司在物聯網邊緣計算方面佈局展開提問,以及公司在自動駕駛領域的最新進展情況均有所回應。

此外,當月内還有匯川技術、邁為股份、贛鋒鋰業、華峰測控、埃斯頓、高測股份、邁瑞醫療、華陽集團、力量鑽石等十餘家企業均獲超兩百家機構抱團調研。

多只「調研股」積聚潛力?

伴隨著年初至今市場整體回調,部分熱門賽道標的已然降溫。然而,伴隨機構調研積極開展,部分機構調研股已有了回踩反彈的趨勢。

統計數據顯示,機構調研頻次居前的20家上市企業中,大部分年初至今都是下跌回調狀態,但仔細觀察發現,自3月份以來,已有多只個股逐步回穩上調,逐步縮小跌幅,部分個股更是扭轉跌幅,實現正向增長。

具體看,表現較為突出的普洛藥業及華峰測控,分别來自於醫藥生物、電子行業。

作為一家大型綜合性制藥企業,普洛藥業專注於原料藥中間體、CDMO等業務,目前公司已進入輝瑞新冠口服藥Paxlovid的「特仿」名單,且與鹽野義已有多年CDMO業務合作。

3月以來累計獲得215家機構調研,機構主要關注點在於公司一季度披露時間、CDMO業務新增長點、未來發展重點等方面。

值得一提的是,受益新冠治療主題躁動,公司股價於2月11日開始觸底反彈,3月以來累計回踩反彈約10%。

而來自電子行業的華峰測控主營業務為半導體自動化測試係統的研發,生產和銷售,向集成電路設計、晶圓制造、封裝測試等領域客戶提供半導體自動化測試係統及配件,並獲取收入和利潤。

2021年,在全球「缺芯」浪潮的席卷下,半導體行業景氣度依舊,行業旺盛的需求刺激,華峰測控產銷兩旺。

年報顯示,2021年華峰測控實現營業收入8.78億元,同比增長120.96%;歸屬於上市公司股東的淨利潤4.39億元,同比增長120.28%;扣非歸母淨利潤4.35億元,同比增長193.79%。

該公司於3月份合計接受了367家機構調研,同期股價反彈達8%。若從2月中旬算起,累計上調已超22%。

萬聯證券認為,按當前各大半導體企業產能建設計劃推算,預計2022年半導體景氣周期或將延續。從估值角度出發,申萬電子板塊PE(TTM)也顯著低於4G建設周期中的峰值水平,行業估值水平逐漸進入較低區間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享