再次登頂2022年中國首富的鍾睒睒可以說是穩穩掌握了財富密碼。根據2022年胡潤全球富豪榜,鍾睒睒以4550億元的財富蟬聯中國首富(全球排名第15)。

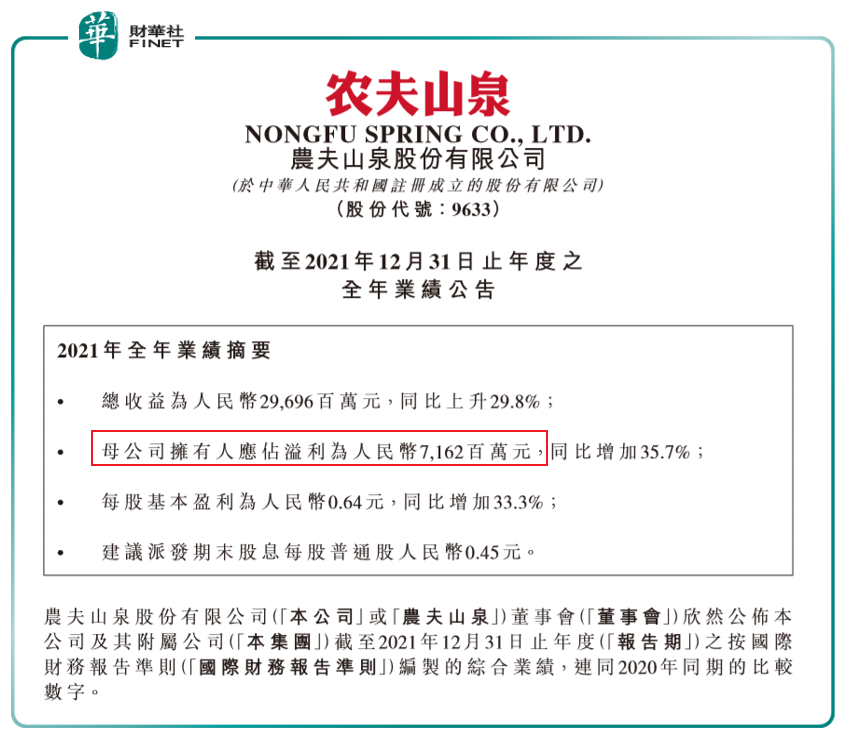

鍾睒睒是農夫山泉的創始人,「農夫山泉有點甜」、「我們不生產水,我們只是大自然的搬運工」等流行廣告語均為他親自策劃,近日農夫山泉公佈2021年年報,去年淨利潤超70億元(71.62億元),關於農夫山泉的業績解讀,詳見筆者優秀同事遙遠的文章《【資本力量】確實有點甜!農夫山泉日賺2千萬,各品類都是「搖錢樹」?》。

號稱「水中茅台」的農夫山泉,是鍾睒睒穩坐國内財富頭把椅的「王牌」之一,但鮮有人知,這個農夫山泉背後的男人,也掌握著一個龐大的健康產業版圖。除了農夫山泉外,頭頂「首個國產HPV疫苗」光環的萬泰生物,也是鍾睒睒手上重要的「王牌」。

作為國内首家獲批的國產二價HPV疫苗廠商,萬泰生物2021年僅靠一支二價HPV疫苗的收入就超過30億元,而公司2021年歸母淨利潤也是增長近2倍(198.59%)。(此數據見3月16日公告《萬泰生物投資者調研紀要》及2021年公司年報)

在新冠疫苗問世之前,HPV疫苗可以說是疫苗界「頂流」,不僅「鈔能力」沒得說,更是股價推動器。上市短短兩年時間(2020年4月上市),萬泰生物的股價從發行價8.75元/股直接飙漲至今(3月31日)的278元/股,翻了約32倍,目前總市值約1700億元。

HPV疫苗這兩年可謂是十分火熱,筆者經常能聽到周圍人討論「一針難求」。本文就來看看生產HPV疫苗的萬泰生物,如何把握住這個「日進鬥金」的聚寶盆。

「一針難求」的背後:高需求的市場

根據《人乳頭瘤病毒疫苗臨床應用中國專家共識》,宮頸癌是全球女性第二大殺手,中國為宮頸癌第二大高發國。根據國聯證券,2020年我國新發宮頸癌患者病例約11萬,佔全球比例約18.3%,發病率為女性生殖係統腫瘤第一。

幾乎所有的宮頸癌均與高危型人乳頭瘤病毒(Human Papilloma Virus,HPV)的持續性感染有關。研究表明,在宮頸癌中,HPV的檢出率高達99.7%。其中能威脅到適齡女性的主要是能致癌的「高危型HPV」,以及能引起生殖器疣的「低危型HPV」。

高危HPV感染主要由16、18、31、33、45、52、58型HPV引起,導致了全球約90%的宮頸癌病例,其中16、18為最常見的高危亞型,可引起70%的宮頸癌。

臨床試驗證明,HPV疫苗是全球截至目前唯一預防癌症疫苗的品種,預防效果顯著且安全。正是由於廣泛的HPV疫苗接種,發達國家的宮頸癌患病率和死亡率較發展中國家更低。

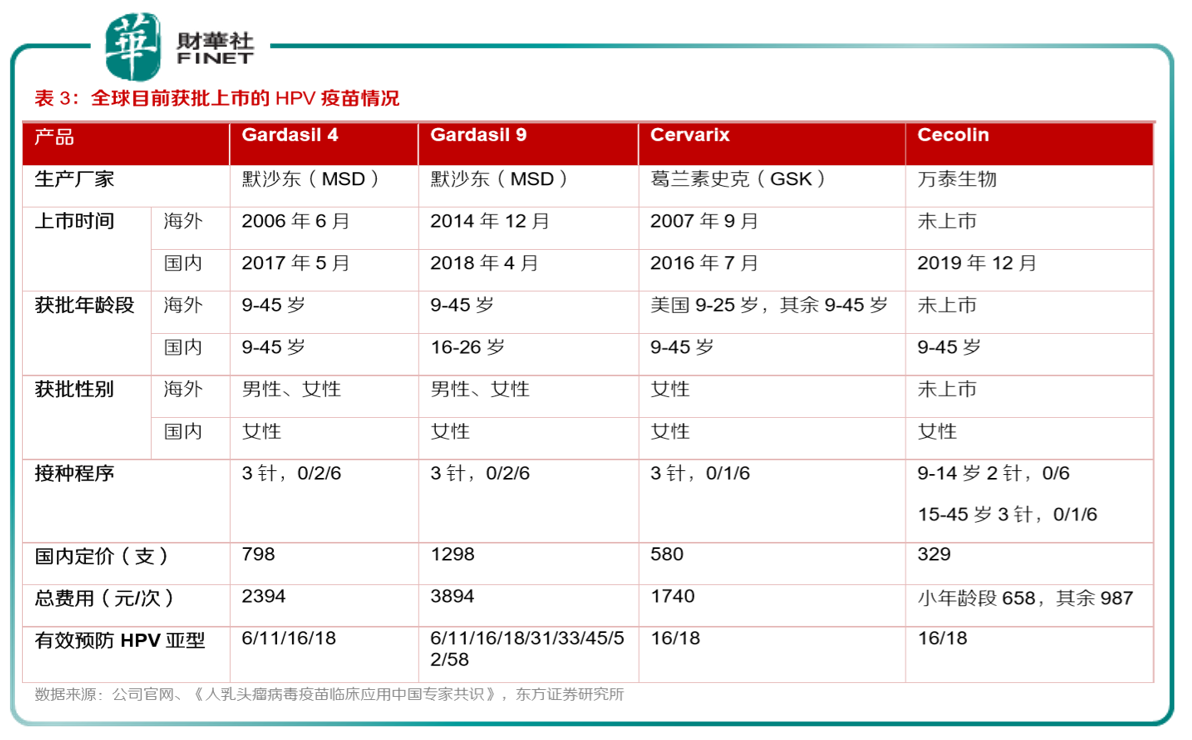

目前全球已有4款HPV疫苗獲批上市,這4款獲批疫苗的生產廠家,則是默沙東(有兩款疫苗)、葛蘭史素克及萬泰生物三個廠家。4款疫苗的具體情況對比如下表。

國内需求有多大?根據華西證券研報,目前國内9-45歲女性人群數量約3.81億人,但目前HPV疫苗接種在適齡女性中的滲透率僅約7%。

根據東方證券的初步測算,預計在目前滲透率基礎上,到2025年9-15歲女性滲透率有望提升40%、16-26歲女性提升25%、27-45歲女性提升15%,對應到國内HPV疫苗市場,空間廣闊。(見下表數據,若按40%的中性假設,市場空間合計也近千億元)。

高需求帶來高利潤

而高需求的背後就是「日進鬥金」。到底有多賺錢呢?以默沙東為例。

2021年默沙東中國總收入達到42.62億美元,同比增長60%;而國内的智飛生物,僅靠代理默沙東的HPV疫苗2021年就預計營收超300億元。

而本文的「主角」萬泰生物的國產二價HPV疫苗上市後「火爆」。公司年報中表示,「二價HPV疫苗已成功上市,上市以來銷售量突破1,000萬劑,已覆蓋全國30個省份和自治區」。根據公司在3月16日公佈的《萬泰生物投資者調研紀要》:「公司二價HPV疫苗繼續保持產銷兩旺,收入及利潤高速增長,疫苗銷售超過1000萬支,收入突破30億元。」。

2021年,萬泰生物的業績情況如下:

2021年公司實現收入575,032.91萬元,比去年同期的235,425.68萬元增長144.25%;歸屬於母公司的淨利潤為202,146.77萬元,比去年同期67,699.73萬元增長198.59%。歸屬於母公司股東的扣除非經常性損益後的淨利潤為194,559.17萬元,比去年同期61,702.71萬元增長215.32%。基本每股收益3.33元,比去年同期1.15元增長189.57%。

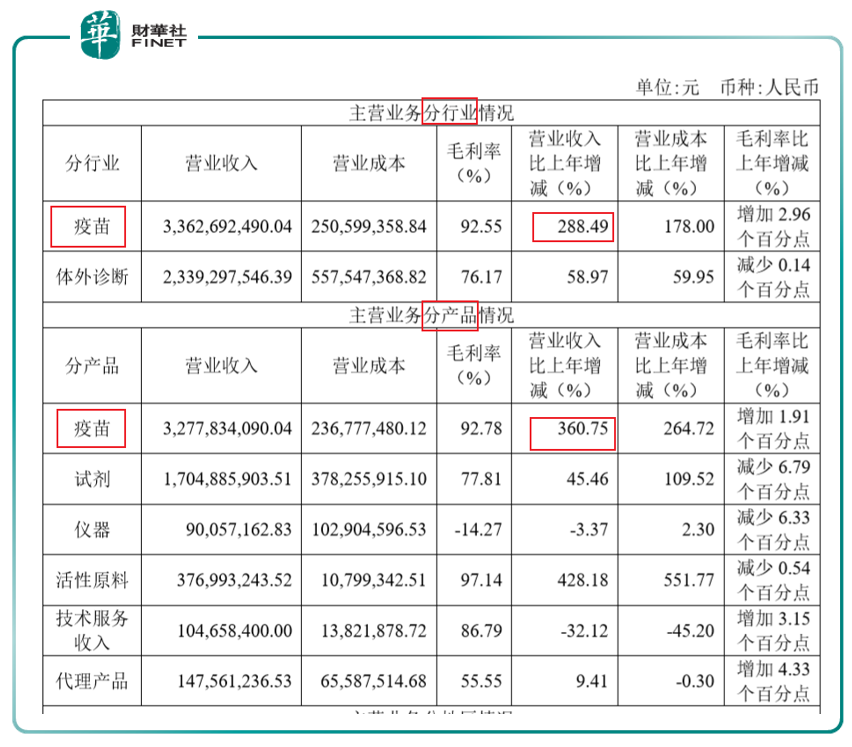

公司在年報中表示,營業收入變動原因:主要是二價宮頸癌疫苗、試劑及活性原料收入增加所致。

下表是萬泰生物分行業和分產品的主營業務情況(2021年年報),可以看到疫苗在2021年的高增長。分行業來看,疫苗營業收入同比增近3倍(288.49%),分產品來看,疫苗營業收入同比增360.75%。

萬泰生物董事長、總經理邱子欣在公司2021年度業績交流會上,向投資者表示,二價HPV疫苗是公司銷售收入佔比最高的產品。2021年公司二價HPV疫苗的累計批簽發量1066萬支。公司推進產能擴充,通過2021年新增預灌封注射器生產線和西林瓶規模放大兩次擴產,二價HPV疫苗的年產能提升至3000萬支。公司將及時關注國内外需求,根據市場需求進行擴產安排,保證市場供應。

此外,根據中檢院公佈的2022年最新批簽發數據顯示,截止到3月15日,公司二價HPV疫苗累計批簽發62批,華西證券推測批簽發量約為500-550萬支,同比去年約增長400%-450%。華西證券認為,考慮到當前國内HPV疫苗供不應求的情況,公司二價HPV疫苗當前處於產銷兩旺的狀態,批簽發量大幅增長將助力公司二價HPV疫苗業務快速放量。

不僅在國内賣的好,公司還在國外也積極開拓市場。

根據公司在2021年年報中的描述:

隨著WHO《加速消除宮頸癌全球戰略》的發佈以及健康中國、健康城市項目推進步伐的加速,公司二價HPV疫苗有著較好的市場機會,公司二價HPV疫苗通過WHO PQ認證,也將為公司赢得更廣闊的發展空間。自2021年10月以來,已開始在摩洛哥、泰國、尼泊爾、哈沙克斯坦、印尼、馬來西亞、柬埔寨、肯尼亞等國進行注冊申報。2022年計劃啓動的國家有菲律賓、埃及、墨西哥及若幹個Gavi國家(全球疫苗免疫聯盟)。

據年報透露,該疫苗的核心研發技術已獲得國内授權專利5項,國際授權專利2項,對相關宮頸癌癌前病變的保護率達到100%。

除上述二價疫苗外,公司也有九價HPV疫苗進入臨床試驗階段。

公司表示,該疫苗的核心研發技術已獲得國内授權專利13項,國際授權專利7項;該疫苗正在進行III期臨床試驗,報告期内已經完成入組及3針接種工作,正在按計劃進行觀察和隨訪,生產車間建設工作正在按計劃順利推進。

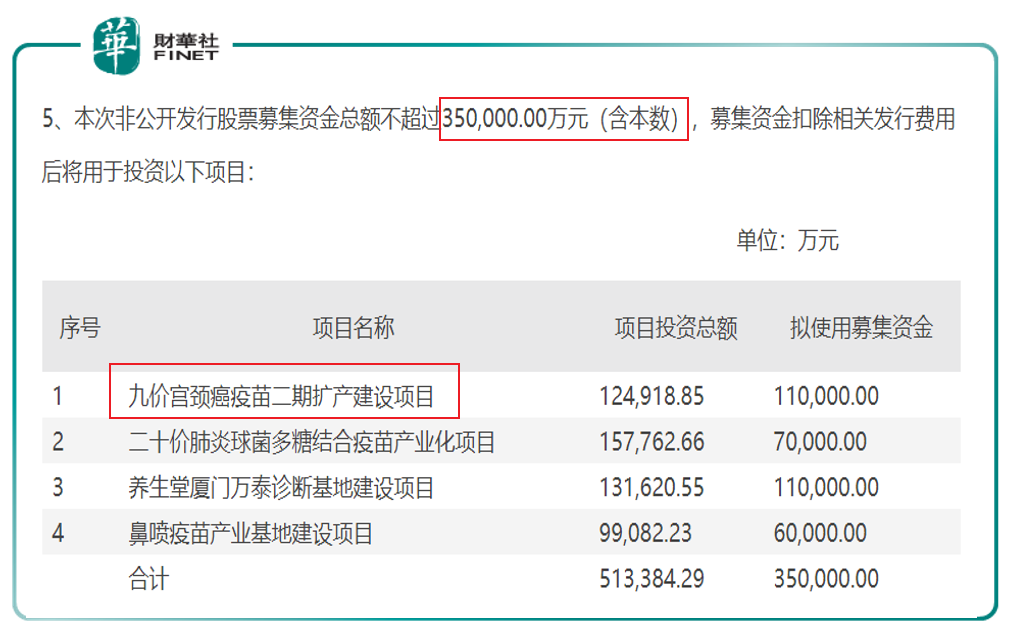

2021年10月公告顯示,萬泰生物擬定增35億元用於九價HPV疫苗的產能擴產等方面,項目建設完成後,公司九價HPV疫苗的設計產能將增加至6000萬支/年。(見10月16日公告《萬泰生物2021年度非公開發行A股股票預案》)。下表為當日公告定增的擬建設項目情況。

頭部企業紛紛入局

值得一提的是,除了萬泰生物,國内HPV疫苗頭部企業還有瑞科生物、康樂衛士、博唯生物,這三家公司的九價HPV疫苗都已經進入臨床III期階段。3月31日,瑞科生物(02179.HK)成功登陸港交所,成為「香港HPV疫苗第一股」,公司重點推進項目為九價HPV疫苗。此外,康樂衛士(833575.NQ)為創新層公司。

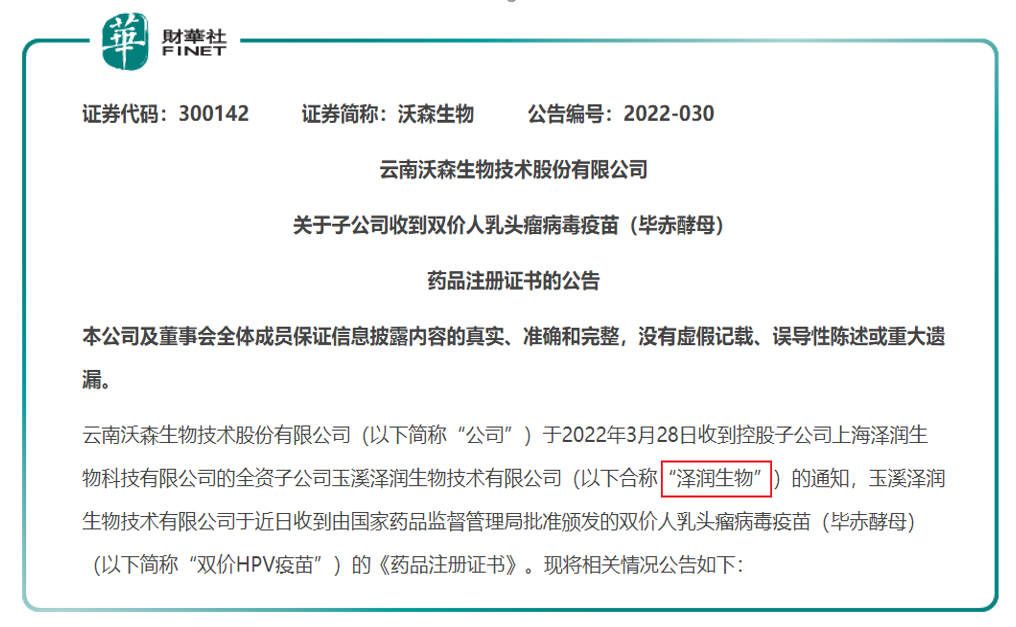

除九價疫苗各企業「你追我趕」外,近日沃森生物二價HPV疫苗也獲批上市,成為我國批準上市的第二款國產HPV疫苗(見沃森生物3月29日公告)。在九價疫苗的進展上,沃森生物3月29日公告表示,「澤潤生物九價HPV疫苗也已處於臨床研究階段,目前正在開展Ⅲ期臨床研究的準備工作。」

以上情況會帶給萬泰生物危機感嗎?

對於未來國產HPV疫苗的較量,邱子欣表示,HPV疫苗市場潛力巨大,有更多的疫苗供應商對老百姓來說是好事,目前還不會看到很激烈的競爭;公司會採取積極的市場策略,應對競爭與挑戰。

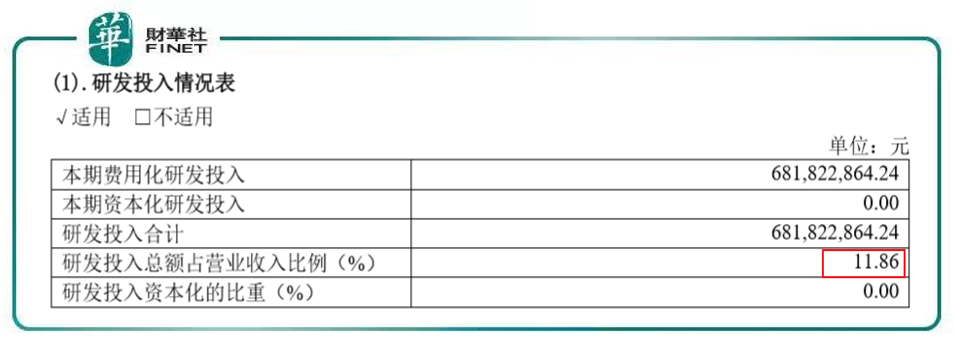

對於邱子欣的表述,萬泰生物的底氣或來自研發的持續投入。在研發投入上,萬泰生物十分注重研發,2021年研發投入總額佔營業收入比例為11.86%。

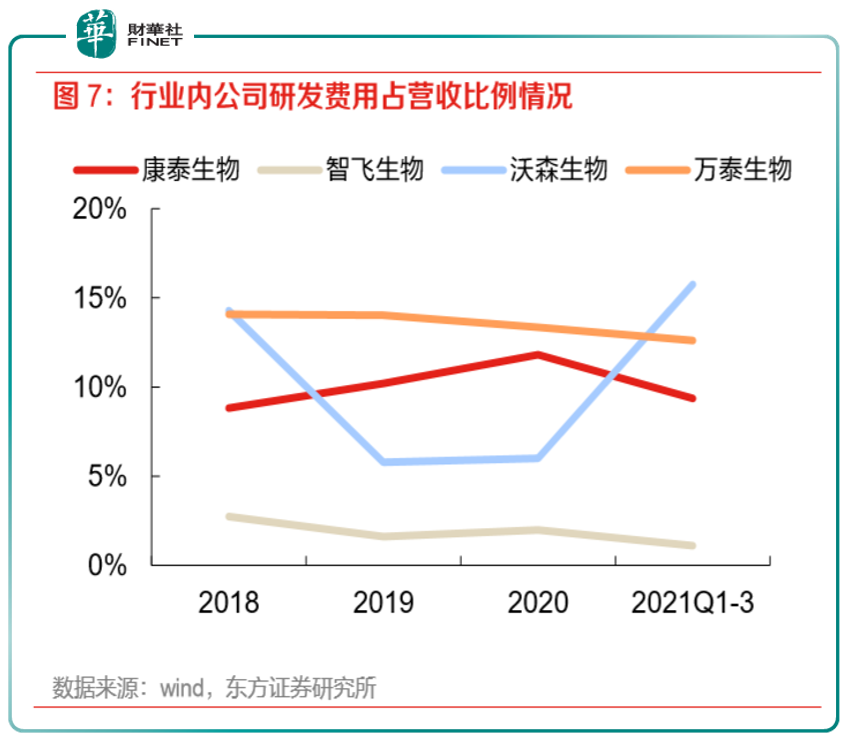

而同行業對比來看,公司的研發情況(採用研發費用佔營收比例的指標)也屬於比較穩定的領先水平(見下圖橘黃色曲線)。

公司在3月16日公告的投資者調研會議紀要中表示,公司每年維持在10%左右的研發投入。

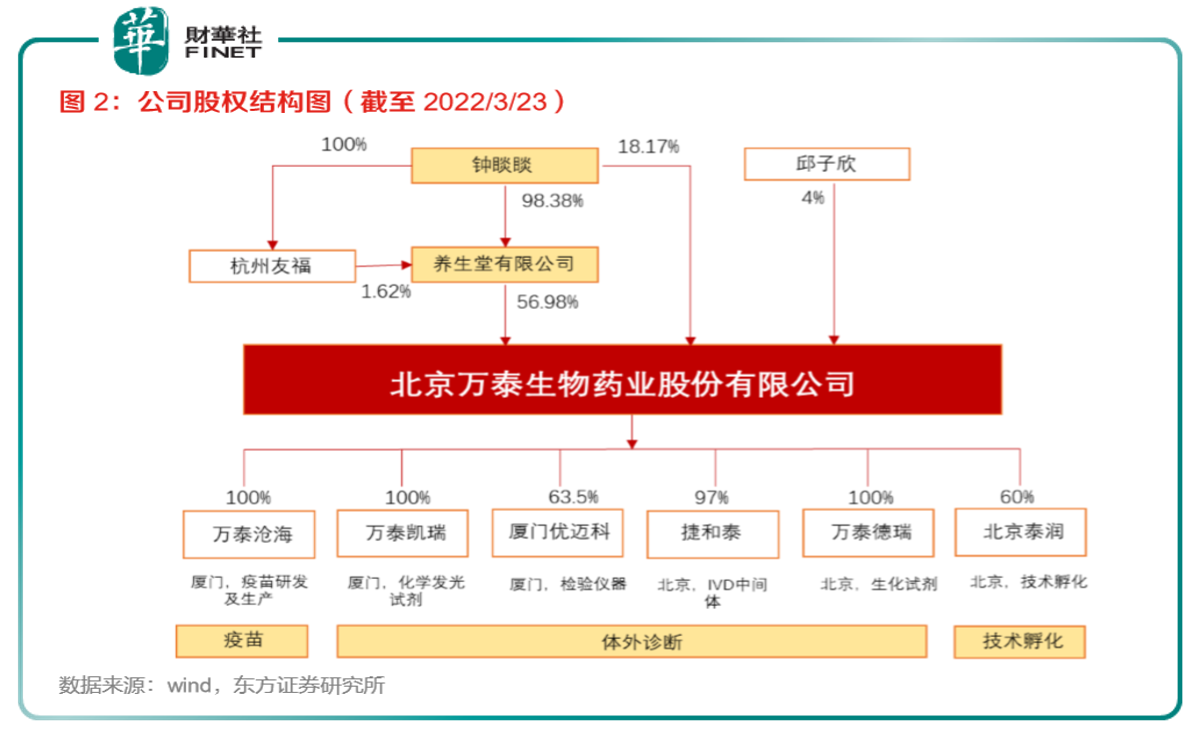

從萬泰生物的2021年十大股東看,養生堂有限公司與鍾睒睒二者合計持股比例約為75%。而上文股權結構圖顯示,鍾睒睒又是養生堂有限公司的實控人(98.38%比例)。

根據以上持股情況可以說,萬泰生物是除了農夫山泉外,鍾睒睒的又一「聚寶盆」。從股價月線圖看,目前萬泰生物的股價即將突破上市後的歷史前高,後續能否再有突破?

在3月18日年報發佈前後,機構評級如下表情況,多家機構維持正面評級。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享