擬於科創板上市的思林傑,將於本周四(3月03日)開啓申購。該公司是本周A股新股申購里,基本面較具亮點的一家高新科技公司。

公司是一家專注於工業自動化檢測領域的高新技術企業,主要從事嵌入式智能儀器模塊等工業自動化檢測產品的設計、研發、生產及銷售,為下遊客戶智能制造係統、工業自動化檢測體係提供定制化專業解決方案。

公司主要服務客戶包括運泰利、振雲精密、精實測控、廣達集團、鴻海集團、VIVO等國内知名企業,並成為全球知名品牌蘋果(Apple)、安費諾(Amphenol)、臉書(Facebook)、所樂(SolarEdge)等公司的合格供應商。

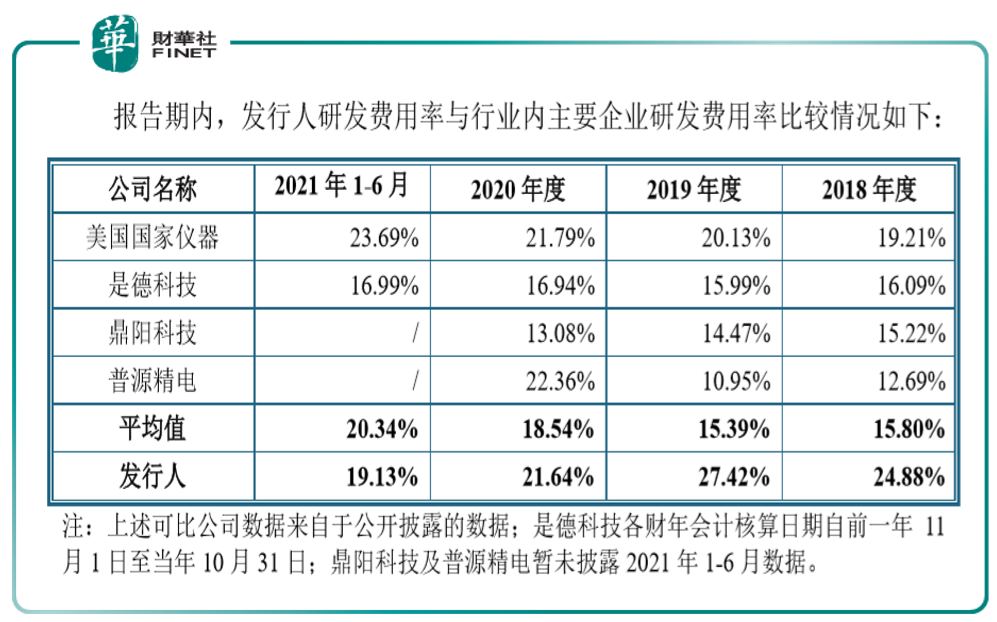

作為研發驅動型企業,公司自成立至今始終重視研發投入,報告期各期公司研發費用佔當期營業收入的比重分别為24.88%、27.42%、21.64%及19.13%,並通過了高新技術企業認證、軟件企業認證。憑借自主研發能力,公司參與了廣州市產業技術重大攻關計劃(2019年)、廣東省重點領域研發計劃項目(2019)等一係列未來產業關鍵技術專題項目,技術水平獲得肯定。

與同行業國内可比公司相比,在研發費用上,公司在報告期内的研發費用率大部分時間都高於可比公司平均值,見下表。

值得一提的是,招股書稱,思林傑預計2022年一季度實現淨利潤812.89萬元至1225.06萬元,同比增655.46%至937.09%。換句話說,本年首季度淨利潤最高增9倍,此為該股基本面亮點之一。

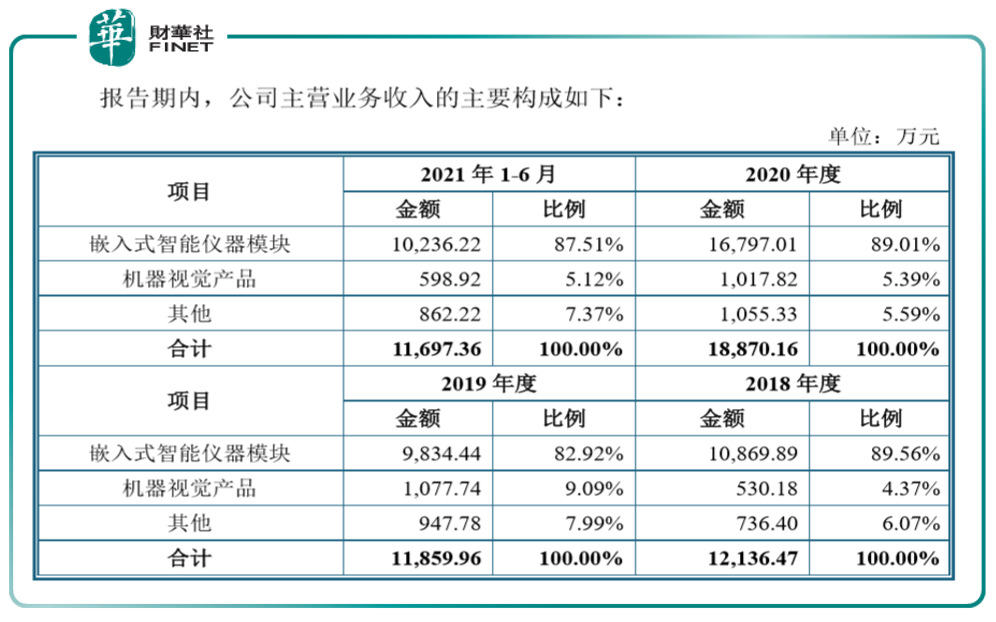

近三年業績情況如下:

公司2019-2021年分别實現營業收入1.19億元/1.89億元/2.22億元,2019-2021年YOY(同比增長率)依次為-2.28%/59.11%/17.78%,三年營業收入的年復合增速22.3%;實現歸母淨利潤0.30億元/0.63億元/0.66億元,2019-2020年YOY依次為-34.4%/112.36%/5.1%,三年歸母淨利潤的年復合增速13.6%。

行業亮點及前景

公司主營嵌入式智能儀器模塊等工業自動化檢測產品,所處行業歸屬於電子測試測量儀器行業,終端應用領域主要為消費電子領域。

近年來由於移動互聯網的推動、5G通信網絡升級、「碳達峰、碳中和」戰略推進、數字信息與大數據時代的到來、汽車智能化和電動化、消費電子的不斷叠代以及國防和航空航天等產業的持續發展,社會對高性能、高質量檢測儀器的需求增長,為電子測試測量儀器行業的發展提供了廣闊的市場空間。

以消費電子領域為例,隨著消費電子及周邊產品制造技術的快速叠代發展以及5G通信應用的推廣升級,以智能手機、電腦、平板、可穿戴式設備等為代表的消費電子市場規模快速增長,消費者群體持續擴大,從而催生對於通用電子測試測量儀器的需求。

比較來看,公司主要產品的功能類同於通用電子測試測量儀器設備。根據Technavio的數據顯示,2019年全球通用電子測試測量行業的市場規模為61.18億美元,預計在2024年市場規模達到77.68億美元,期間年均復合增長率將保持在4.89%,全球通用電子測試測量儀器市場預計將穩定增長。

「模塊化儀器」是美國國家儀器公司率先提出的全新測量概念。隨著計算機、總線通信技術的發展,為增加儀器的功能和提升儀器的性能提供了可能,模塊化集成儀器成為電子儀器測量行業的一個重要發展趨勢;通過將各種功能模塊集成到一起,使用一個核心控制器對所有模塊進行統一控制管理,實現自動化測試,大大提高了測試效率。

理論上模塊化檢測儀器可以觸及傳統儀器儀表所覆蓋的所有領域,隨著軟硬件及核心算法等各類技術的不斷提升,模塊化檢測儀器的應用領域和應用場景近年來呈現逐年增加的趨勢。例如美國國家儀器模塊化檢測儀器2020年收入構成中,半導體和電子檢測領域銷售佔比約為25%、汽車電子領域銷售佔比約為13%、航天航空及國防領域銷售佔比約為27%、其餘領域銷售佔比合計約為35%。

在行業競爭格局方面,目前模塊化檢測儀器提供商主要以國外企業為主,其中美國國家儀器(NI)是行業的先行者,並佔據市場龍頭地位。

同時,國外的傳統儀器企業近年來亦紛紛轉型模塊化儀器領域,是德科技(Keysight Technologies)專門成立了模塊化產品部門,宣佈進入模塊化儀器市場;羅德與施瓦茨(Rohde & Schwarz)目前也已將多個電子測量儀器集成於一體,實現多個電子測量儀器模塊化集成。

國内企業方面,由於電子儀器測量行業整體起步較晚,而檢測儀器模塊化又屬於行業前沿技術,因此從事模塊化檢測儀器行業的企業相對較少,規模亦普遍偏小。

市場規模前景上,根據美國國家儀器2021年8月公告的投資者會議紀要顯示,其預計2023年模塊化檢測儀器市場總規模約為80億美元。

從主要客戶中可知,公司的主要產品應用於蘋果產業鏈(果鏈)。根據招股書,目前蘋果產業鏈仍以傳統檢測儀器為主,模塊化檢測儀器未來市場空間廣闊。

以發行人為例進行分析,最近三年公司的嵌入式智能儀器模塊產品應用於蘋果產業鏈的收入分别為10,869.54萬元、9,555.06萬元及16,591.00萬元,市場份額整體呈現快速增長的趨勢。由於發行人的檢測方案報告期内在蘋果產業鏈内主要應用於PCBA功能檢測環節,而在蘋果產業鏈其他檢測環節仍有大量的檢測需求和市場機會。未來隨著公司儲備技術的日漸成熟,在更多檢測環節如整機產品功能檢測、模組檢測、半導體與集成電路檢測等大規模應用模塊化檢測方案將是未來發展趨勢。

技術與產品優勢

截至2021年6月30日,公司擁有研發人員151人,佔發行人員工總數的54.12%。公司具備多個研發項目並行開展的實力,與國内多家知名高校如華南理工大學、廣東工業大學、華南農業大學等保持長期的科研合作,公司設立了院士專家工作站,並與華南理工大學成立了聯合實驗室。經過多年的努力,公司已取得授權發明專利13項、實用新型專利25項、外觀設計專利10項,以及軟件著作權78項。

根據招股意向書的描述:公司與消費電子領域國際領導企業之一的蘋果公司建立了穩定的業務合作關係,這有利於公司了解和掌握下遊行業優勢企業對產品品質和可靠性的要求,從而使得公司所生產的產品品質和可靠性達到國外優勢企業水平。

經過多年的技術創新,公司現有產品具備了與NI、Keysight等國外優勢企業同檔次產品相競爭的性能指標,具備較高的性價比。憑借穩定的產品品質和性價比優勢,報告期内公司經營業績保持了較快的增長。隨著公司經營規模的擴大,規模效應將進一步提高公司產品的性價比。

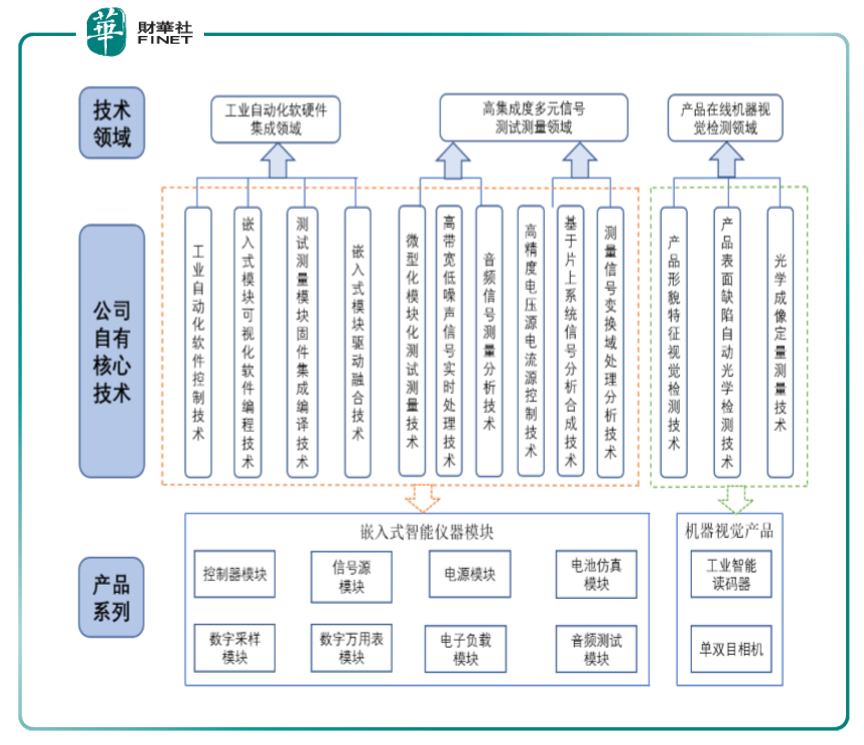

目前公司的核心技術如下表,共掌握合計13項核心技術。

從表中可知,核心技術領域涉及三大方面:

工業自動化軟硬件集成領域、高集成度多元信號測試測量領域、產品在線機器視覺檢測領域。

風險提示

1.發行人對蘋果產業鏈公司依賴度較高、其它領域的銷售收入相對較少:

據招股意向書,公司產品主要應用於蘋果產業鏈領域,公司客戶主要為蘋果產業鏈中的檢測設備生產企業。報告期各期,發行人通過對蘋果公司及其產業鏈企業銷售產品及提供服務取得收入,分别佔當期營業收入的比例為94.72%、85.03%、90.85%及91.97%,發行人存在對蘋果產業鏈公司依賴度較高的情形。

2.應收賬款餘額較大:

應收賬款餘額佔當期營業收入的比例分别為35.21%、45.12%、61.70%及160.28%。報告期内,公司的應收賬款餘額主要為公司主要客戶運泰利、精實測控的應收款,以上兩家客戶應收賬款合計佔公司應收賬款餘額的比例為79.30%、72.59%、72.86%及83.71%。

不過公司同時表示,由於運泰利、精實測控財務狀況、經營情況良好,且針對部分逾期貨款運泰利已通過保理融資方式向公司支付了款項,上述應收賬款不可收回的風險較小。

此外還有客戶集中度較高、芯片供應短缺等風險,在此不逐一列舉。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享