受益於對清潔能源的日益重視,光伏產業近些年的景氣度大幅走高,尤其是在剛剛過去的2021年,光伏更是A股最熱門的板塊之一。

11家光伏公司總市值漲破千億

從產業鏈的角度來看,光伏產業可大致分為四個部分,分别是上遊的矽料、矽片,中遊的電池、電池組件,下遊的逆變器、電站EPC係統和運營,最後一部分為光伏設備及輔材。

不過,由於近兩年許多上市公司跨界佈局光伏領域,光伏概念股數量持續增加,存在一些蹭熱點的情況。因此,本文綜合光伏業務佔比較高、總市值較大等條件選擇了較有代表性的25家A股光伏上市公司。

經統計,截至2021年年末,有15家光伏上市公司的總市值超過了500億元,其中11家的總市值更是超過了千億市值的關口,而隆基股份(601012.SH)無愧是光伏龍頭,其總市值高達4665.97億元,遙遙領先於其餘的同行。

從2021年股價(前復權)的累計漲幅來看,表中有9只光伏概念股錄得翻倍漲幅,其中浙江新能(600032.SH)累漲2.7倍,表現非常亮眼,僅有協鑫集成、捷佳偉創、大全能源在2021年遭遇下跌。

矽料漲價潮下,大全能源淨利飙增8倍

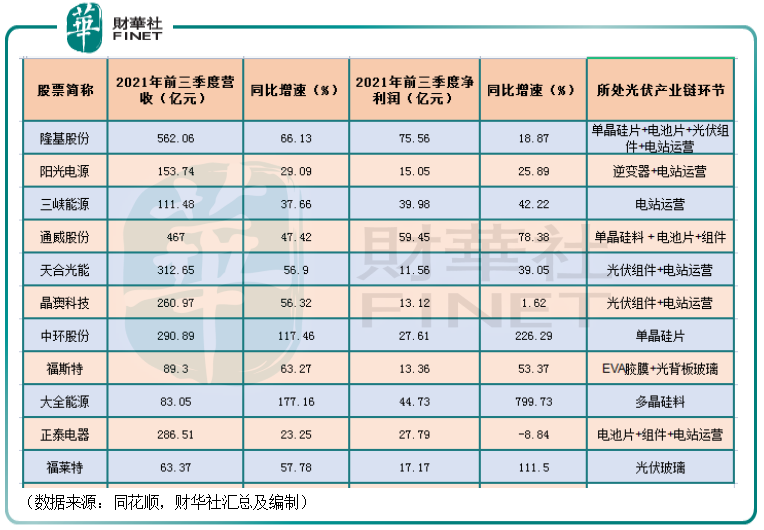

一只個股短期大漲可能是遊資借機炒作的結果,但像光伏概念股這樣普遍大漲其實離不開業績的支撐。

從總市值排名前十的光伏概念股的業績來看,2021年前三季度,這10家公司的營收全部錄得增長,而歸母淨利潤方面只有晶澳科技和正泰電器出現了下滑,其餘8家公司都取得了增長,專注於矽料的大全能源的歸母淨利潤更是同比飙增799.73%至44.73億元,其次則是專注於矽片環節的中環股份,其歸母淨利潤同比增長226.29%至27.61億元。

不難發現,這些位於行業頭部的光伏概念股基本都在2021年前三季度取得了優異的業績,而這也是2021年整個光伏產業高度景氣的縮影。

不過,如果要問2021年光伏產業哪個環節最景氣?那排名第一的還得算矽料,其次是矽片。

眾所周知,矽料基本算是整條光伏產業鏈的初始環節,就產業鏈各環節的利潤而言,從高到低依次是:單/多晶矽料、矽片、電池片、組件。

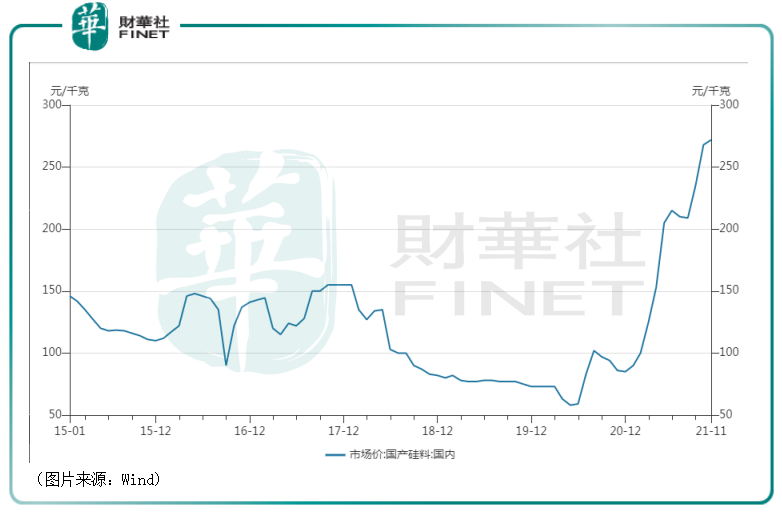

而受益於下遊光伏產業(光伏級多晶矽料)和半導體產業(電子級多晶矽料)的需求增加,矽料的價格整體呈現出持續飛漲之勢。

如下圖所示,大概自2020年5月以來,國產矽料價格呈現出三波上漲之勢,到2021年11月時已經超過270元/千克。

這也是大全能源2021年前三季度歸母淨利潤能飙增8倍的原因所在。

而在矽料價格大漲之後,漲價潮也依次向矽片、電池片傳導,疊加玻璃、EVA膠膜、背板、邊框等輔材漲價,據悉光伏電池組件的價格在2021年一度飙漲至三年前的2元/W,一改多年單邊下行的走勢,而上遊環節的大幅漲價實際上在一定程度上抑制了下遊電站的裝機意願。

總體而言,在2021年,光伏產業延續了高景氣,迎來了漲價潮,其中矽料環節的上市公司最為受益。

瘋狂上產能和可能出現的價格戰

2021年行業高景氣,光伏公司賺得盆滿缽滿,也帶來了兩個現象,其一是許多原來沒有光伏業務的上市公司跨界佈局,搶奪市場份額,其二是光伏公司瘋狂擴大產能。

跨界佈局者如本來搞工業炸藥和工程爆破的同德化工(002360.SZ)於2021年2月6日公告披露,擬出資2.99億元參與設立同德(長治)新能源材料合夥企業(有限合夥),合夥企業設立後主要投資於光伏行業生產多晶矽的山西落基山光伏能源科技有限公司。

此外,寶豐能源、江蘇美科、中建材、湖廣實業、明陽智能、和邦生物等公司也都宣佈要入局光伏領域,涉及到矽料、矽片、電池片、組件等光伏產業鏈的各個主要環節。

趁行情好瘋狂擴大產能的就更多了。如通威股份此前在互動平台上表示,公司目前高純晶矽產能18萬噸。在建包頭二期5萬噸將於2022年投產,同時樂山新增20萬噸產能,其中10萬噸已啓動建設,計劃2022年底建成投產,預計2022年底公司高純晶矽產能將達33萬噸。

僅通威股份一家2022年底的產能就有可能較2021年年底的產能增長一倍。

此外,合盛矽業、江蘇陽光集團、信義光能等廠商也都相繼宣佈了矽料項目建設規劃。

矽片環節,包括隆基股份、中環股份、雙良節能、上機數控在内的諸多新老玩家也在2021年紛紛斥巨資擴大產能。

而一窩蜂的擴產能將帶來更激烈的競爭,最終有可能引發價格下降,甚至出現價格戰的情況。

從矽料環節的情況來看,大致是從2021年12月開始,矽料的價格開始出現回落。12月15日,中國有色金屬工業協會矽業分會發佈國内太陽能級多晶矽價格,單晶復投料最高成交價26.3萬元/噸,均價25.1萬元/噸,環比下降4.2%,本月降價7.95%;單晶致密料成交價也同樣出現下滑。

不過,即使矽料的價格已經出現下降,但是相較於前些年來看,目前的價格仍處於相對高位,後續只要不出現斷崖式下滑,其價格對於矽料環節的上市公司來說或許依然還是一個不錯的價格。

另外,矽料環節進入門檻高,並且擴產周期長,在建項目的產能落地仍需時間。

因此,有不少研究機構對於2022年的矽料市場依然表示了看好之意。

例如,長城證券預計,矽料價格2022年上半年將平穩下行,下半年或將加速下行,全年價格中樞或為15萬元-20萬元/噸。這一價格雖較2021年有所下降,但仍處於歷史絕對高位,龍頭廠商產能利用率、盈利水平也將繼續維持在高位。

其實,真正令不少投資者擔心的其實是矽片環節。目前的矽片環節基本算是隆基股份、中環股份稱霸的雙寡頭格局。

而在2021年年底,隆基股份率先下調矽片產品的價格,被不少投資者視為率先打響了價格戰。

隨後中環股份也進行了降價。現在這兩家龍頭公司均已累計降價兩次。

如果矽片領域真的在2022年爆發價格大戰,那麽全面佈局矽片、電池片、組件、電站運營的隆基股份相較於只專注於矽片的中環股份(Ps:中環有一部分組件業務,但佔比較低)來說具有更高的靈活性和更多的活動空間,具有一定優勢。

值得一提的是,矽片是矽料最緊密的下遊環節,在矽料價格處於相對高位而矽片價格持續下降的情況下,矽料龍頭通威股份有機會趁機拉近和隆基股份的距離,極端條件下也許還可以暢想一下超越隆基股份,過一把「光伏一哥」的瘾。

與上遊情況不同的是,隨著矽料、矽片價格回調,再加上下遊強勁裝機需求的支撐,2022年電池片、組件環節的盈利能力有望得到修復。

受益於碳中和,光伏長期前景依然向好

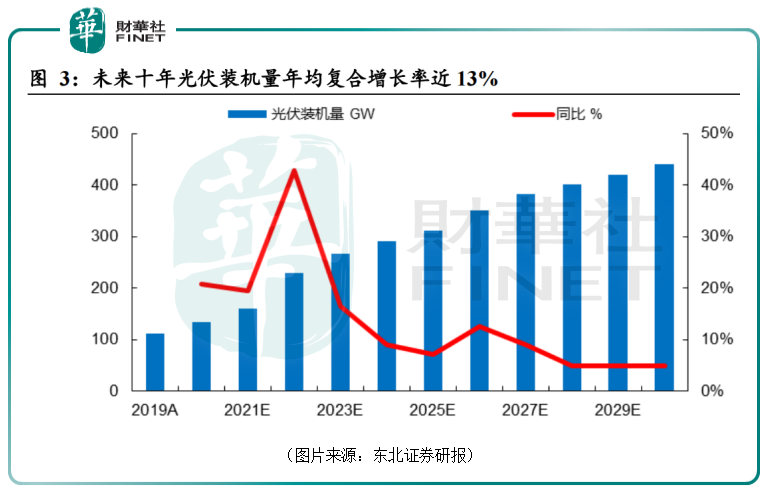

值得注意的是,在全球氣候危機的大背景下,「碳中和」已成為全球各國的共識,中國也作出了相關承諾,光伏發電作為清潔能源的重要組成部分,也受到了各國的青睐以及政策支持,預計將大幅受益於全球範圍内的「碳中和」行動。

據東北證券研究人員對未來十年光伏裝機量測算,預計光伏新增裝機量將持續增長,期間的年均復合增長率有望達13%左右。

因此,從整個光伏產業的角度來看,這個行業的長期前景依然非常光明,值得期待。

不過,即使是整個光伏行業處於景氣周期,但還是會有新興公司崛起,相應的也有老牌公司會跌落,這種情況值得投資者關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享