最近,中信證券(600030.SH,06030.HK)的第二大股東越秀金控(000987.SZ)宣佈:其董事會通過了以不超過23億港元或等值人民幣,增持中信證券股份的議案,有效期至2022年末。

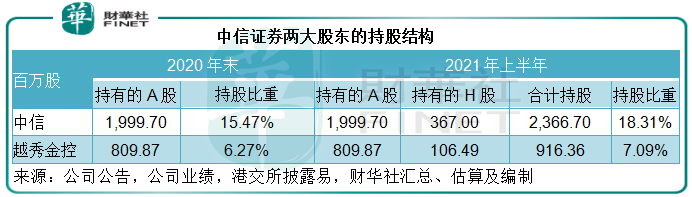

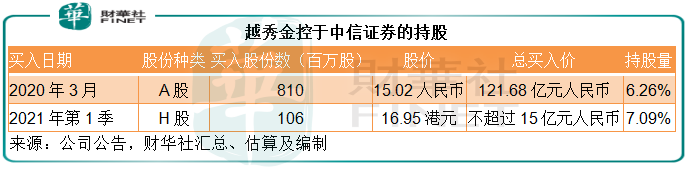

事實上,越秀金控在今年第一季已經通過滬港通累計增持了中信證券的1.06億股H股,所用的資金或不超過15億元人民幣。筆者依此估算,其增持的均價應不超過16.95港元(按匯率1.2031計算)。完成這一筆增持後,越秀金控於中信證券的持股量增至7.09%。

假設越秀金控用23億港元增持中信證券的H股,按中信證券當前的H股股價17.84港元計,最多可買入1.29億股,總持股量有望擴大至10.45億股,相當於中信證券當前已發行股份數的8.09%。

如果越秀金控增持的是A股,按中信證券當前的A股股價23.08元人民幣計算,越秀金控最多可買入8283萬股,總持股量或增至9.99億股,相當於中信證券當前已發行股份數的7.73%。

無獨有偶,中信證券的第一大股東中信,今年以來已多次增持中信證券的H股。

根據中信證券2021年5月6日發佈的公告,中信股份於2021年3月22日至4月29日期間,通過集中競價交易方式,合計增持中信證券的2.59億股H股,累計增持股份數佔已發行股本的2%。

增持之後,中信股份分别持有中信證券的19.997億股A股和2.59億股H股,合計持股比例達到17.47%。

從這一公告可以得出一個信息:中信股份是從今年3月才開始買入中信證券的H股,而此前一直僅持有A股。

筆者留意到,在這一公告日期之後,中信股份並未停下其增持中信證券H股的步伐。

港交所股權披露的數據顯示:到2021年6月21日,中信股份持有的中信證券H股股數已由4月29日的2.59億股,增至3.67億股。

也就是說,在這一個多月間,中信股份又增持了中信證券的1.08億股H股。按此計算,中信股份於中信證券的持股總數或達到23.67億,佔已發行股本的18.31%。

從目前已披露的信息來看,第一大股東中信股份和第二大股東越秀金控,於中信證券的持股量已由2020年末的15.47%和6.27%,擴大至18.31%和7.09%,見下表。而兩大股東的增持活動似乎尚未停止,越秀金控正計劃加碼。

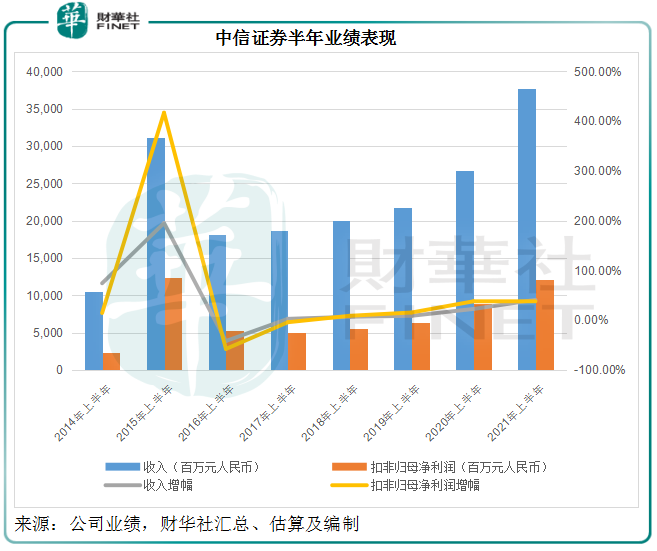

中信證券最近發佈的2021年上半年業績快報顯示:2021年上半年,營業收入同比增長41.04%,至377.21億元;歸母淨利潤實際按年增長36.66%,至121.98億元,增幅高於之前的盈利預告;扣非歸母淨利潤同比增長36.66%,至121.98億元。該公司解釋,強勁的業績表現主要得益於國内資本市場蓬勃發展,市場交投活躍,帶動該公司的各項業務均衡發展。

筆者留意到,這也是中信證券自2015年A股牛市以來收入和扣非歸母淨利潤最高的半年業績。

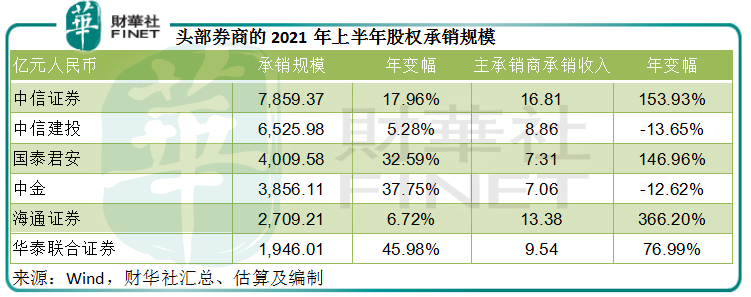

該頭部券商期内的投行業務表現尤其出色。2021年上半年,中信證券的股權承銷規模和主承銷商承銷收入繼續穩佔第一。

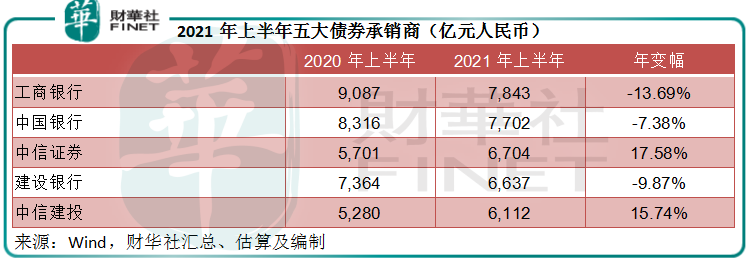

此外,中信證券於期内的債券承銷規模已超越建設銀行(601939.SH, 000939.HK)等國有大行和其他商業銀行,成為第三大債券承銷商,僅次於工商銀行(601398.SH,01398.HK)和中國銀行(601988.SH,03988.HK),見下表。

地緣風險加上政策變更,可能會促使更多中概股回A股或H股上市,以及讓有意上市的公司放棄境外資本市場而回流中國市場,這將有利於中信證券。

從當前業績以及短期前景來看,中信證券的基本面穩健,這應該是促使兩大股東看好的一個原因。

有一點值得留意:兩大股東增持中信證券,目標均直指H股,而且都是自今年起建倉。從越秀金控最近發佈的增持議案可以看出,23億是以港元來列示,這似乎暗示在接下來的增持,越秀金控更屬意H股。

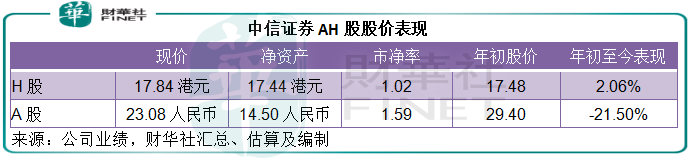

見下表,中信證券的H股現價為17.84港元,基本上與歸母每股淨資產14.50元人民幣(約合17.44港元)持平,反映其估值合理。相對於A股股價23.08元人民幣,H股折讓35.75%。

所以筆者認為,H股的高折讓也是兩大股東增持的一個原因。

中信證券計劃按照每10股配售不超過1.5股的比例向全體A股、H股股東配售。若以該公司截至2020年12月31日的總股本129.27億股為基數測算,配售的股份總數或不超過19.39億股。而該公司指出,擬籌總額不超過280億元人民幣。按此計算,每股配售價或不超過14.44元人民幣(約合17.37港元)。

第一大股東中信已經承諾將以現金方式全額認購中信證券的可獲配股份,以確保其既有權益不被攤薄。

所以,筆者認為趕在配股前擴大持有比重以獲配股份可能是兩大股東紛紛增持的一個原因。目前其配股申請已獲證監會受理。

此外,大股東應該還有其他的打算。

2018年12月25日,中信證券停牌發佈公告,指有意以換股方式收購廣州證券,通過此交易擴大華南地區業務。有關交易已在2020年完成,而廣州證券等相關資產並入到中信證券之中。

作為此交易的代價,中信證券向廣州證券的原股東越秀金控及其全資子公司定向發行8.099億股A股,當時的公允值為121.68億元人民幣,依此計算,每股公允值或為15.02元人民幣。

2020年3月,越秀金控收到中信證券的股份,正式成為其第二大股東,持股比例為6.26%。

這次「用芝麻換西瓜」的交易,讓越秀金控大大獲利:

1)處置子公司廣州證券實現收益32.78億元人民幣;

2)回報豐厚:2020年3月越秀金控收取的中信證券A股公允值為每股15.02元人民幣,如今,其股價已達到23.08元人民幣,單從持股價值來看,越秀金控的持股回報就達到了53.66%。

3)成為業務遍佈全國並延伸至海外市場的第一大券商中信證券的第二大股東,可分享國内整體資本市場的紅利。

2020年,中信證券就為越秀金控貢獻了長期股權投資收益7.62億元人民幣,相當於後者扣非歸母淨利潤15.97億元人民幣的47.7%。

越秀金控的2021年上半年業績預告中亦提到,期内扣非歸母淨利潤或按年增長60%-70%,除了因為主營業務不良資產管理和投資管理等增長外,還得益於中信證券股權收益的大幅增長。

可見,中信證券已經成了越秀金控下金蛋的母雞,能同步分享國内資本市場發展的紅利。

4)中信證券的野心可不小:當年收購廣州證券,就是為了佈局粵港澳大灣區的發展,如今其業務佈局已全面完善,但成為國内最大券商並非其終極目標。

中信證券於2005年在香港設立子公司,2011年首次入股建基於香港的里昂證券,持19.9%權益,隨後於2013年10月斥資11.5億美元收購該公司,建立起國際業務平台的班底。

在最近的配股預案中,該公司就提到要打造航母級券商,全面對標國際一流投行,積極參與國際市場競爭,以應對外資機構的競爭和加快國際化步伐。可見打入國際市場才是其目標。

越秀金控偏安一隅,業務主要集中在粵港澳大灣區,投資中信證券將可讓其接觸到更廣闊的市場並獲取回報,何樂而不為?

兩大股東中信和越秀金控,紛紛增持具有折讓的中信證券H股,固然有自己的小算盤,但說到底還是因為看好中信證券的未來發展。

值得注意的是,它們增持的都是H股。比較中信證券當前的A股和H股,A股年初至今已回落20%,但仍較H股具有大幅溢價,而H股則大致與中信證券2021年6月末的歸母淨資產值相若。大股東的舉措,或意味著:儘管兩個市場有各自的估值標準而存在差異,但綜合此因素,H股估值仍較A股合理。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享