疫苗,是指為預防、控制疾病的發生、流行,用於人體免疫接種的預防性生物製品。

疫苗作為人類預防疾病最有力的武器,屬於較為穩定的剛需品。特别是,新冠肺炎COVID-19全球大規模流行至今,新冠疫苗接種熱度及全球接種新冠疫苗超30億劑,已經充分驗證疫苗在預防疾病方面的絕對優勢。

隨著全球公共衛生的發展以及人類對疾病預防意識的不斷增強,對疫苗接種日益增加的需求、政府及國際機構的支持以及研發新疫苗所推動,全球疫苗市場發展十分迅速。

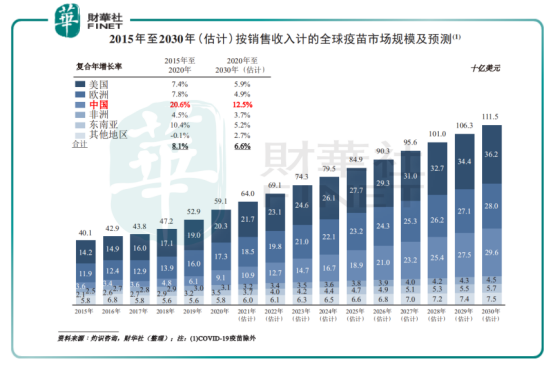

據灼識咨詢研究報告預測,全球疫苗市場從2015年的401億美元增長至2020年的591億美元,並預計將於2030年達到1,115億美元(新冠肺炎COVID-19疫苗除外),2020年至2030年復合年增長率為6.6%。

在未來全球疫苗千億藍海之下,作為全球第二大及增速較快的疫苗市場——中國,將會繼續保持領跑的姿態,成為唯一復合年增速保持雙位數增長的市場。

據灼識咨詢預測,中國疫苗市場規模將從2020年的91億美元增至2030年296億美元(約折合人民幣為2,000億元),2020年至2030年復合年增長率為12.5%。

雖然中國作為全球第二大疫苗市場,但當前國產疫苗生產商還無法與國際四大巨頭抗衡,打破他們的壟斷地位。

2020年全球十大暢銷疫苗合計佔全球市場份額的63.1%。這十大暢銷疫苗基本被葛蘭素史克(GSK)、賽諾菲、默沙東、輝瑞四大跨國製藥公司佔據,已經形成了寡頭壟斷的競爭格局。

但是,後疫情時代,隨著我國疫苗管理法的持續深化及完善,政策大力支持疫苗產業創新發展,以及支持多聯多價等新型疫苗研製,推進國產新型疫苗優先審批,進而加快新型疫苗企業產品上市時間,實現進口替代。

因此,在不久的將來,國產疫苗有望實現拐彎超車,而國内疫苗優質企業和在研創新管線儲備豐富創新型企業,將借助這個前所未有的大風口,迎來大爆發。

面對未來可能出現的風口,財華社策劃《下一個風口之國產疫苗》係列專題,帶領投資者及長期支持財華社的讀者們,進一步了解中國生物疫苗行業及探尋其中的投資機遇。

作為開篇,財華社將根據國内相關疫苗政策進行,解密中國疫苗市場能領跑全球的秘密。

日常生活中,聽得最多的乙肝疫苗、卡介苗、百白破、甲肝、水痘等疫苗,讓不少家庭不知其所以然,只知道醫院、社康或衛生站要求需要打的,在規定時間内帶著娃去打就行。

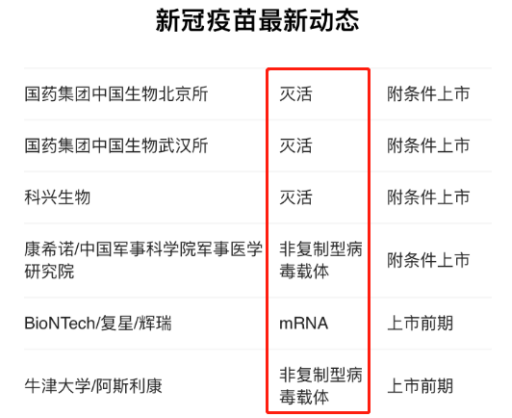

特别是,在打新冠疫苗的時候,滅活疫苗、非複製型病毒載體及mRNA疫苗更是讓不少人「一個頭兩大」,不知從何了解,反正身邊人說哪個保護率高或哪個好就打哪個。

實際上,倘若不深入了解疫苗技術通路、臨床試驗過程等需要專業性較強醫學儲備及認知的領域,簡單地從大分類、小類别中了解疫苗行業,絕大數人能大致的區别疫苗種類,進而結合市場需求及臨床經驗,進一步認識疫苗,甚至可以在了解過程中發現潛在的投資機遇。

粗淺的分類,疫苗可歸為兩大類,六小類。

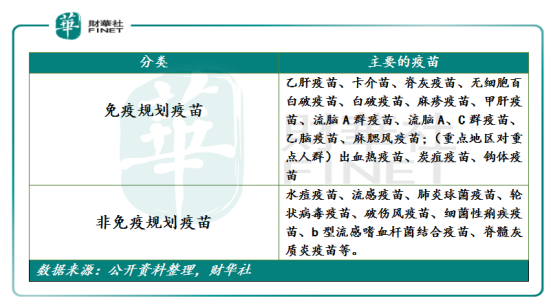

依據《疫苗管理法》,我國疫苗分為免疫規劃疫苗(指居民應當依照政府的規定接種的疫苗,即一類疫苗)、非免疫規劃疫苗(指由居民自願、自費接種的其他疫苗,即二類疫苗)兩類。

目前,國家免疫規劃經過兩次的擴容,現有14種疫苗,絕大多數用於適齡兒童。其中,包括生活中常見的乙肝疫苗、卡介苗、脊灰疫苗、百白破疫苗、白破疫苗、甲肝疫苗、流腦疫苗(包括A群疫苗及A、C群疫苗)、乙腦疫苗、麻腮風疫苗(麻風、麻腮、麻疹疫苗)等疫苗產品。

而自費的疫苗就多了,包括HPV疫苗、人用狂犬疫苗、水痘疫苗、流感疫苗、破傷風疫苗、脊髓灰質炎疫苗等在内多種疫苗產品。

換而言之,根據支付方式不同,國家或政府免費提供的為免疫規劃疫苗;自費或部分採用醫保的為非免疫規劃疫苗。

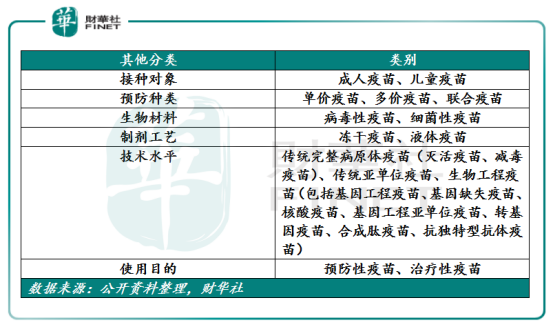

按照類别不同,中國疫苗還可以劃分為六小類,分别是接種對象、預防種類、生物材料、製劑工藝、技術水平及使用目的。

根據疫苗使用目的,可劃分為預防性疫苗和治療性疫苗。

根據接種對象不同,可劃分為成人疫苗及兒童疫苗。值得一提的是,一類疫苗絕大數是用於兒童疫苗,而二類疫苗的接種對象是成人及兒童,五五開。

根據生物材料不同,可劃分為病毒性疫苗及細菌性疫苗。根據製劑工藝不同,可劃分為凍幹疫苗及液體疫苗。

根據預防種類不同,劃分為單價疫苗、多價疫苗、聯合疫苗。

這里「價」,並非指的是價格,而是抗原成分。單價疫苗只含有單一的抗原成分的疫苗,而多價疫苗或聯合疫苗是兩種以上抗原成分按照適當比例混合的疫苗。

舉個例子,近些年疫苗市場比較火的HPV疫苗(宮頸癌疫苗)。目前,HPV疫苗有2價、4價及9價之分,這里的「價」,指的就是疫苗能預防的病毒種類多少之别。而往往預防病毒種類越多,疫苗單價自然會高些。

根據技術水平不同,可劃分為傳統完整病原體疫苗(滅活疫苗、減毒疫苗)、傳統亞單位疫苗、生物工程疫苗(包括基因工程疫苗、基因缺失疫苗、核酸疫苗、基因工程亞單位疫苗、轉基因疫苗、合成肽疫苗、抗獨特型抗體疫苗)。

而上述提及新冠肺炎疫苗有滅活疫苗、非複製型病毒載體疫苗及mRNA疫苗之分,就是根據技術路線不同而劃分的。其中,滅活疫苗技術相對成熟。

投資者需要留意的是,除了預防種類外,掌握不同技術水平亦是疫苗公司拉開與競爭對手差距的關鍵。因此,投資者在關注疫苗公司研發管線資產的同時,亦留意疫苗公司的技術水平。

實際上,疫苗市場規模與國家經濟水平關係密切。

以疫苗市場滲透率較高的歐美地區為例,經濟增長及人民收入水平大幅提升,推動了醫療保障體系完善,進而推動疫苗接種計劃全面的覆蓋,多種創新疫苗被納入國家免疫計劃。

反觀中國,疫苗市場發展起步較晚,20世紀90年代以前,我國在建國初期就開始了免疫工作,在部分城市開展了接種卡介苗、白喉類毒素等活動,並且成功在1961年消滅了全國範圍内的天花。1978年後,我國正式開始實施計劃免疫,1988年,我國兒童四苗(卡介苗、脊髓灰質炎疫苗、麻疹疫苗和百白破混合製劑)接種率才升至85%以上。而二類疫苗市場增量並不明顯。

到了20世紀90年代,中國疫苗市場對外資企業及民營企業的管制有所放松。1996年,安萬特-巴斯德成為第一家進入中國市場的跨國藥企,並向中國市場推出了甲肝、肺炎和流感疫苗,就此打開了中國二類疫苗市場。

看到巴斯德在中國風生水起,葛蘭素史克、默沙東海外巨頭開始通過與國内民營企業合作或其他方式進入中國市場,並就此推出包括水痘疫苗、HPV疫苗等眾多符合消費需求的二類疫苗,不斷搶佔或分羹我國二類疫苗市場。

因此,在過去十年時間里,葛蘭素史克(GSK)、賽諾菲、默沙東、輝瑞四大跨國製藥集團在中國賺得盆滿鍋滿。

「山東疫苗事件」和「長生生物疫苗造假事件」相繼曝出,給中國疫苗市場帶來極大的影響。隨後不久,國家在疫苗研發、產品注冊、生產、生產檢驗、流通、異常反應處理等方面都制定了一系列的法律法規,以加強對疫苗行業的監管。與此同時,相關政策正不斷出台,加速推進國產疫苗高質量發展。

例如,《國務院辦公廳關於進一步加強疫苗流通和預防接種管理工作的意見》(「2017年意見」)指示中國政府逐步促成將安全的、有效的且經濟上可負擔的二類疫苗納入國家免疫規劃並為中國居民提供更好的疫苗接種服務。此外,2017年意見指示中國政府為創新疫苗,尤其是多價疫苗的研發和商業化提供支持。

2019年國内首部《疫苗管理法》正式出台,為我國疫苗行業快速發展奠定良好基石。與此同時,「十四五」規劃也提出了疾病預防為主的原則,而今年政府工作報告中,明確強調加大疫苗、藥物等研發投入。

在此背景之下,國内民營企業加大新型疫苗研發投入,多聯疫苗產品不斷推向市場,例如智飛生物推出的AC-Hib聯合疫苗為國内獨家疫苗產品;水痘疫苗龍頭百克生物登陸科創板,加速在研管線資產商業化步伐的同時,擬進一步豐富產品組合。

與此同時,艾美疫苗、三葉草生物及成大生物等疫苗公司紛紛選擇赴港遞表IPO,均想通過股權融資方式,募集資金推動旗下研發管線資產在國内及海外市場商業化步伐。

可以預見的是,隨著國民對疾病預防及疫苗使用安全意識的增強、國内疫苗產品研發和生產水平的提高以及相關有利政策等因素的促進下,民眾對安全性更高、免疫原性更好、能預防更多疾病的優質、新型疫苗的需求日益增加,二類疫苗市場增量空間非常可期。

據灼識咨詢研報預測,按批發簽發量計,預計中國疫苗批簽發量將從2020年的6.41億劑增至2030年的7.64億劑,復合年增長率為1.8%。其中,一類疫苗批簽量復合年增長率為-0.8%,二類疫苗批簽發量復合年增長率為4.4%。

按照銷售收入計,預計中國疫苗市場規模將從2020年的640億人民幣增至2030年人民幣的2,071億元,復合年增長率為12.5%。其中,一類疫苗市場規模預計從2020年人民幣45億下降至2030年的29億元,復合年增長率為-4.3%,而二類疫苗市場規模預計從2020年的人民幣595億增至2030年的2,042億元,復合年增長率為13.1%。

近些年,隨著國内疫苗企業研發投入逐年增長,陸續有一系列創新疫苗獲批上市,不斷提振國内疫苗的士氣,行業景氣度將持續提升。例如,2013年,康泰生物推出的DTaP-Hib四聯苗;2014年,智飛生物獲批的AC-Hib三聯苗;2018年,華蘭生物獲批上市的四價流感;2019年,沃森生物獲批的13價肺炎及萬泰生物獲批的2價HPV;2020年,長春高新獲批的鼻噴流感及康希諾的新冠疫苗等等。

在未來千億市場之下,隨著行業門檻因技術及監管而不斷提高,行業集中度有望進一步提高,國内優質龍頭企業將成為推動國内疫苗產業發展的中堅力量。

針對國内優質龍頭企業,財華社將會策劃《風口將至之國產疫苗》企業篇,對智飛生物、康泰生物、康希諾、長春高新及華蘭生物在内的五家疫苗企業逐一進行深度解析,讓讀者及投資者看清企業在各大細分領域,可能潛在挑戰及投資機遇,並會及時推出文章。在此,財華社也希望各位讀者及投資者們能各抒己見,互相交流,互相進步,讓投資簡單點,輕松點,穩健點。

文:一枝

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享