煤炭股與火電股今年一再地上演「冰與火之歌」,但這次的位置卻對調。

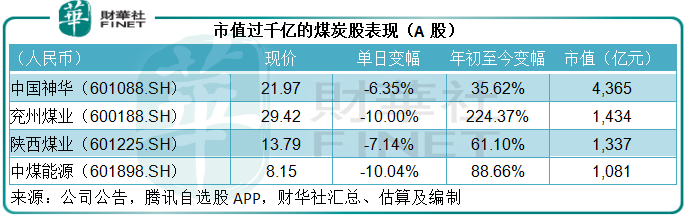

得益於煤價上漲和需求激增,煤炭股今年的走勢淩厲,兗州煤業(03668.HK,600188.SH)的H股年初至今大漲1.72倍,A股股價更大漲2.24倍;中煤能源(01898.HK,601898.SH)H股累計漲幅也達到1.54倍,A股累計漲幅為88.66%。

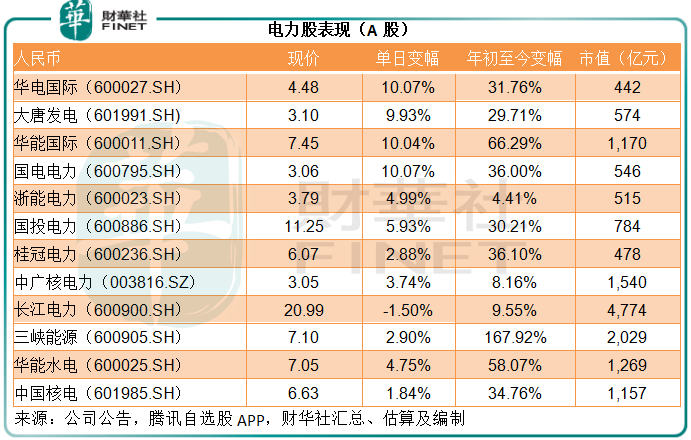

另一邊廂,雖然全社會用電量大增,但由於動力煤價格高企,火電股業務收入的增長卻難抵成本上升壓力,股價一擡頭即遭打壓。華能國際(00902.HK,600011.SH)、大唐發電(00991.HK,601991.SH)、華電國際(01071.HK,600027.SH)等一眾火電股均遠遠落後,見下表。

然而,10月19日晚發改委就煤炭價格連發三文,指將實行幹預措施促進煤價回歸合理區間,並推出八大舉措促進火電油氣運重點企業保供穩價,這包括:

其中強調要嚴厲查處資本惡意炒作動力煤期貨。受此消息影響,動力煤期貨價大跌,見下Wind的動力煤走勢圖。

10月20日,火電股一改頹勢而奮勇向上。

A股方面,華電國際、華能國際、國電電力(600795.SH)均漲停,大唐發電也大漲9.93%,接近漲停。

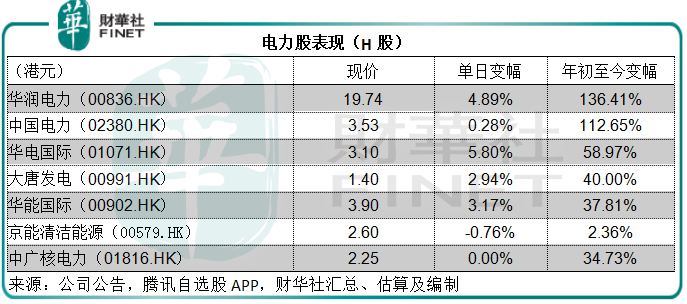

H股方面,火電佔比為68.30%的華潤電力(00836.HK)單日大漲4.89%,火電佔52.90%的中國電力(02380.HK)上漲0.28%。AH同步上市的華電、大唐、華能均保持理想表現,分别上漲5.80%、2.94%和3.17%。

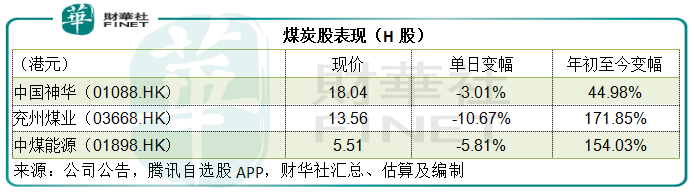

煤炭股則顯著回落,兗州煤業和中煤能源A股跌停,H股分别下跌10.67%和5.81%。中國神華(01088.HK,601088.SH)的AH股分别下跌6.35%和3.01%。A股上市的陝西煤業(601225.SH)則下跌7.14%。

此外,新能源發電股表現或得到用電量強勁增長的數據支持而微漲,三峽能源(600905.SH)和中國核電(601985.SH)單日漲幅分别為2.90%和1.84%。中廣核電力(01816.HK,003816.SZ)AH股單日分别上漲3.74%和平收。表現明顯不如火電股。

今年前三季用電量大增

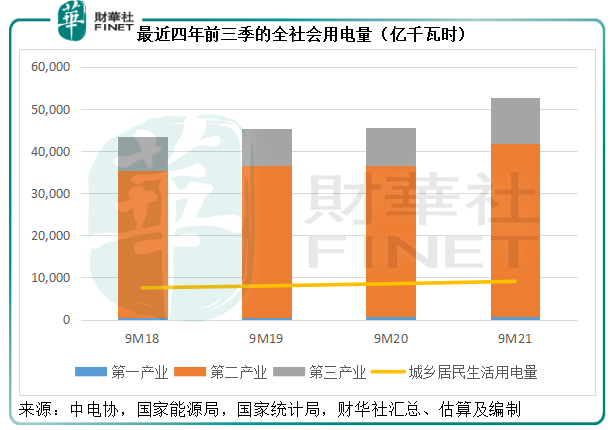

中電協的數據顯示,今年前三個季度,全國用電量同比增長12.9%,達到6.165萬億千瓦時。分產業來看,第一產業用電量757億千瓦時,同比增長18.9%;第二產業用電量同比增長12.3%,至4.098萬億千瓦時;第三產業用電量同比增長20.7%,至1.08萬億千瓦時;城鄉居民用電量同比增長7.0%,至9088億千瓦時。

見下表,即使不考慮受疫情影響的2020年,與疫情之前的2018年前三季和2019年前三季相比,2021年前三季的全社會用電量均明顯較高。筆者認為,這與經濟增長及異常天氣有關,高溫天氣及下半年普遍提早降溫或帶動了用電需求。

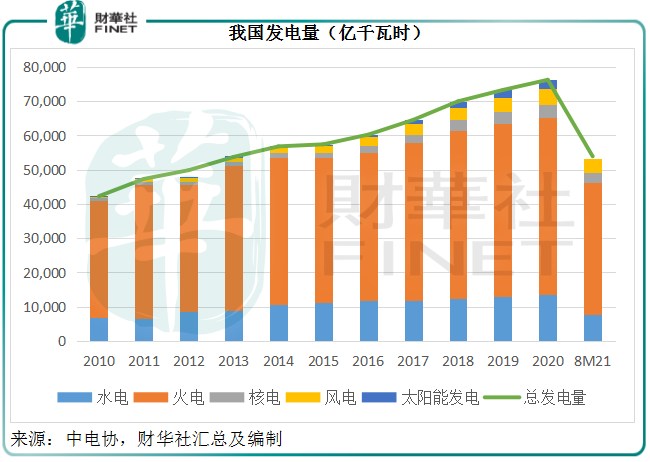

儘管我國近年大力發展新能源發電,但這是一個漫長的過程,佈局、投資、興建的產能建設週期較長。而由於當前的用電需求緊張,火電依然佔了全社會發電量的大半。2021年前八個月,全國總發電量5.39萬億千瓦時當中,有71.85%為火力發電。因此,這推動了對火力發電主要燃料煤炭的需求激增。

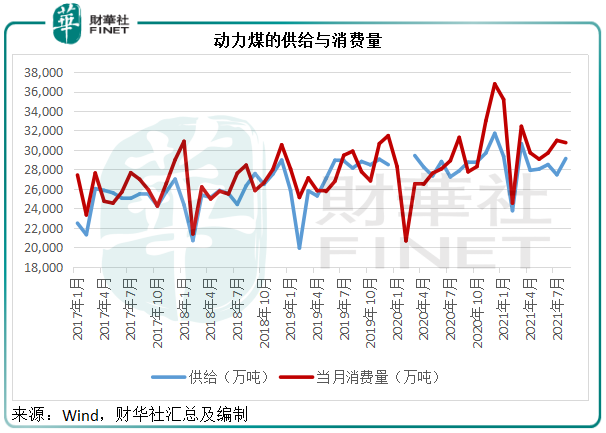

Wind的數據顯示,今年1月以來動力煤的供給量明顯低於消費量。見下圖,代表單月消費量的紅線在這幾個月一直高於反映供給的藍線。

Wind的數據顯示,2021年8月末,華北地區、西北地區、東北地區、華東地區、中南地區等國有重點煤礦庫存分别為618.9萬噸、321.4萬噸、83.1萬噸、262.7萬噸和83.8萬噸,筆者估算五大國有重點煤礦庫存或為1369.9萬噸,較2020年末下降34.23%,較疫情之前的2019年12月末低26.27%。

煤炭港口庫存方面,2021年10月19日曹妃甸、秦皇島、京唐港和廣州港集團的煤炭庫存分别為296萬噸、418萬噸、94萬噸、231.2萬噸,合計為1039.2萬噸,較2020年末低15.53%,較2019年末低22.24%。

由此可見,消費量上升,供給不足已導致庫存的下降,去庫存力度加大。

統計局的數據顯示,2021年前三季發電量同比增長10.7%,其中火電同比增長11.9%。而原煤產量則按年增長3.7%,煤炭進口量同比下降3.6%。原煤供應量的增長幅度或未跟上火電發電量的增幅,再加上庫存的消耗,正是煤價上漲的原因。

緩解煤價高企問題的討論一直存在,不過這次的落實,為市場打下強心針,八條措施明確了煤炭的產能釋放和增加供應,更著重提到穩價,規範供應價格——這或有利於合理調整各個參與者的利益,理順整條產業鏈,確保上下遊的供需銜接,保障電力的穩供。

前三季業績的冰火兩重天

正如前文所述,用電量需求大增的正面影響卻因為煤價高企而大打折扣。雖然火力發電量於上半年大幅增長11.9%,但主要火電企業卻因為燃料成本上升而導致利潤大幅下降。

大唐發電預計,其今年前三季歸母淨利潤為0萬元人民幣至5340萬元,同比減少98%至100%;扣非歸母淨利潤預計減少227,497萬元到232,838萬元,同比減少83%到85%。

前三季火電發電量佔總發電量99.9%的浙能電力(600023.SH),前三季的發電量和上網電量分别按年增長34.53%和35.16%。然而,如此強勁的業務增長卻未能為該火電企業帶來盈利回報。該公司預計,其前三季歸母利潤同比減少26.04億元到31.24億元(或50%到60%);扣非歸母淨利潤同比減少30.36億元到35.41億元(或60%到70%),主要因為煤炭價格大幅上漲,導致燃料成本大幅增加,歸母淨利潤同比下滑。

另一方面,煤炭企業卻得益於高煤價而見強勁的利潤增長。

中煤能源預計,其2021年前三季歸母淨利潤同比增長71.0561億元到82.8561億元(或171%到199.4%),至112.6億元至124.4億元人民幣;扣非歸母淨利潤將按年增長71.6746億元到83.4746億元(或178.2%到207.5%),至111.9億元至123.7億元,主要得益於產品銷售價格大幅上漲。

以上針對穩煤價的措施推出,很可能扭轉這個局面——火電企業的利潤或改善,煤炭企業未必能維持盈利的高增長。

火電股能否浴火重生?

從以上的股價走勢圖可以看出,今年以來火電股明顯跑輸新能源發電股和煤炭股。但保供穩價的措施一出,火電股瞬間成為單日短跑王,這樣的漲勢能否持續下去?

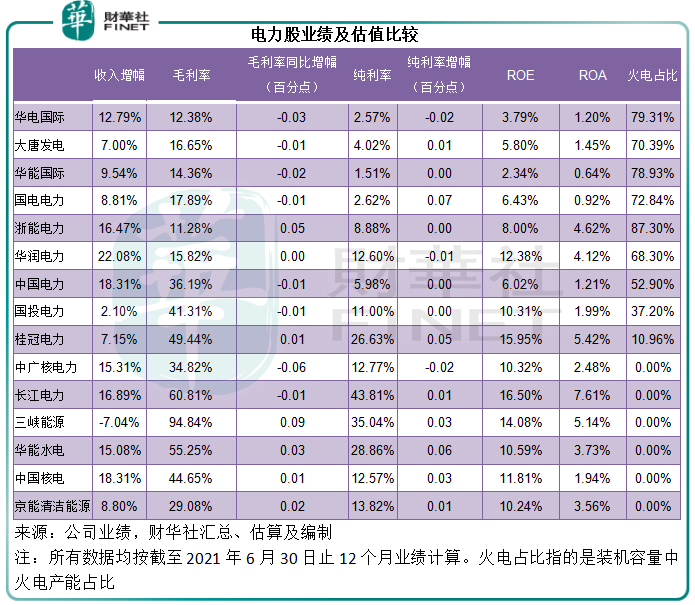

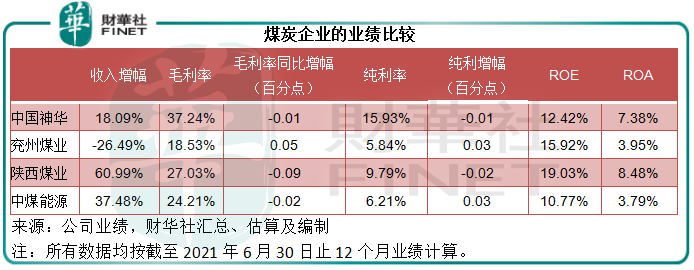

火電企業收入增速理想,但是毛利率普遍未見改善,可見燃料價格高企對它們的盈利能力帶來衝擊。從股本回報率和資產回報率來看,火電企業的表現均遠低於新能源發電企業以及煤炭企業。

目前要滿足國内的用電需求,火電企業的貢獻仍不容忽視。但是第三季煤價漲勢加劇,或影響到這些火電企業的盈利表現,它們的第三季業績很可能下跌。

不過中短期而言,國内經濟保持增長將繼續帶動用電量的上升,而穩煤價的舉措應有利於平抑燃料價格。

另一方面,前幾日關於深化燃煤發電上網電價市場化改革提出的舉措或有利於市場化形成機制的落實。也就是說,燃煤企業或可通過市場化機制調整價格,緩衝燃料成本的壓力。

若煤價能在今年年底前穩定下來,火電企業的2022年業績有望改善,從而為股價帶來動能。

但更長遠而言,火電股將受到新能源發展的影響,更長遠的表現將取決於其因時、因勢而變的能力。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享