受益於新能源汽車行業持續火爆,鋰電池材料供應商貝特瑞(835185)的股價(以下均指前復權)迎來瘋漲,於2021年11月15日達到198.08元/股的巅峰。而自那以後,其股價就掉頭進入了下跌趨勢。

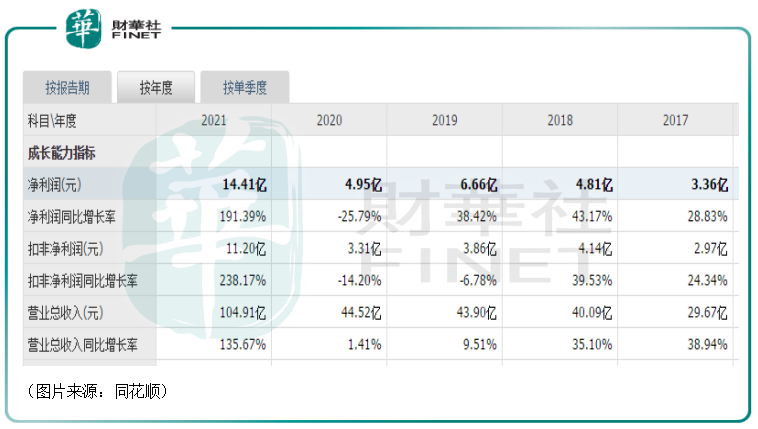

3月30日,該公司發佈了2021年業績。數據顯示,期内,貝特瑞的營收和歸母淨利潤雙雙大幅增長,創下新高。

不過,這份好到爆表的成績單也未能提振其疲軟的股價表現。截至3月31日收盤,貝特瑞下跌1.46%,報收102.48元/股,自巅峰高點至今已累跌近46%,最新總市值為497.42億元,仍然是北交所「市值一哥」。

北交所「市值一哥」淨利翻近2倍,葛衛東高位減倉

貝特瑞成立於2000年8月,是中國寶安(000009.SZ)旗下的子公司。根據2021年年報,該公司將主營業務分成了鋰離子電池負極材料、正極材料及石墨烯材料三大業務板塊,產品則可分為負極材料、正極材料、天然鱗片石墨、其他品種。

據悉,該公司的客戶主要是國内外鋰離子電池產商,包括松下、三星SDI、LG化學、SKI、村田等知名海外客戶和寧德時代、比亞迪、國軒高科、力神、億緯鋰能、鵬輝能源等國内客戶。

具體來看2021年的業績表現,貝特瑞實現營收104.91億元,同比增長135.67%;實現歸母淨利潤14.41億元,同比增長191.39%;實現扣非淨利潤11.2億元,同比增長238.17%。

對比以往的數據不難發現,該公司2021年的營收、歸母淨利潤、扣非淨利潤均創下了新高,且要遠超其餘年份。

結合前三季度的數據,貝特瑞在2021年第四季度實現營收36.4億元,同比增長107.28%,創單季度新高。不過,該公司四季度歸母淨利潤為3.51億元,同比增長149.76%,較二季度、三季度的4.68億、3.6億元有下降。

關於全年業績大幅增長,該公司表示是因為正負極材料銷量快速增長,產銷兩旺。

不過,雖然業績錄得高增,但是貝特瑞2021年的毛利率為25.02%,而2020年、2019年分别是26.91%、30.12%,毛利率呈現出連續下降趨勢。

從細分業務來看,2021年毛利率下降主要是因為營收佔比最高的負極材料毛利率同比下降3.7個百分點至31.35%,而正極材料的毛利率其實同比增加了9.6個百分點,達到13.98%。

值得注意的是,作為北交所市值第一,同時又身處鋰電池熱門賽道,貝特瑞也是各路投資者的「愛股」之一。

2021年的年報則顯示,截至期末,「期貨大佬」葛衛東的持股數為716.4萬股,相較於去年三季度末減持了162.2萬股,目前是貝特瑞的第五大股東。

對比股價走勢來看,葛衛東的減倉很及時,基本賣在了股價高位。

與之操作相反,另外一位牛散張玮則在去年四季度大幅加倉了貝特瑞,年末持股已經達到了855.94萬股,位居第四大股東。

正極看點:剝離磷酸鐵鋰,聚焦高鎳三元

值得一提的是,在2021年,貝特瑞還剝離了自己的磷酸鐵鋰業務和資產。

具體而言,該公司與江蘇龍蟠科技股份有限公司於2020年12月25日簽署了《關於收購貝特瑞新材料集團股份有限公司名下磷酸鐵鋰相關資產和業務之框架協議》,擬向龍蟠科技或其下屬公司出售貝特瑞合並報表範圍内的磷酸鐵鋰相關資產和業務(「天津納米」、「江蘇納米」),交易總價款8.44億元,通過本次交易,貝特瑞獲得收益2.02億元。

根據相關公告,該公司已於去年6月15日完成磷酸鐵鋰資產及業務的全部轉讓。

據悉,貝特瑞此舉目的是通過整合優化資產結構,集中資源聚焦核心業務,增強公司核心競爭力。

這並不意味貝特瑞的正極業務正在衰退。相反,在2021年,該公司的正極業務實現營收36.51億元,同比增長了250.36%;佔總營收的比重增加了11.39個百分點至34.8%。

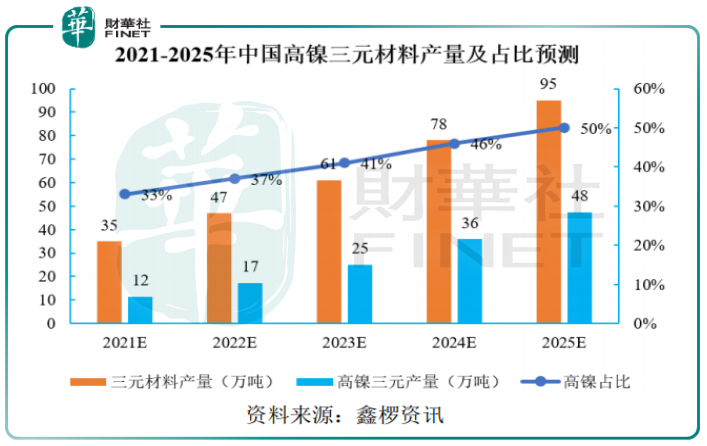

這很大程度上是因為該公司的高鎳三元正極材料業務發展迅速。

2021年,隨著高鎳三元正極產能逐步投放並導入松下、SKI等下遊優質客戶供應鏈,貝特瑞在江蘇常州建設的年產3萬噸鋰離子動力電池正極材料項目產能持續釋放。另外,公司與SKI、億緯鋰能共同投資的年產5萬噸高鎳三元正極材料二期項目正在抓緊及建設中。

較普通三元正極材料而言,高鎳三元正極材料在能量密度方面具有顯著的優勢。據鑫椤資訊測算,2021年國内三元材料總產量有望達到35萬噸以上,其中高鎳三元正極材料產量有望達到12萬噸,佔比有望提升至33%,預計到2025年我國高鎳三元正極材料佔比提升至50%。

由此可見,貝特瑞在正極材料這塊業務上仍然有非常大的增長空間。

負極看點:押注新型矽基,前景如何?

目前與正極材料相比,負極材料業務對貝特瑞業績的影響更高一些。

在負極材料領域,貝特瑞擁有完整價值產業鏈,同時是國内最早量產矽基負極材料的企業之一,產能和出貨量處於全球領先水平。自2013年起,公司的負極材料出貨量連續7年位列全球第一。

2021年,該公司的負極材料業務實現營收64.59億元,同比增長104.96%,佔總營收的61.57%。

經過多年發展,貝特瑞負極材料業務形成了由天然石墨負極材料、人造石墨負極材料和新型負極材料為主體的負極材料產品體係。其中天然石墨負極材料和人造石墨負極材料屬於石墨類負極材料;新型負極材料主要是以矽氧負極材料、矽碳負極材料為代表的矽基負極材料,此外還包括少量軟碳、硬碳等新型負極材料。

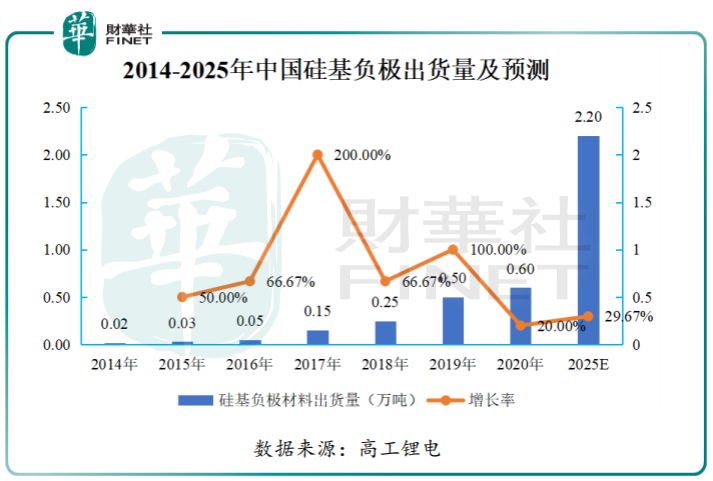

據了解,目前石墨材料的比容量性能逐漸趨於理論值。為進一步提升動力電池的能量密度,新型負極材料正在積極研發中,其中,矽基材料由於具有極高的能量密度(理論比容量為4,200mAh/g,是石墨負極材料的10倍)、較低的脫鋰電位以及相對出色的安全性能,有望成為下一代負極材料研發的主流方向。

根據高工鋰電數據,2014年至2025年,中國矽基負極材料市場規模預計將達到2.2萬噸,增速將達到29.67%。

貝特瑞於2022年2月16日公告稱,公司擬在深圳市光明區内投資建設年產4萬噸矽基負極材料項目,項目預計總投資50億元。項目擬分期建設,於2023年12月底前建成投產年產1.5萬噸矽基負極材料產能;於2028年前實現年產4萬噸矽基負極材料產能全面達產。

結語

在新能源汽車銷量日益增長的大背景下,可以預見鋰電池需求旺盛的情況將持續,而這也會傳導至正極材料、負極材料環節。目前,貝特瑞已經在這兩個領域均取得了不錯的市場地位,且佈局了多種技術路線,後續業績也有望延續增長。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享