前言:

隨著氫能源風口的來臨,以及示範城市不斷落地,燃料電池裝機量開始出現倍增。作為燃料電池係統重要的組件,空壓機迎來新的增長拐點,亦給空壓機製造商帶來新的機遇。

以漢鍾精機(002158.SZ)為例,依託自身在空壓機領域技術優勢,早些年就已經在氫燃料電池壓縮機方面已經有了成果。只不過,由於氫燃料電池賽道仍處於摸索階段,漢鍾精機不敢大勢加大投入,基本處於猥瑣發育或「停滞」的狀態。

然而,到了2021年,在全球氫風正起及氫燃料電池示範城市逐步落地之後,漢鍾精機才表示加速推進相關燃料電池空氣壓縮機相關產品的研發與測試進度。

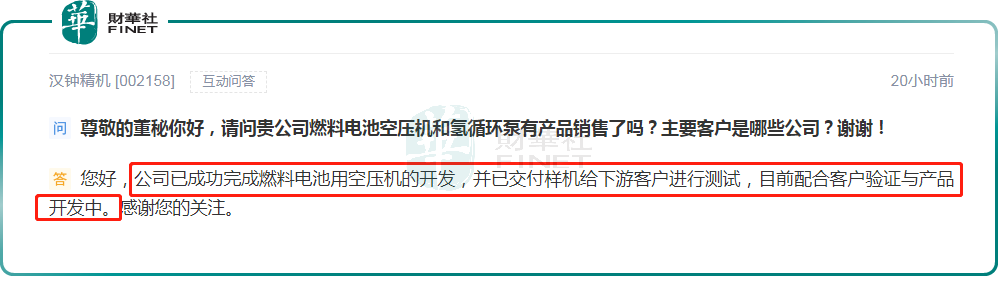

4月6日,漢鍾精機表示,已成功完成燃料電池用空壓機的開發,並已交付樣機給下遊客戶進行測試,目前配合客戶驗證與產品開發中。這意味著漢鍾精機在氫燃料電池係統空壓機領域邁入出了關鍵性的一步。

然而,過去沾「氫」就漲的「魔力」並未發生在漢鍾精機身上。截至2022年4月7日收盤,漢鍾精機股價為17.46元,跌幅為5.26%。對此,不少投資者在股吧留言表示,對於利好的消息,為何公司反而出現利空性大跌。

話說回來,難道燃料電池空壓機這個賽道增長潛力,沒有其他氫燃料電池係統組件細分賽道大嗎?或者說,市場在擔憂什麽?

燃料電池空壓機增長可期,但競爭激烈

空壓機是一種用以壓縮氣體的設備,廣泛應用於工業生產中的各行各業,因其廣泛的用途和功能,致使它能涉及到各個領域。例如,動力、製冷、氣體輸送等產業,下遊覆蓋至醫藥、化工、電子、激光切割、制氧制氮、公路養護注入、煤礦機械的地下輸送等多個領域。

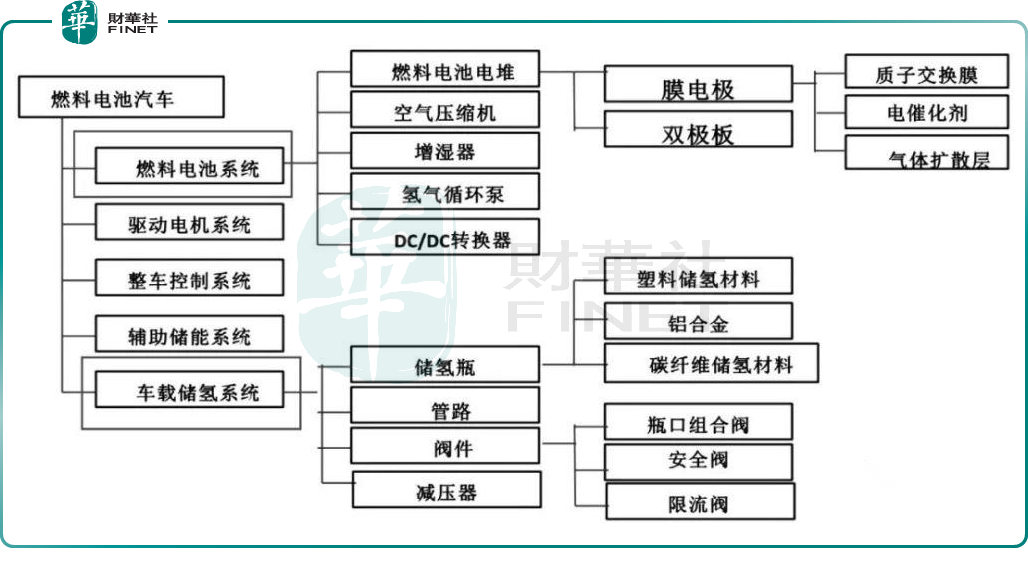

就燃料電池係統空壓機而言,通過對進堆空氣進行增壓,可以提高燃料電池係統緊湊性,從而在燃料電池電堆反應時提升效率,是燃料電池係統中的核心組件,其成本佔比僅次於燃料電池電堆。

在此背景之下,隨著2021年全球氫風正起及内地市場雙碳政策的加持,燃料電池技術發展越來越受到資本市場關注,同時隨著示範城市逐步落地,氫燃料電池汽車交付增加,空壓機自然也就有了不錯的增量市場。

可以預見,隨著氫燃料電池市場商業化步伐加快,燃料電池空壓機市場前景自然也會水漲船高。

值得注意的是,燃料電池空壓機發展前景雖好,但競爭壓力是非常巨大的。

何出此言?

在財華社專題報道中《「氫風」已至|氫燃料電池蓄勢待發,國產企業謀勢而動》一文就明確指出,相較於上遊催化劑、質子交換膜等細分領域被國際大廠搶佔,中遊空壓機和氫氣循環泵領域,已基本完成國產化替代,空壓機的國產化率更是接近100%,整體競爭是比較激烈的。此外,由於行業仍處於產業化初期,空壓機的競爭格局變動非常之大。

目前,國内市場空壓機供應商主要有雪人股份(002639.SZ)、德然動力、東德實業、金士頓科技、勢加透博、上海華熵等企業。其中,擁有專精特新「小巨人」企業稱號的金士頓科技和勢加透博,成長速度非常之快,出貨量位居前列。

以勢加透博為例,冬奧會期間,200輛國家電投「氫騰」燃料電池氫能大巴,搭載的空壓機就是勢加透博的XT-FCC400空壓機。

此外,不同於普通空壓機,因燃料電池整體容量有限加之主要應用於燃料電池汽車,所以適用於燃料電池的空壓機需要滿足絕對無油、低噪聲、高可靠性、高效、小型化、工作範圍寬、良好的動態響應能力、良好的熱管理等諸多嚴苛要求,對進入者及後來者的技術儲備要求還是蠻高的。

在行業競爭格局趨於激烈的態勢之下,燃料電池用空壓機仍處於開發及測試階段的漢鍾精機想要後來者居上,或實現拐彎超車,面臨的壓力及挑戰是很大的。

此外,在其他競爭對手產品已經實現商業化的前提條件下,漢鍾精機此刻再發力燃料電池空壓機,發展步伐上顯然是慢了一截。

某種層面上講,當前,漢鍾精機發展側重點並非在氫燃料電池的空壓機上,而是聚焦自身製冷、真空等傳統強項領域。

股價下滑背後:四季度營收承壓

實際上,漢鍾精機在製冷、空壓、真空三個細分領域已經建立了一定技術及渠道壁壘。目前,漢鍾精機擁有兩大產品組合:壓縮機組(包括製冷壓縮機和空壓機)和真空產品(主要用於光伏和半導體設備)。其中,壓縮機組是公司核心業務,收入佔比超六成,而真空產品業務收入佔三成。

從營業額貢獻方面劃分,壓縮機組業務中,核心業務並非空壓機,而是製冷壓縮機。目前,製冷壓縮機是漢鍾精機的絕對的核心產品,產品組合包括商用中央空調用壓縮機、冷凍冷藏壓縮機、熱泵壓縮機等。其中,商用中央空調壓縮機營收佔比相對較大,其次為冷凍冷藏壓縮機,熱泵壓縮機佔比相對較小。

而空壓機方面,空壓機收入佔比較低,而且是漢鍾精機毛利率貢獻較低業務分部,過去毛利率一直在20%以下。目前,公司的壓縮機主要聚焦兩類型大螺桿空壓機和無油空壓機。其中,螺桿空壓機主要用於玻璃、紡織、水泥、激光切割等領域;無油空壓機用於電子半導體、醫藥生物、化工、汽車、食品、紡織等領域,為各類器械提供空氣動力。

真空產品方面,是漢鍾精機最近兩年業績增速較高的業務,是公司業績保持高增長的關鍵,亦是投資者最為關心的業務之一。

具體而言,近年來,漢鍾精機真空產品業務受益於下遊擴產和國產替代,公司的真空泵產品進入快速增長階段。其中,光伏方面,短期受益於光伏矽片、電池片的擴產,以及公司光伏真空泵獲得晶盛機電、隆基股份、中環等大客戶認可,收入大幅提升;半導體方面,受益於國產替代,加速拓寬公司的收入維度。

據財報顯示,2021年上半年,真空產品收入同比增長111%至4.05億元,收入佔比為30.5%,同比上升了8.6個百分點,毛利率為41.21%,同比上升4.04個百分點。其中,收入及毛利率增速均位居各大產品組合前列。

與此同時,2021年上半年在光伏高景氣度共同催動之下,頭頂「光伏概念」光環的漢鍾精機股價創出歷史新高30.701元(前復權)。

然而,第三季度起,漢鍾精機面臨的「内憂外患」的風險持續增加。而這也是公司股價持續下行的重要影響因素之一。

2021年三季度起,受原材料持續漲價、光伏投資熱度銳減、限電限產等利空因素擾動,疊加傳統行業淡季四季度的來臨,漢鍾精機四季度業績出現較大的承壓。

據2021年業績快報顯示,2021年漢鍾精機營業收入29.81億元,同比增長31.21%;歸屬股東淨利潤4.87億元,同比增長34.05%。其中,四季度營收為7.89億元,較三季度8.64億元的營收,環比下降8.68%。

與此同時,隨著市場抱團資金開始出現分歧,避險情緒明顯增加,光伏概念、通用設備、製造設備等板塊開始進入了回調。隨後,股價估值處於高位的漢鍾精機步入回調。

火上澆油的是,在股價持續回調之際,漢鍾精機去年年底突然發佈公司董監高擬計劃減持的公告。這讓原本脆弱的市場神經,再度遭遇「利空」重創,股價應聲大跌。2022年4月1日,漢鍾精機發佈公告稱,減持時間過半,董監高還未進行減持。

在減持公告過半的時間里,漢鍾精機董監高雖沒有進行減持,不知是股價跌太猛,不好減持還是出於其他緣故,公告中並非進行解釋。

但是,無論後面董監高減不減持,在減持規定期間内,「減持」就如同一把懸在頭頂的「達摩克利斯之劍」,會讓多頭不敢輕舉妄動,對公司股價反彈或估值的修復產生一定的影響。

此外,漢鍾精機股價持續下跌的背後,還於今年三月份以來,地緣情緒波動、大宗商品價格大漲、全國疫情復雜多變等利空因素集中出現,也有很大的關係。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享