4月10日,道氏技術(300409.SZ)子公司格瑞芬擬與蘭州新區管理委員會簽署《碳材料項目合同書》,格瑞芬擬在蘭州新區新設控股子公司,投資建設「年產5000噸碳納米管粉體、3萬噸碳納米管漿料(含相關產業鏈配套)和15萬噸矽碳、石墨負極材料及石墨化加工生產項目」。

根據規劃,項目投資總額60億元。項目分兩期建設,一期計劃2022年5月底開工,建設周期16個月;二期計劃2024年1月底開工,計劃建設周期14個月。

4月11日,道氏技術股價盤中一度上漲6.46%,收漲1.11%,報19.11元/股,最新總市值為110.6億元。

01加速碳材料業務發展

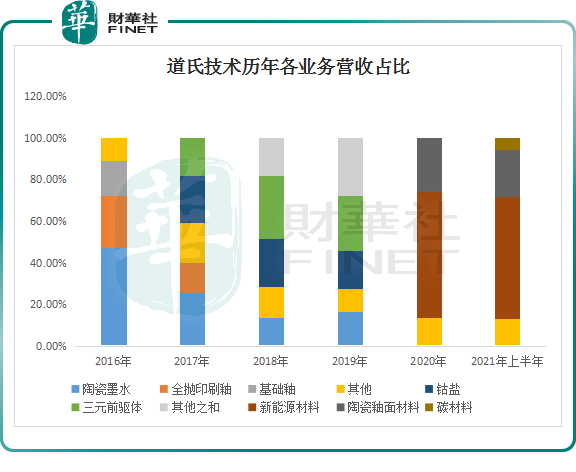

資料顯示,道氏技術成立於2007年,起初主營釉面材料業務,是國内陶瓷材料龍頭。2016年,公司開始佈局新能源材料賽道,包括上遊資源(钴原料、钴鹽)及三元前驅體、鋰電導電材料石墨烯和碳納米管導電劑等關鍵材料。目前,公司已形成了「鋰電材料+碳材料+陶瓷材料」的產業佈局。

在導電劑領域,道氏技術是國内少數實現規模化生產的導電劑企業,目前已成功進入比亞迪、國軒高科的供應鏈。

格瑞芬作為道氏技術碳材料業務的運營平台,主要產品為石墨烯導電劑和碳納米管導電劑,擁有涵蓋催化劑、碳納米管粉體、高純粉體、導電漿料、NMP回收等完整的導電劑供應鏈;公司已實現碳納米管產品一至四代的量產,建成4萬噸漿料及相關配套產能,其第五代單壁管產品亦完成實驗室樣品制備。

據悉,導電劑可提升電池倍率性能、循環壽命及能量密度。傳統導電劑主要有炭黑、導電石墨,而新型導電劑主要包括導電纖維、碳納米管、石墨烯等。

近些年,憑借更優異的性能,碳納米管在電池領域的應用不斷提高,並逐步替代傳統導電劑。在動力電池領域,碳納米管導電劑的滲透率從2014 年13.6%提升至2021年56.9%;消費領域碳納米管導電劑的滲透率從2014年11.5%提升至2021年26.4%。

在全球汽車電動化趨勢下,動力電池需求爆發,將直接帶動石墨烯和碳納米管導電漿料的需求量高速增長。據國金證券預測,2025年鋰電池裝機量有望超1800Gwh,全球滲透率達55%,對應碳納米管漿料需求約47.5萬噸,碳材料業務發展前景明朗。

為抓住機遇,道氏技術不斷對碳材料業務進行增資擴產。事實上,4月8日,公司剛剛宣佈引進比亞迪等戰略股東,對格瑞芬進行增資,合計金額為6億元。

而就在近期,比亞迪正式宣佈自2022年3月起停止燃油汽車的生產,未來將專注於純電動和插電式混合動力汽車業務。詳情可查看財華社往期文章《邁向「全綠」,比亞迪何以「破釜沉舟」》。

02多次引進戰略投資,劍指三元前驅體龍頭

道氏技術斥巨資加碼碳材料的同時,道氏技術也正持續完善前驅體產業鏈佈局。

2月18日,道氏技術公告稱,擬以引進戰略投資者增資子公司廣東佳納,合計7億元股權增資款,以及廣東佳納自籌的3億元資金,將全部僅用於江西佳納10萬噸三元前驅體產能和2萬噸钴鹽、3萬噸鎳鹽和5萬噸電池回收產能項目,該項目預計將於2025年12月31日前建成並投產。

3月9日,道氏技術宣佈擬投資100億元加碼「年產10萬噸三元前驅體項目」,項目實施主體為蕪湖佳納。同時,道氏技術將引入戰略投資者對子公司蕪湖佳納增資擴股,增資款合計14.7億元,將全部用於在蕪湖市投建年產10萬噸三元前驅體項目。

本次交易完成後,道氏技術將形成「英德+龍南+蕪湖」三大三元前驅體生產制造基地,有力地保障公司的產能建設。

與此同時,由於三元前驅體向著高鎳化方向發展趨勢已定,為保障鎳資源的供應,公司還在不斷向上遊加碼。同日,道氏技術披露香港佳納將在2年内向印尼佳納增資不超過12.72億元,持股比例上升至99.9965%。

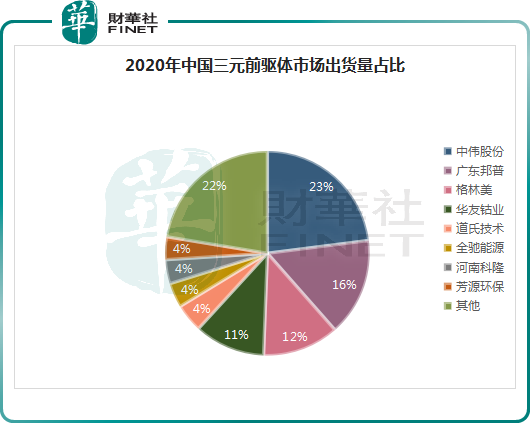

從競爭格局來看,全球三元前驅體市場主要集中在國内幾家頭部企業,2020年國内出貨量前五名分别是中偉股份、廣東邦普、格林美、華友钴業、道氏技術,分别佔比23.0%、15.5%、12.1%、11.2%、4.5%。

關於未來規劃,道氏技術當下正朝著更遠大的目標奔去。2021年7月道氏技術制定了五年(2021-2025)發展戰略規劃綱要,其中三元前驅體總產能2021年達到5萬噸、2022年達到15萬噸、2023年達到25萬噸、2024年達到35萬噸,隨著產能建設穩步推進,最終於2025年實現50萬噸總產能,並形成配套的钴鎳產能。

然而,現下已有不少鋰電產業鏈企業入局或加碼三元前驅體,競爭日益白熱化,這就意味著道氏技術將面臨不小的壓力和挑戰。

03「押寶」鋰電,業績暴增

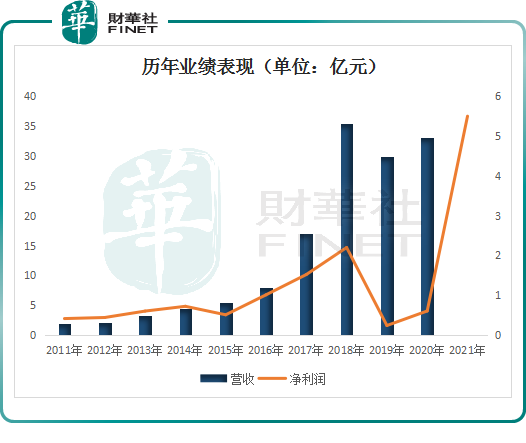

業績表現方面,受益於新能源行業的高景氣發展,2021年道氏技術淨利大幅預增。2021年公司預盈4.95億元-6.05億元,同比增長717.96%-899.73%。

分產品來看,公司三元前驅體、钴鹽、導電劑等業務佔公司營收及利潤比例逐步提升,已成為公司業績重要的支撐。2021 年上半年,公司钴鹽、三元前驅體等鋰電材料佔營收比重達59%,利潤佔比達50%;導電劑業務營收比重提升至6%,利潤佔比為7%;陶瓷釉面材料營收比重為22.7%。

道氏技術稱,報告期内,公司新材料戰略佈局優勢凸顯。新能源行業需求持續向好,钴鹽、三元前驅體產品和石墨烯/碳納米管導電劑產品訂單充足,產品結構優化,毛利率同比顯著提升,銷售產品量價齊升。陶瓷材料板塊,雖然受房地產行業波動承壓,但公司產品銷量實現大幅增長,產品市場份額進一步擴大。

在二級市場,道氏技術於2021年出現一輪大漲,4月底至8月底累計漲幅超150%,隨後股價震蕩回落,截至當前已累跌43.34%

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享