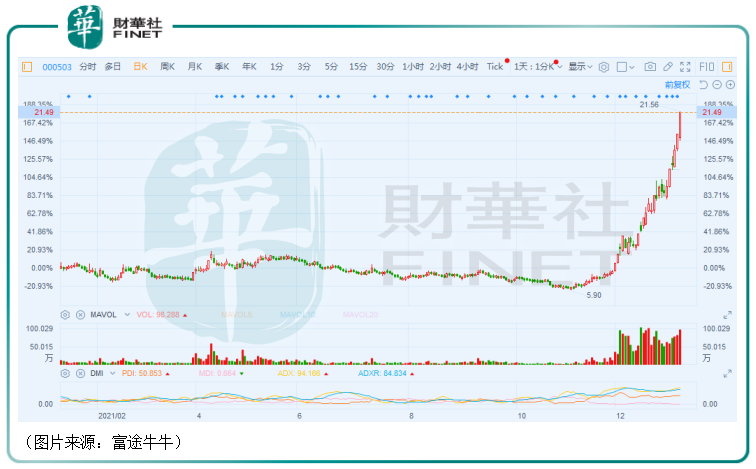

1月6日,國新健康(000503.SZ)再度大漲9.64%,報收21.56元/股,全天成交20.29億元,最新總市值增至194.96億元。

而如果從2021年12月1日的漲停板算起至今,國新健康的漲勢可是跨越了2021年,並延續到了2022年,在26個交易日内瘋漲超190%。

借助這波瘋漲之勢,國新健康也狠狠刷了一波存在感,但實際上,這家公司的底蘊或許稱不上出彩。

股價為何瘋狂飙漲?

2017年年底,彼時的A股上市公司海虹控股引入「國家隊」資金,由民營企業轉變為國資控股,並進行管理架構調整及業務調整。隨後於2018年4月,上市公司將證券簡稱由海虹控股變更為現在的國新健康。

截至目前,該公司的控股股東是中海恒實業發展有限公司,最終控制人是國務院國資委。公司旗下的業務可大致分為四個板塊,包括數字醫保、數字醫療、數字醫藥、創新業務。

其中,數字醫保板塊又可細分為基金監管(智能審核服務、醫保大數據反欺詐、醫保信用監管體係)、基金支付(疾病診斷相關分組(DRGs)付費服務、基於大數據的病種分值付費(DIP)服務、門診APG付費服務)、省級醫保信息化服務(支付方式管理係統、智能監管係統)。

數字醫療板塊則可細分為區域醫療服務質量監管服務、醫院大數據醫療運營管控服務(分組智能檢測預警係統(DRG/DIP)、醫院智能管理係統(DRG/DIP)、病案質控智能管理係統、醫院診間輔助係統)。

數字醫藥板塊進一步分為藥械智慧監管服務(互聯網+電子政務、互聯網+藥械監管、互聯網+質量追溯)、互聯網+企業服務、互聯網+藥店服務(藥品及醫療器械進銷存應用管理係統、藥店智能審方服務係統)。

創新業務板塊可分為處方流轉服務、慢病管理服務、商業健康保險服務平台(核保調查、理賠調查、理賠服務)、保險直付理賠服務。

不難發現,國新健康的業務比較繁雜,但其中很核心的一塊業務是醫保綜合管理服務。

而在2021年11月底,國家醫療保障局發佈了《關於印發DRG/DIP支付方式改革三年行動計劃的通知》(以下簡稱《三年行動計劃》),明確到2025年底,DRG/DIP支付方式覆蓋所有符合條件的開展住院服務的醫療機構,基本實現病種、醫保基金全覆蓋。

作為央企控股的數字醫保龍頭,國新健康有望從上述的《三年行動計劃》中受益。

在《三年行動計劃》發佈後,國新健康分别於2021年12月6日、10日、24日、27日、29日、30日獲得研究機構的調研。

例如,該公司在2021年12月30日接受26家機構單位調研,機構類型涉及證券公司、基金公司、信託、陽光私募機構等。

或許也正是《三年行動計劃》帶來的利好,國新健康才會受到資金的瘋漲炒作,頻頻登上龍虎榜。

1月6日的龍虎榜顯示,國泰君安上海分公司、國泰君安北京知春路營業部、招商證券交易單元、華金證券珠海吉大路營業部等均榜上有名。

國新健康扣非淨利潤已連虧多年

就是這樣一家股價瘋狂上漲且受到多家研究機構調研的國資上市公司,其業績表現卻很難令人信服。

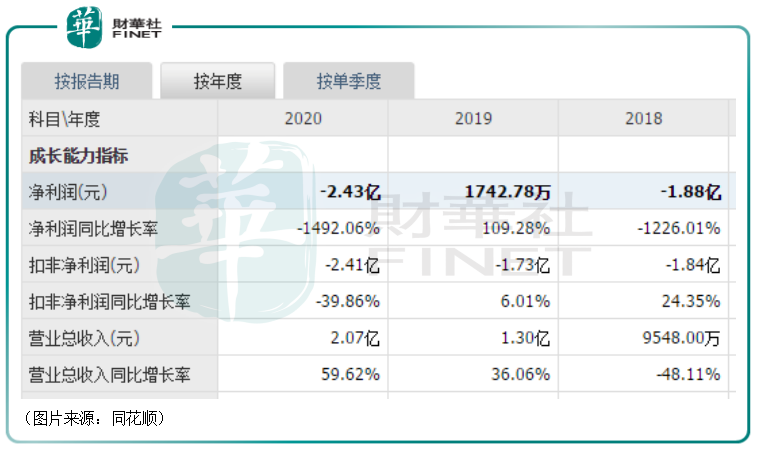

數據顯示,2018年至2020年期間,國新健康的營收雖然在增長,但規模非常小,而其歸母淨利潤僅在2019年取得正值,尤其是扣非淨利潤更是連年虧損,分别為-1.84億元、-1.73億元、-2.41億元,絕對金額甚至要超過當年的營收。

而在2021年前三季度,該公司的營收同比增長48.11%至1.02億元,歸母淨利潤虧損1.27億元,扣非淨利潤虧損1.34億元。

以上數據均表明,雖然有「國家隊」入股,但是國新健康的業績依然未能止住頹勢,其真實盈利能力還是很差。

結合2021年半年報來看,期内,數字醫保貢獻了66.2%的收入和96.5%的利潤。

由此可見,數字醫保業務是國新健康目前的基本盤,但是這塊業務的表現並不好。

值得注意的是,上述的《三年行動計劃》或許有望拯救一下該公司的業績。

《三年行動計劃》要求2022年至2024年,以省為單位,分别啓動不少於40%、30%、30%的統籌地區開展DRG/DIP改革並實際付費;統籌區啓動DRG/DIP付費改革後,開展住院服務的醫療機構覆蓋度分别不低於40%、30%、30%。

根據採購網數據估算,二級醫院端DRG/DIP信息係統項目單價約為200萬元,三級醫院端約為400萬元,醫保局端約為400萬元,衛健委端約為300萬,則DRG/DIP建設所帶來的增量市場規模超300億,以2022年至2024年三年建設期計算,年均市場增量超百億元。

而國新健康是數字醫保龍頭,其傳統醫保基金監管業務如醫保基金智能審核服務市佔率領先。

同時,該公司近年來一直積極投入研發,佈局DRG/DIP醫保支付創新業務,自國家推進DRG試點改革以來,國新健康已率先實現國家醫保局CHS-DRG方案落地,並在金華、合肥、南平、佛山等四十多個地區,以及廣西、貴州、浙江、山東等省份落地DRG項目,在「十三五」試點階段,該公司DRG業務市場佔有率保持領先。

此外,國新健康已為全國10餘個試點城市提供DIP服務,快速拓展DIP市場。

因此,隨著DRG/DIP付費方式改革加速推進,國新健康有望憑借在醫保基金監管領域積累的渠道優勢以及在試點過程中積累的產品和技術優勢快速擴大市場份額,帶來較大的收入彈性。

不過,國新健康到底能不能抓住這個機會打個「翻身仗」仍需時間的檢驗。而其股價卻在短期内上漲太多,後續還需注意回落的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享